|

|

|

|

Piata cardurilor in Romania ( 2007-2010)

1.Evolutia cardurilor de debit si a cardurilor de credit

Dupa 13 ani de la emiterea primului card, in Romania s-au pus in circulatie 21,8 milioane de carduri, ceea ce inseamna 109 tone de plastic.

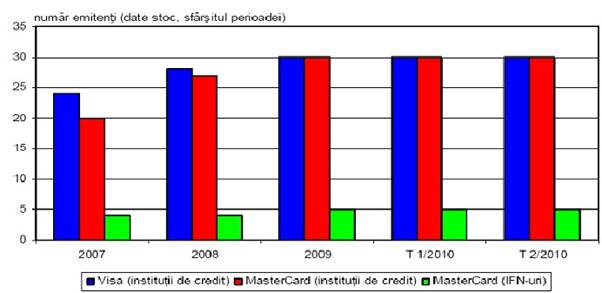

- Evolutia numarului si tipului emitentilor de carduri sub insemnele Visa si MasterCard

Figura nr 4: Evolutia numarului de carduri de debit si de credit

Sursa:BNR

In ceea ce priveste evolutia numarului de carduri de debit si de credit, se observa clar ca cele cu functie de debit au o pondere mult mai mare in totalul cardurilor decat cele cu functie decredit.

In figura 4 putem vedea evolutia crescanda a cardurilor Visa, MasterCard-credit si MasterCard debit intre anii 2007-2009 si stagnarea lor intre anii 2009 2010

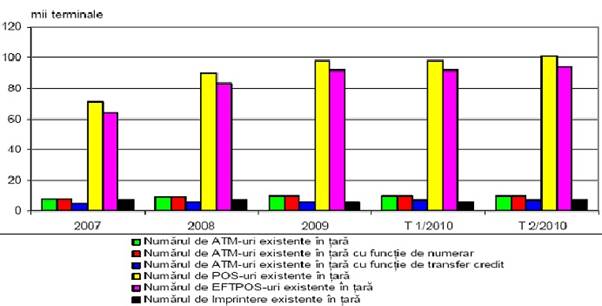

2. Evolutia ATM-urilor si a POS-urilor

Acceptarea cardurilor de plata se realizeaza prin reteaua de distribuitoare automate de numerar (ATM-uri) care este destinata eliberarii de numerar din conturile de card. ATM-urile pot fi utilizate de orice utilizator de card, indiferent de banca emitenta a acestuia, 24 de ore din 24,respectiv 7 zile pe saptamana. Distribuitorul automat de numerar este un dispozitiv electromagnetic care permite unui utilizator de card accesul la dreptul detinatorului de a retrage disponibil din cont sub forma de bancnote si, uneori, de monede metalice

Reteaua de imprintere si POS-uri (Point of Sale) este formata din aparate manuale si respectiv electronice, puse gratuit la dispozitia comerciantilor, clienti ai unei banci, pentru acceptarea la plata a cardurilor, pentru bunuri si servicii. Aceste aparate sunt utilizate si in teritoriu pentru eliberarea de numerar de la ghiseele bancilor, acolo unde nu exista ATM-uri. Conditiile de utilizare ale cardului reglementeaza reguli generale pe care un posesor trebuie sa le respecte pe durata cardului emis de banca, cu privire la: modul de utilizare a cardului, functionarea contului de card (alimentarea de cont, inregistrarea platilor in cont),dobanzi, comisioane si alte speze percepute de banca, pastrarea cardului si numarul de identificare personal alocat de banca (PIN), refuzul de plata si modificari ale datelor declarate,suspendarea cardului si terminarea relatiilor dintre banca si posesorul cardului.

Conditiile de utilizare sunt specifice fiecarui tip de card emis de banca, fiind prezentate si incluse, de regula, pe verso-ul cererii de emitere a cardului. Prin semnarea cererii de emitere,posesorul se angajeaza sa respecte neconditionat

conditiile de utilizare, iar cererea de emitere si conditiile de utilizare ale cardului vor prezenta contractul de emitere al cardului incheiat intre banca si solicitant

Figura nr 5 - Valoarea tranzactiilor la terminalele din tara cu carduri emise in tara

Figura 5 ne arata cresterea lenta a numarului de ATM-uri in tara, stagnarea numarului de imprintere existente in tara dar si cresterea vizibila a numarului de POS-uri si EFTPOS-uri din tara noastra intre anii 2007-2010.

Retragerile de numerar de

Figura nr 6

Sursa: Site www.bcr.ro

In figura 6 sunt

structurate pe numar de ani retragerile de

Figura nr 7

sursa: B N R , B C E

In figura 7 se poate vedea cu usurinta numarul de ATM-uri crescand in toate tarile din Uniunea Europeana, Bulgaria fiind prima tara cu o crestere accentuata urmata de Ungaria, Romania, Slovacia , Polonia si Cehia.

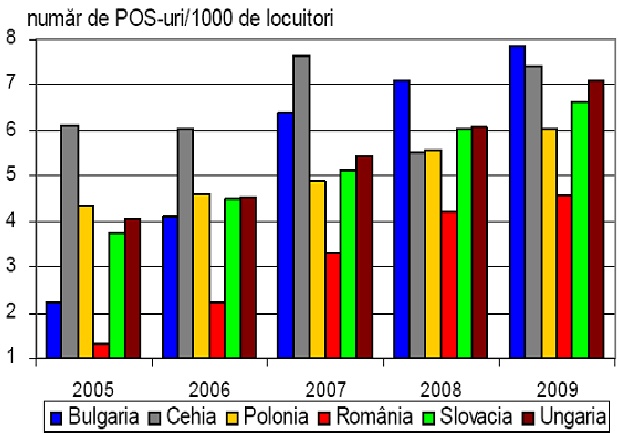

Figura nr 8

Sursa: BNR, BCE

Figura 8 ne arata numarul de POS-uri intre anii 2005-2009 din tarile Uniunii Europene unde fiecare tara face, de la an la an, cate un pas urias catre tehnologie.

3.Perspective asupra pietei cardurilor

Emiterea

cardurilor

La sfarsitul anului 2008, sistemul bancar

avea in circulatie peste douasprezece milioane de carduri valide

dintre care unsprezece milioane erau de debit si un milion trei sute de

mii carduri de credit, douazeci si opt de banci fiind implicate

in operatiunile de emitere carduri (aceasta statistica nu

include societatile financiare non-bancare emitente). Este un

rezultat pozitiv daca ne raportam la intreaga populatie si

la faptul ca aproximativ 45% locuieste in zonele rurale unde

reteaua bancara este aproape inexistenta. Nu exista o

statistica viabila privind procentajul de carduri active, cu rulaje

decente, dar in decursul ultimilor ani, bancile au fost mult mai atente la

punerea in circulatie a acestor instrumente, datorita costurilor

insemnate legate de emiterea si administrarea lor in sistemele proprii ori

ale procesatorilor. Probabil ca majoritatea emitentilor se incadreaza

intr-o marja de 70-80%

Acceptarea cardurilor

Din punct de vedere al acceptarii, in Decembrie 2008 douazeci si sapte de banci aveau ATM-uri operationale si paisprezece banci aveau deja o retea de POS-uri cuprinsa intre 100 si 19.000 terminale, alte sapte banci avand sub 100 de POS-uri. Intreaga piata totaliza 9100 de ATM-uri si peste 81.000 de POS-uri instalate. Din perspectiva EMV in domeniul acceptarii, situatia este mult mai buna, aproximativ 50% din POS-uri si 94% din ATM-uri fiind convertita.

Daca

Comportamente, Tendinte, Provocari

Piata romaneasca a

cardurilor a cunoscut in ultimii ani o crestere cu doi digiti, fiind

una dintre cele mai active din regiune pe toate componentele sale: emitere de

carduri, dinamica instalarii de noi terminale POS si ATM, volum de

tranzactii de plata ori retrageri de numerar. Desi primele

carduri au fost emise la noi in urma cu aproximativ 14 ani, comportamentul

posesorilor de carduri a ramas inca unul de piata

incipienta, respectiv doar 12,5% din volumul tranzactiilor sunt

efectuate la comercianti (restul fiind retrageri de numerar

Aceasta atitudine are

implicatii majore in intreaga economie: la nivelul clientului (deoarece

retragerea de numerar este insotita de obicei de comisioane), in

costul operational al bancilor (administrarea numerarului din

bancomate fiind din ce in ce mai costisitoare) si la nivelul comerciantilor

(pentru ca trebuie sa manipuleze in conditii de

siguranta incasarile).

In

domeniul mai sensibil al achizitiilor pe internet au fost create

conditii comparabile cu cele mai dezvoltate piete. Printr-un efort

concertat al bancilor, procesatorului Romcard si al altor furnizori,

au fost puse bazele

unei tranzactionari sigure, prin aderarea principalelor banci

emitente la cele mai sofisticate scheme de securitate (3DSecure pe suport

Romcard). In acelasi timp, rata de

penetrare a internetului depaseste 50-60% in majoritatea

oraselor iar numarul si diversitatea comerciantilor

virtuali autohtoni au ajuns la nivelul care sa permita stimularea

operatiunilor. Cu toate acestea, numarul cardurilor inrolate si

active 3DSecure este doar de ordinul zecilor de mii iar valoarea totala

tranzactionata este inca departe de potential.

Anul 2009 va aduce schimbari semnificative in peisajul economico-financiar, previziunile privind stagnarea cresterii si chiar descresterea pe anumite sectoare, vor necesita o analiza mult mai atenta a planurilor bancilor de retail, cu consecinte in reajustarea bugetelor si a politicilor de abordare a pietei.

Partea inferioara a machetei

Capitolul IV

CONCLUZII

Principalele tendinte si provocari ale sistemului in perioada urmatoare vor fi:

. Se va pune un accent tot mai mare pe calitatea produselor/serviciilor, calitatea interfetei client - banca (usurinta de accesare a bancii), modalitatile de tratare a incidentelor. Un impact deosebit il va avea aplicarea instructiunilor Directivei Europene de Plati incepand cu luna Noiembrie 2009.

. In aceasta perioada, in care clientii vor fi mult mai atenti la ceea ce platesc raportat la ceea ce primesc, canalele electronice la distanta au sanse mari de promovare, datorita eficientei, acuratetii si pretului total scazut de operare.

. Necesitatea compensarii veniturilor din dobanzi cu cele din comisioane - va trebui sa creasca nivelul de utilizare a cardurilor si sa se completeze oferta de servicii cu valoare adaugata mai mare pentru client.

. Industria cardurilor va oscila intre

doua abordari, a continua in mod individualist, la nivelul

fiecarui emitent/acceptant, pe baza unor aranjamente bilaterale cu

parteneri din diverse domenii ori a face pasul catre o colaborare

sistemica, in proiecte nationale, care sa rezolve

asteptari majore ale clientilor (plata unitara a taxelor si

impozitelor, facturilor, amenzilor, serviciilor de sanatate, s.a.).

Pe aceasta linie, a colaborarii, avem de asemenea

oportunitati serioase in extinderea actualei tehnologii EMV cu

contact la cea contactless, care poate trata

de pilda transportul public precum

si toate aplicatiile de

plati de mica valoare ce necesita o viteza mai mare de

executie Ca o concluzie generala,

perioada in care orice actor prezent in piata avea rezultate rapide

si consistente pe baza unor retete clasice se apropie de

sfarsit. Vor rezista doar aceia care vor imbina calitatea cu pretul,

tehnologia cu eficienta si imaginatia cu viteza de implementare.

Monitorizarea permanenta a pietei si adaptarea continua vor

deveni necesitati. Clientul actual este mai pretentios, mai instruit

si mai putin tolerant in relatia cu furnizorii de orice fel

si in special cu[1]

Piata cardurilor din Romania a crescut rapid si continua

sa ofere un potential semnificativ de crestere atat pentru

tranzactiile

Economia romaneasca este dominata

de platile in numerar. Comertul retail este la un nivel relativ

scazut in Romania in comparatie cu celelalte tari din

Europa Centrala dar va creste rapid avand in vedere tendinta

continua de cresterea economica si a veniturilor, precum

si micsorarea ponderii economiei gri, a declarat Igor Zganjer,

director executiv al Directiei Carduri in cadrul BCR

Specialistii

BCR apreciaza ca numarul de carduri creste dar rata de

penetrare este inca scazuta comparativ cu alte piete. De

asemenea, tranzactiile

BCR s-a inscris in trendul general,

fiind lider al pietei cu peste 2,5 milioane de carduri emise pana in

prezent. Numarul de carduri de debit active nou emise de catre BCR a

crescut cu 6,75 procente in 2008, fata de 2007. Cardurile de credit

au crescut de asemenea cu peste 6% comparativ cu anul precedent. BCR a raportat

si o crestere a numarului si valorii tranzactiilor

efectuate cu cardul

In 2009 piata cardurilor va creste

cu cel putin acelasi procent ca in 2008, adica 30%, spun

specialistii BCR. Banca Comerciala Romana va continua sa

creasca peste media de crestere de pe piata. In

acelasi timp, focusul BCR va fi pe cardurile de credit, scopul fiind

dublarea numarului acestora. Cea mai

noua aparitie pe piata cardurilor bancare este cardul BRD

Praktiker, lansat de catre BRD Finance in parteneriat cu Praktiker

Romania. Suma maxima care poate fi obtinuta este de 20.000 de

RON, iar perioada de gratie este de minimum 18 zile si maximum 47 de

zile. Cei care opteaza pentru acest card beneficiaza de reduceri la

plata cu cardul a produselor achizitionate din magazinele Praktiker

si nu mai sunt nevoiti sa plateasca un comision anual

de administrare a cardului. In plus, detinatorii acestui card

beneficiaza de asigurare de viata speciala, destinata

acoperirii riscului producerii unor evenimente neprevazute precum

somaj, deces, invaliditate si incapacitate temporara de

munca.

O noutate pe piata cardurilor de credit din Romania este cardul si

Mastercard Forte, lansat de Banca Transilvania si destinat in

exclusivitate medicilor. Fata de cardurile existente, acesta se

diferentiaza prin culoarea alba a plasticului, posibilitatea de

a personaliza numele detinatorului cu abrevierea calitatii

profesionale si optiunea de a incheia o asigurare de malpraxis. Suma

maxima care poate fi imprumutata este de 5.000 EURO si este

oferita o perioada de gratie de pana la 55 de zile, atat

pentru cumparaturi la comercianti, cat si pentru

retragerile denumerar.[2]

In ceea ce priveste promotiile la

cardurile de credit, una dintre cele mai atractive promotii este cea

oferita de catre Alpha Bank, care a lansat campania "AlphaCard Visa

Credit - Secretul celor mai reusite vacante". Clientii care

platesc prin intermediul cardului Alpha Card Visa Credit cel putin 2

bilete dus Bucuresti-Atena sau catre orice alta destinatie

din Grecia, beneficiaza de 1 bilet de intoarcere gratuit.

GFK Romania a realizat un profil al utilizatorilor

de carduri de credit si a analizat cum s-a schimbat gradul de folosire a

acestui tip de produs bancar in ultimii doi ani. "Cardul de credit a pierdut

mult din popularitate pe parcursul anului 2008 si pana in a doua

jumatate a lui 2009. 11% din totalul populatiei urbane cu varsta

peste 15 ani folosea acest tip de produs bancar in ianuarie 2008, iar pana

in septembrie 2009 numarul utilizatorilor s-a redus la jumatate.

Incepand cu finalul anului 2009 cresterea s-a reluat, astfel ca in

prezent 10% din populatia urbana detine un card de credit",

declara Anca Zamfirescu, cercetator senior, expert in piata

financiar - bancara

Desi

criza economica s-a accentuat in 2010, o posibila

explicatie pentru revenirea preferintei pentru utilizarea cardurilor

de credit din ultimul an vine din faptul ca bancile s-au concentrat

destul de sustinut pe promovarea cardurilor de cumparaturi cu

accent pe diverse beneficii, printre care si perioada de gratie

extinsa.

Acest produs

bancar este folosit in special de persoanele angajate si mai ales cele

care au pozitii de management sau lucreaza in posturi de

specialisti cu studii superioare. De asemenea, cei care au un venit

personal peste 1300 lei pe luna utilizeaza cardurile de credit in mai

mare masura decat restul populatiei - 17% fata de 10%

din intreaga populatie urbana.

Cei mai multi

detinatori ai unui card de acest tip il folosesc pentru a plati

cumparaturile din magazine, dar o parte semnificativa - 25% - se

limiteaza la retragerile de la bancomat.

O

analiza pe populatia urbana cu varsta peste 15 ani arata

ca utilizatorii cardurilor de credit tind sa fie persoane mai atrase

de produsele hi-tech mai mult decat restul populatiei.

Mai multe persoane din acest segment, decat

din populatia totala, sunt atrase in mod deosebit de noile tehnologii

sau cel putin considera ca este important sa se

mentina la curent in legatura cu ele. De asemenea,

detinatorii de carduri de credit tind sa fie cei care folosesc

mai multe produse hi-tech, ca de exemplu laptopuri sau PC-uri si telefoane

mobile. Aceasta diferenta nu este doar o consecinta a

faptului ca acest segment are venituri mai ridicate decat restul

populatiei. In general, detinatorii cardurilor de credit

merg la cumparaturi mai frecvent decat restul populatiei si

le si place mai mult aceasta activitate. De exemplu, sunt mai

inclinati sa cumpere lucruri ca sa-si ofere o

recompensa sau ca un gest de rasfat.

Un segment de populatie

interesant il reprezinta "influentatorii" consumului, adica

acele persoane care au acces la o varietate mare de grupuri sociale si

tind sa le ofere acestor grupuri sfaturi si recomandari in

legatura cu diferite categorii de produse. Printre

detinatorii de carduri de credit se afla mai multi

influentatori decat in randul intregii populatii urbane sau al

populatiei cu venituri peste medie. Utilizatorii acestor produse bancare

au influenta in special in ceea ce priveste piata

amenajarii locuintelor sau a decoratiunilor, locurile de

petrecere a timpului liber in afara casei si pietele care au

legatura cu stilul de viata sanatos, fitness

si exercitii fizice.

Datele care

stau la baza acestor concluzii provin din doua studii realizate de GFK

Romania: GFK FMDS si Roper Reports Romania 2010. GFK Financial Market Data

System (FMDS) este un studiu desfasurat o

data la doua luni care masoara obiceiurile bancare ale

locuitorilor cu varsta de peste 15 ani din 13 tari ale Europei

Centrale si de Est: Austria, Cehia, Polonia, Ungaria, Croatia,

Slovacia, Slovenia, Rusia, Ucraina, Serbia, Macedonia, Bosnia Hertegovina,

Bulgaria si Romania, esantionul celor chestionati in Romania

fiind de 1000 de persoane, reprezentativ la nivel national.

Roper Reports Romania 2010

este un studiu complex derulat de GFK la fiecare doi ani in peste 25 de state

din Europa si reprezinta cea mai cuprinzatoare sursa de

informatii asupra stilului de viata si valorilor

consumatorilor. Sondajul a fost realizat pe un esantion de 1000 de respondenti,

reprezentativ urban, pentru persoanele cu varsta de peste cincisprezece ani.

GFK Romania,

fondata in 1992, este parte integranta a Grupului GFK. De peste 10

ani, GfK Romania este institutul numarul 1 de cercetare de piata

din Romania. Activitatile sale sunt structurate in cinci segmente:

Custom Research - cercetare cantitativa si calitativa Ad Hoc

pentru o arie larga de industrii (bunuri de larg consum,

telecomunicatii si IT, finante, retail, turism, auto, bunuri

industriale), Consumer Tracking - cercetare continua pentru bunuri de larg

consum, Retail and Technology - cercetare continua pentru bunuri de

folosinta indelungata, Media - cercetare calitativa si

cantitativa pe consumul de produse media si Healthcare - cercetare

calitativa si cantitativa in toate domeniile medicale.

Infiintat in

1934 ca prima companie de cercetare de piata in Germania, Grupul

GFK are azi mai mult de 150 de sucursale in 100 de tari de pe cinci

continente. Grupul GFK este una din cele mai mari organizatii de cercetare

de piata din lume.

Banca Comerciala Romana a fost in ultimii ani operatorul cel mai activ pe piata bancara romaneasca si a reusit, ca urmare a unei strategii clare si bine ancorate in realitatile economiei romanesti, sa-si consolideze locul in sistemul financiar-bancar si sa obtina rezultate pe masura.

Banca a stiut sa se adapteze permanent la schimbarile din societate, s-a conformat si s-a implicat mereu in procesul reformelor, iar prestatiile sale au fost confirmate de performantele financiare dintre cele mai bune.

Politicile bancare proprii au fost focalizate pe relatia de parteneriat cu o varietate mare de clienti ale caror nevoi si aspiratii au stat mereu in atentia banci si care au fost satisfacute printr-o oferta de servicii de calitate prestate la costuri rezonabile si in conditii de fireasca prudenta bancara.

BCR promoveaza,azi, standardele Grupului Erste Bank prin implicarea tuturor angajatilor in asigurarea succesului banci pe termen lung, furnizand clientilor sai produse si servicii competitive.

In vederea atingeri orientarilor strategice ale banci trebuie indeplinite o serie de calitative strategice: de mentinerea pozitiei BCR intre primele trei banci din sistemul bancar romanesc, cresterea performantelor angajatilor in vanzarea produselor si serviciilor bancii si diversificarea gamei de produse bancare accesibile tuturor categoriilor sociale.

Bibliografie

Basno C., Dardac N. - "Sisteme de plati, compensari si decontari", EDP, Bucuresti 2003

Danila Nicolae - Retail Banking" - Editura Expert, Bucuresti 2004

Diaconescu M. - "Banci. Sisteme de Plati. Riscuri , Editura Economica, Bucuresti 1999

Georgescu - Golosoiu L. Mijloace, modalitati si instrumente de plata , Editura ASE, Bucuresti, 2003

Hurduc Natalita - "Optimizarea activitatii bancii de retea" - Editura Expert, Bucuresti 2002

Ionescu C. Lucian - "Bancile si operatiunile bancare", Ed. Economica, Bucuresti, 1996

Mihai Ilie - "Tehnica si Managementul operatiunilor bancare" - Editura Expert, Bucuresti 2003

Mihai Ilie - Operatiuni de incasari si plati", Editura FRM, Bucuresti 2004

Radoi Madalina Antoneta - "Managementul produselor si serviciilor bancare", Ed. Economica, 2009

Turliuc V., Cocris V. - "Moneda si credit , Editura Ankarom, Iasi 1997

Ungureanu P. - "Banking Produse si operatiuni bancare Ed. Dacia, Cluj-Napoca, 2001

Ghid practic pentru cardurile de credit BCR - 2009

Intranet BCR - 2010

Proceduri creditare BCR - 2009

Raport anual - BCR, 2005 - 2008

Site www.bcr.ro

Site www.mastercard.com - despre noi/ raport anual 2009

Site www.american.expres.com - despre noi/ raport anual 2009

[1] Adrian Apolzan,

Director, Head of Institutional

Relations and Cards

ING N.V. Amsterdam, Bucharest Branch

[2] www.FinZoom.ro este cel mai avansat site din Romania de comparatii dinamice pentru toate produsele financiare si aplicatii on-line(% DAE si peste 90 de parametri de analiza pentru +1.500 credite imobiliare/ipotecare, credite consum/nevoi personale, credite si leasing auto, carduri de credite, depozite, fonduri mutuale si fonduri de pensii).