|

|

|

|

Instrumente de plata utilizate in sistemul bancar

Cuprins

Capitolul 1. Monedele nationale

Capitolul 2. Valutele

Capitolul 3. Devizele

3.1. Cecul

3.2. Cambia

3.3. Biletul la ordin

3.4. Cartea bancara

Capitolul 4. Monedele internationale

4.1. Drepturile Speciale de Tragere (DST)

4.2. Euro

4.3. Eurovalutele

4.4. Euroobligatiunile

Bibliografie

Platile internationale constituie o componenta sensibila si mai putin stapanita a derularii afacerilor economice internationale. Utilizarea diverselor tehnici de plati poate constitui o frana sau un stimul pentru dezvoltarea relatiilor de afaceri ale unei firme cu strainatatea.

Apelul la diferite tehnici de plata internationale implica, in egala masura, atat cunoasterea si analiza lor in contextul relatiilor financiar-valutare internationle si a regulilor si uzuantelor care le guverneaza, cat si stapanirea unui ansamblu de metode de contracarare a efectelor nedorite care sa determine o eficienta sporita a afacerilor.

Mijloacele de plata internationale reprezinta totalitatea formelor si instrumentelor de plata prin care se poate lichida o obligatie ce rezulta din operatiuni comerciale, tranzactii financiare sau de credit internationale.

In categoria mijloacelor de plata se includ:

monedele nationale;

valutele;

devizele;

monedele internationale.

Capitolul 1. Monedele nationale

Au o insemnatate redusa in mijlocirea platilor internationale. Sunt folosite mai mult de tarile in curs de dezvoltare cu moneda neconvertibila sau cu convertibilitate limitata care dispun de rezerve mici de valute convertibile. Aceste tari prefera sa plateasca in moneda nationala anumite importuri si datorii rezultate din imprumuturi externe, precum si serviciile si participarile straine la lucrari de investitii pe teritoriul lor.

Cei care vor intra in posesia monedei locale vor cauta sa cumpere de pe piata locala diferite bunuri, sa o foloseasca pentru plata personalului local angajat in prestarea de diverse servicii etc.

Regula generala este insa ca exportatorii refuza sa vanda cu plata in moneda locala (moneda neconvertibila), ori de cate ori au alte posibilitati.

Moneda nationala a Romaniei - LEUL -

Banca Nationala a Romaniei este singura institutie autorizata sa emita insemne monetare sub forma de bancnote si monede, ca mijloace legale de plata pe teritoriul Romaniei. Bancnotele si monedele sunt acceptate la valoarea nominala pentru plata tuturor obligatiilor publice si private. Moneda nationala este leul, iar subdiviziunea acestuia este banul.

Programul de emisiune a insemnelor monetare este elaborat de catre Banca Nationala a Romaniei astfel incat sa asigure necesarul de numerar in stricta concordanta cu necesitatile reale ale circulatiei banesti. Valoarea nominala, dimensiunile, greutatea, desenul si alte caracteristici tehnice ale bancnotelor si monedelor pot fi stabilite numai de catre banca centrala, iar grafica este protejata prin inregistrarea la Oficiul de Stat pentru Inventii si Marci din Romania.

Retragerea din circulatie a bancnotelor si monedelor poate fi facuta numai de catre Banca Nationala a Romaniei, in scopul schimbarii insemnelor monetare sau inlocuirii exemplarelor uzate ori necorespunzatoare.

In vederea cresterii calitatii si a nivelului de siguranta ale bancnotelor, dar si a reducerii costurilor pe termen mediu, Banca Nationala a Romaniei a trecut din 1999 la emisiunea pe suport polimer.

Banca Nationala a Romaniei colaboreaza, tehnic si legislativ, cu institutiile abilitate pentru protejarea monedei nationale impotriva contrafacerilor. La Banca Nationala a Romaniei se efectueaza expertizele pentru determinarea autenticitatii bancnotelor si monedelor suspecte de a fi contrafacute si se tine evidenta numarului de falsuri aparute pe teritoriul tarii.

Anul 2005 este anul denominarii monedei nationale, care a reprezentat actiunea de reducere a valorii nominale a insemnelor monetare, prin taierea a patru zerouri, 10000 lei vechi devenind 1 leu nou, incepand cu data de 1 iulie 2005, iar codul international al leului s-a transformat din ROL in RON.

Valutele reprezinta monede nationale care au circulatie, putere de plata si pot face parte din rezerva oficiala si in alte tari decat cea emitenta. Ele au calitatea de a realiza lichidarea imediata a obligatiilor de plata in relatiile economice internationale. Trebuie facuta distinctie intre valuta si valuta convertibila : valuta poate fi reprezentata de orice moneda nationala in afara garnitelor tarii de emisiune, dar numai valutele convertibile pot fi acceptate ca mijloace de plata internationale.

Dintre criteriile care stau la baza clasificarii valutelor mentionam:

a) dupa natura lor :

valuta in numerar (efectiva)

valuta in cont

Valuta in numerar = se prezinta sub forma de bancnote sau monezi, avand o utilizare mai redusa datorita riscului pe care il prezinta (furt, pierdere). Circulatia ei intre tari necesita anumite masuri de siguranta; de aceea se prefera alte mijloace de plata mai sigure.

Valuta in cont = apare sub forma disponibilului aflat intr-un cont bancar si poate fi utilizata conform dispozitiei titularului, ea transformadu-se la cererea acestuia in valuta efectiva.

b) in functie de capacitatea de preschimbare :

moneda neconvertibila;

moneda cu convertibilitate limitata;

monreda cu convertibilitate oficiala;

moneda superconvertibila.

Monede neconvertibile = nu sunt acceptate ca mijloc de plata international. Sunt cele care nu pot fi schimbate in alte valute decat cu aprobarea institutiei abilitate, ele participand la tranzactii simple de vanzare/cumparare de moneda nationala contra altor valute, dar numai pe teritoriul tarii de emisiune. Monede total neconvertibile practic nu exista, pentru ca orice moneda nationala poate participa la un numar restrans de operatiuni valutare in urma activitatii de turism.

Monede cu convertibilitate limitata = ele se afla, de regula, intr-un proces de trecere la convertibilitate oficiala, in practica aceasta realizandu-se prin convertibilitate externa sau interna :

- convertibilitatea externa asigura preschimbarea numai pentru detinatorii nerezidenti si numai pentru anumite tipuri de operatiuni (operatiuni curente) ;

- convertibilitatea interna asigura preschimbarea numai in interiorul tarii de emisiune si in anumite conditii precizate de regulamentul valutar.

Monede cu convertibilitate oficiala = elimina toate restrictiile si discriminarile, in sensul ca moneda cu acest statut poate fi preschimbata in alta moneda in mod liber, indiferent de calitatea persoanei care solicita operatiunea sau de natura operatiei pentru care se efectueaza preschimbarea.

In cadrul acestora exista monede care dispun de superconvertibilitate datorita insusirii lor de a fi folosite cel mai frecvent ca mijloc de plata international si de a fi cel mai intens negociate pe principalele piete valutare (USD, GBP, JPY,EUR).

Trecerea unei monede la convertibilitatea oficiala presupune indeplinirea unor conditii, precum:

q Conditii economice:

satisfacerea cererii pe piata interna de catre productia interna ;

un anumit nivel al productivitatii muncii, comparativ cu cel existent in economiile similare si cu tendinta de a atinge nivelul economiilor dezvoltate ;

un anumit volum si o anumita structura a productiei de bunuri si servicii ;

adaptarea productiei interne (cantitativ, calitativ si structural) la cererea externa ;

participarea tarii la tranzactiile economice internationale pentru devansarea importului de catre export, ceea ce se va reflecta intr-un sold activ al balantei comerciale.

q Conditii sociale - vizeaza o rata normala a somajului prin crearea de noi locuri de munca si reconversia profesionala.

q Conditii financiar-monetare:

existenta unor rezerve valutare suficient de mari si intr-o structura pe valute corespunzatoare nevoilor ce decurg din solicitarile de preschimbare generate de piata interna si din nevoia de sustinere a cursului monedei proprii pe piata externa ;

stabilitatea puterii de cumparare a monedei nationale = in conditiile unui puternic proces inflationist se ajunge la o cantitate excesiva de bani in circulatie care daca nu are un echivalent corespunzator in bunuri si servicii pentru acoperirea cererii interne, cantitativ si calitativ, are ca urmare cresterea presurilor si distorsionarea etalonului monetar, ceea ce influenteaza nefavorabil cursul de schimb al monedei nationale.

Trecerea la convertibilitatea oficiala insotita de o depreciere a cursului de schimb pune in dificultate moneda respectiva pe plan intern si pune sub semnul intrebarii capacitatea sa de a fi folosita ca mijloc de plata international.

situatia bugetului de stat = se ia in considerare in mod indirect prin efectul pe care il genereaza deficitul bugetar asupra masei monetare in circulatie.

Acoperirea acestui deficit poate avea caracter inflationist, determinand scaderea puterii de cumparare a monedei nationale. Apelarea la surse externe pentru acoperirea deficitului bugetar influenteaza modalitatile viitoare de utilizare a rezervei valutare deoarece o mare parte din aceasta va fi folosita la rambursarea datoriei publice externe in defavoarea utilizarii normale a rezervei.

q Conditii organizatorice - au in vedere organizarea si functionarea pietei valutare.

O piata valutara normala este cea pe care se manifesta o cerere s oi oferta de valuta in mod real. De aceea apare necesitatea practicarii unui curs unic al monedei nationale, determinat prin confruntarea cererii cu oferta in orice moment.

Devizele includ in sens restrans titluri de credit pe termen scurt exprimate in valuta, iar in sens larg ele includ si hartiile de valoare exprimate in valuta (actiuni, obligatiuni). Dintre devizele folosite cel mai frecvent pe plan international mentionam:

cecul;

cambia;

biletul la ordin;

cartea bancara.

3.1.CECUL

Reprezinta un ordin scris, neconditionat dat de o persoana (tragator, emitent) unei banci (tras) la care persoana respectiva are un disponibil in cont, de a plati o suma de bani determinata unui tert - beneficiarul cecului. In calitate de beneficiar al cecului poate sa apara insusi titularul contului sau o terta persoana fata de care titularul contului are o datorie.

Cecul indeplineste doua functii principale:

instrument de retragere de fonduri din soldul creditor al propriului cont bancar

instrument de plata in moneda scripturala.

Circuitul cecului implica: tragatorul, beneficiarul si banca sau bancile care deruleaza operatiunile de plata. In principiu, un cec nu poate fi emis decat daca ordonatorul are disponibil in cont pentru a acoperi plata.

1 - banca elibereaza carnetul de cecuri

2 - incheierea contractului comercial international

3,4 - importatorul trage un ce asupra bancii trase si il remite exportatorului

5 - la scadenta, exportatorul, beneficiar al cecului, il remite spre incasare la banca sa

6 - banca beneficiarului prezinta cecul la plata bancii trase

7 - banca trasa chita cecul si astfel se stinge creanta exportatorului.

Pe langa avantajele sale (utilizare simpla, operativitate) cecul prezinta si o serie de riscuri (nu ofera garantia impotriva riscurilor comerciale, poate fi fara acoperire). In vederea cresterii sigurantei platii prin cec se pot avea in vedere: solicitarea platii prin cec in avans, certificarea cecului (garantarea cecului emis de importator de catre banca sa), bararea cecului (decontarea cecului prin virament intre banci).

3.2.CAMBIA

Reprezinta un ordin scris si neconditionat dat de o persoana (tragator) unei alte persoane (tras) de a plati o suma de bani, la vedere sau la un anumit termen, unui beneficiar.

Elementele cambiei apar pe documentul ce reprezinta acest instrument de plata si de credit si ele sunt obligatorii (denumirea de cambie, ordinul neconditionat de plata, numele trasului, scadenta, locul platii, beneficiarul, data si locul emiterii, semnatura tragatorului) si facultative (dobanda, domicilierea etc.)

Circuitul cambiei este

1 = in urma incheierii unui contract comercial international, trasul ii datoreaza o anumita suma tragatorului

2 = tragatorul, la randul sau, are de achitat aceeasi suma unei terte persoane, drept urmare a incheierii unui contract comercial international sau a unui contract de credit cu o banca

3 = la ordinul tragatorului, trasul echita suma respectiva dorect beneficiarului.

Relatiile care iau nastere ca urmare a utilizarii cambiei pe plan international sunt:

relatia tragator - tras: pozitia principala revine exportatorului deoarece tragatorul este cel care acorda un credit trasului sub forma amanarii importatorului de la plata imediata a marfurilor ;

relatia tragator - beneficiar: este o relatie complementara primeia, in cadrul careia tragatorul initial apare in calitate de debitor in a doua relatie, ca urmare a unei datorii dintr-un contract comercial sau de credit international.

Tragatorul initial trebuie sa achite o datorie in noua calitate de importator sau de beneficiar al unui credit international. De aceea, el va utiliza cambia, cedand-o in favoarea noului beneficiar si renuntand la drepturile ce ii revin din prima relatie care in acest fel este anulata.

relatia tras - beneficiar: beneficiarul cambiei poate incasa contravaloarea acesteia de la tras la scadenta. In aceasta situatie, partenerul direct al beneficiarului (importatorul din al doilea contract) este absolvit de obligatia de plata.

In circuitul comercial cambia indeplineste mai multe functii:

instrument de substituire a transportului de numerar = este o functie mai mult cu caracter facultativ, prin care transportul efectiv de numerar necesar platii anumitor achizitii este inlocuit prin emiterea unei cambii.

instrument de plata = cambia poate servi pentru plata datoriei pe care tragatorul o are la beneficiar, inlocuind circulatia banilor in numerar.

Dar cambia nu poate inlocui intotdeauna efectiv numerarul deoarece posesorul cambiei trebuie sa astepte scadenta ei pentru a o incasa. El poate sa o si vanda inainte de termen unor societati specilizate, insa acest lucru nu ii este intotdeauna favorabil datorita costurilor pe care le presupune. De asemenea este necesar a se avea in vedere faptul ca o cambie neavalizata (negarantata) nu prezinta suficienta garantie de incasare pentru posesor.

instrument de garantare = decurge din faptul ca este un titlu literal si autonom, susceptibil de a fi investit de instantele judecatoresti cu formula executorie in caz de neplata. Puterea de garantare a platii la scadenta devine foarte mare atunci cand cambia este avalizata.

Datorita sigurantei pe care o prezinta, cambia poate fi utilizata in cadrul unor tehnici de plata nesigure (ex: incasso documentar) sau ca mijloc de garantare a indeplinirii unor obligatii contractuale.

instrument de creditare = este principala functie a cambiei, fiind legata de dezvoltarea relatiilor de credit.

Avantajele si limitele cambiei

|

Avantajele cambiei |

Limitele cambiei |

|

Este emisa la initiativa exportatorului |

Este supusa acceptarii de catre tras |

|

Materializeaza datoria importatorului |

Este supusa riscului de pierdere, furt sau falsificare |

|

Cerinte formale relativ simple mai ales in cazul formularelor standardizate oferite de banci |

Este lenta la incasare deoarece in aceasta operatiune intervin mai multe banci. |

|

Permite tragatorului sa isi mobilizeze creanta |

|

|

Elimina riscul de schimb |

|

|

Precizeaza exact termenul de plata |

|

3.3.BILETUL

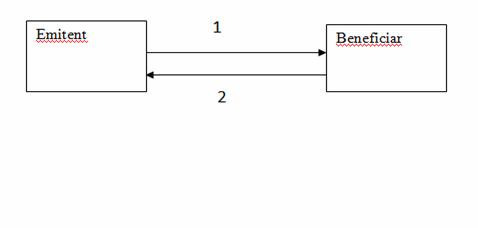

Este o varianta a cambiei prin care o persoana (emitent) se obliga sa plateasca unei alte persoane (beneficiar) sau la ordinul acesteia, o suma de bani la scadenta. Fata de mecanismul cambial, in cazul biletului la ordin exista numai doua parti: emitentul (care cumuleaza functiile tragatorului si trasului si este debitorul obligatiei de plata) si beneficiarul (creditorul platii).

Circuitul

biletului la ordin este:

Circuitul

biletului la ordin este:

1 = in cadrul unui contract comercial international, importatorul emite biletul la ordin in favoarea exportatorului

2 = exportatorul prezinta la plata biletul la ordin si importatorul il achita,

Elementele esentiale si obligatorii ale biletului la ordin sunt: numele emitentului, angajamentul emitentului de a plati o suma de bani, numele si adresa beneficiarului, scadenta si locul platii, data emiterii.

Avantajele si limitele biletului la ordin

|

Avantajele biletului la ordin |

Limitele biletului la ordin |

|

Permite beneficiarului sa isi mobilizeze creanta |

Este supus riscului de pierdere, furt sau falsificare. |

|

Cerinte formale relativ simple mai ales in cazul formularelor standardizate oferite de banci |

|

|

Precizeaza exact termenul de plata |

|

|

Materializeaza datoria importatorului |

|

3.4.CARTEA BANCARA (CARDUL)

In tara noastra, cardurile de plata au aparut dupa anul 1995 cand Banca Nationala a Romaniei a emis Regulamentul nr.6/1995 privind principiile si organizarea platilor prin carti de plata de catre societatile bancare din Romania. Cardul este un intrument de plata electronica, respectiv un suport de informatie standardizat, securizat si individualizat, care permite detinatorului sau sa utilizeze disponibilitatile banesti proprii dintr-un cont deschis pe numele sau la emitentul cardului ori sa utilizeze o linie de credit, in limita unui plafon stabilit in prealabil, deschisa de emitent in favoarea detinatorului cardului.

In operatiunile de plata prin carduri intervin trei participanti:

detinatorul (beneficiarul) cardului, titular al unui cont curent la banca emitenta;

banca emitenta care administreaza si opereaza platile in conturile bancare curente ale beneficiarilor;

comerciantii care accepta plata prin carduri.

Functiile cardurilor sunt:

a) functia de retragere de fonduri(cash card). Cele mai multe carduri sunt folosite pentru a scoate bani din ATM-uri (Automated Teller Machines).

b) functia de plata (debit card). Cardul poate fi folosit pentru a cumpara bunuri si servicii, fie in punctele de vanzare unde sunt afisate marcile de carduri acceptate, fie prin intermediul Internet-ului.

c) functia de credit (credit card). Fiecarui detinator de card i se da o limita de credit in contul de card. Lunar, titularul cardului primeste un extras bancar care detaliaza cumparaturile si retragerile de numerar.

d) functia de garantie a cecurilor

e) Alte functii: servicii de calatorie, de asigurare, de asistenta medicala, etc.

Clasificarea cardurilor

1.In functie de aria de cuprindere sunt:

carduri cu acceptare pe teritoriul unei tari

carduri cu acceptare internationala

2.In functie de modul de intocmire a chitantelor exista:

- carduri manuale - pentru intocmirea chitantelor se utilizeaza cititoare mecanice

- carduri electromice - pentru intocmirea chitantelor se folosesc cititoare eletronice.

3. In functie de momentul in care are loc decontarea efectiva a platilor, cardurile de plata se clasifica astfel:

- carduri cu plata inainte (cardul prelimentat)

- carduri cu plata acum ( cardul de debit)

- carduri cu plata mai tarziu - aceasta categorie cuprinde:

a) cardul de credit

b) cardul de comerciant

c) cardul de cheltuieli

4.In functie de modul de functionare, sunt:

- carduri pentru cumparare de bunuri si servicii si pentru eliberare de numerar

- carduri de debit

-carduri de cheltuieli

- carduri combinate

5. In functie de gama de servicii oferite:

- carduri clasice - utilizate pentru retrgere de numerar, credit si garantie

- carduri VIP

- carduri de societate.

Avantajele platilor prin intermediul cardurilor sunt:

pentru utilizator: comoditatea de plata si de credit; controlul cheltuielilor cu ajutorul extraselor de cont lunare; avantaje deosebite acordate de anumiti emitenti: asigurari de viata, reduceri in anumite magazine, etc.

pentru comerciantii furnizori: garantia platilor data de societatea emitenta;

pentru maile intreprinderi comerciale: asigurarea fidelitatii clientilor;

pentru bancile emitente: simplificarea operatiunilor de casa; automatizarea totala a operatiunilor.

Instrumente de plata cu acces la distanta

Instrumentul de plata cu acces la distanta permite detinatorului sa aiba acces la fondurile aflate in contul sau, prin intermediul caruia poate efectua plati catre un beneficiar sau un alt gen de operatiuni de transfer de fonduri si care necesita de obicei: un nume de utilizator, un cod personal de identificare/parola si/sau orice dovada similara a identitatii.

Exemple de instrumente de plata cu acces la distanta

1. Banii electronici (e-money) sunt comparabili cu tipul de moneda existenta pe cardurile prealimentate. In acest caz, puterea de cumparare nu este transferata dintr-un microchip catre o unitate procesoare, ci,mai simplu, se transfera printr-o linie telefonica.

2. Telebanking, care a intrat in functiune in anii 1970 odata cu automatizarea instructiunilor de plata si transmiterea informatiilor privind extrasele de cont. In cadrul acestui sistem, datele sunt schimbate fie prin intermediul transferurilor de fisiere privind ordinele de transfer credit, transfer debit sau cecuri fie prin intermediul introducerii de instructiuni de transfer prin modalitati on-line.

3. Home banking este de regula utilizat de clientii individuali, persoane fizice si mici agenti economici, care doresc sa aiba acces prin intermediul mijloacelor de telecomunicatie la centrul computerizat al institutiei lor fianciare. Legaturile se realizeaza prin intermediul unor aparate telefonice speciale (phone banking) sau al computerelor personale echipate cu modem.

4. Electronic banking (e-banking) este un instrument prin care se economisesc timp, energie si bani, atat pentru clienti cat si pentru institutiile bancare. Serviciile oferite de banci zilnic clientilor lor, prin contact direct, sunt foarte costisitoare. E-banking se adreseaza firmelor ce pot avea legatura cu banca prn intermediul unui computer.

Capitolul 4. Monedele internationale

4.1Drepturile Speciale de Tragere (DST)

Au fost create in cadrul Fondului Monetar International si functioneaza din anul 1976 ca instrumente de completare a instrumentelor de lichiditate internationala, in urma scaderii rolului aurului si dolarului american ca valuta de rezerva.

Au fost concepute ca o

moneda internationala a carei unitate continea

teoretic

Utilizarea DST in operatiuni in cadrul FMI vizeaza:

achizitionarea de valuta prin tranzactii de desemnare, in care FMI indica membrii avand o situatie corespunzatoare a balantei de plati si care urmeaza sa asigure valute contra DST pentru membrii care au dificultati de balanta ;

tranzactii prin acord cand se poate obtine valuta contra DST, neconditionat de situatia balantei de plati externe ;

operatiuni la termen de cumparare sau vanzare de DST ;

participarea la aranjamente swap ;

plati in contul cotei, rascumparari si plati de dobanzi efectuate catre contul resurselor generale ale FMI ;

decontarea obligatiilor financiare si acordarea de imprumuturi;

garantii ale realizarii unor obligatii financiare;

donatii etc.

La baza DST se afla

varsamintele statelor participante

DST reprezinta bani de cont emisi de FMI care indeplinesc urmatoarele functii:

etalon al valorii = DST servesc ca mijloc de exprimare si evaluare a monedelor nationale sau a contractelor comerciale internationale datorita stabilitatii crescute fata de alte monede nationale;

mijloc de rezerva = DST face parte din rezervele oficiale alaturi de aur si alte valute convertibile;

mijloc de plata = plati directe cu DST se pot face numai intre detinatorii oficiali de DST (bancile centrale ale statelor membre) si FMI si alti detinatori autorizati care platesc catre FMI dobanzi, comisioane si diverse contributii direct in DST.

Tarile membre ale FMI pot utiliza mecanismul DST prin care orice tara membra a FMI poate sa isi foloseasca alocarile in DST pentru a procura sume echivalente in moneda nationala a altei tari.

Principiile acestui mecanism sunt:

1. existenta alocarilor de DST in contul fiecarei tari membre

Fiecare stat membru primeste in contul sau in DST o anumita cantitate cu titlu de alocari de DST, proportional cu cota de participare la constituirea resurselor FMI. Pentru alocarile in DST, FMI percepe un comision.

2. utilizarea sumelor in DST alocate fiecarei tari

Vizeaza diverse destinatii ale acestor alocari, inclusiv posibilitatea de a procura valuta convertibila la cursul in DST al valutei respective, prin relatie directa intre doua tari membre ale FMI, fara interventia FMI.

3. determinarea rezervei in DST

Diferenta dintre alocarile in DST inscrise in cont si utilizarile date acestor sume determina rezerva de DST. Pentru aceste rezerve FMI bonifica o dobanda, egala ca procent cu comisionul perceput la alocarea de DST. Nivelul acestuia este aliniat la rata dobanzii de pe piata internationala.

Efectuarea de operatiuni directe intre membrii cu ajutorul DST este considerata ca apelare la un credit in moneda tarii partenere. Diferenta dintre comisionul platit catre FMI pentru alocari si dobanda incasata pentru rezervele in DST reprezinta fie costul creditului solicitat, fie profitul tarii creditoare.

4.2.EURO

Cu incepere de la 1 ianuarie 1999 s-a lansat oficial

moneda unica europeana EURO care este adoptata de

tarile membre ale Uniunii Europene care au indeplinit criteriile de

aderare stabilite. Tratatul de

Criteriile prevazute

in Tratatul de

stabilitatea preturilor = presupune o corelatie intre indicele general al preturilor si rata inflatiei. Daca se considera o anumita tara, indicele general al preturilor nu trebuie sa depaseasca cu mai mult de 1,5% rata medie a inflatiei aferenta pentru trei dintre cele mai bune tari membre.

rata dobanzii = va fi observata pe un an inaintea momentului evaluarii fiecarei tari. Rata medie nominala a dobanzii nu trebuie sa depaseasca cu mai mult de 2% pe cea inregistrata in trei din cele mai bune tari membre.

deficitul bugetar = o tara membra trebuie sa aiba o pozitie bugetara fara deficit in exces. In prezent, se considera ca un deficit bugetar normal nu trebuie sa depaseasca mai mult de 3% din PIB - ul tarii candidate.

datoria publica = nu trebuie sa depaseasca 60% din PIB - ul tarii candidate.

stabilitatea monedei = fiecare tara candidata trebuie sa respecte fluctuatiile normale ale monedei sale in conformitate cu mecanismul cursului de schimb al sistemului monetar european pentru cel putin 2 ani inainte de evaluarea situatiei.

Indeplinirea acestor 5 criterii este necesara, dar nu si suficienta. Se impune si indeplinirea anumitor criterii economice, cum ar fi:

mobilitatea factorilor de productie

flexibilitatea veniturilor salariale si a preturilor

integrarea fiscala

diversificarea structurilor de productie

similaritatea structurilor de productie

Printre avantajele adoptarii monedei EURO se enumera:

disparitia incertitudinilor cu privire la schimbul monetar intraeuropean si reducerea, in consecinta, a cheltuielilor aferente tranzactiilor;

eliminarea crizelor aferente instabilitatii cursurilor, pierderii rezervelor, deprecierilor etc.

stabilitatea preturilor la nivel european datorita exprimarii lor intr-o singura moneda, ceea ce determina reducerea substantiala a incertitudinilor care afecteaza deciziile de investitii;

inlocuirea politicilor monetare nationale cu politica monetara unica a Bancii Centrale Europene cu consecinte favorabile in mentinerea sistematica a stabilitatii preturilor (modalitate eficienta de lupta impotriva inflatiei).

4.3.Eurovalutele

Reprezinta monede liber convertibile care se afla in afara controlului autoritatilor din tara de origine a monedei. Ele se disting de alte valute prin aceea ca proprietatea asupra lor se transfera unui nerezident. Eurovalutele raman intotdeauna in conturile bancare ale tarii de origine a monedelor respective.

Piata eurovalutara are ca obiect luarea si acordarea de imprumuturi in eurovalute si nu comercializarea acestora, fapt ce o distinge de piata de schimb valutar. Activitatile eurovalutare pot avea loc in orice parte a lumii si nu sunt de natura exclusiv europeana. Denumirea de piata eurovalutara provine din faptul ca in Europa se incheie ponderea cea mai mare a acestor tranzactii (~60%).

Principalele eurovalute sunt: eurodolarul (~75% din tranzactiile pe europiete sunt exprimate in eurodolari), eurolira sterlina, euroyenul japonez.

Pe europiete participa in principal: guvernele, bancile centrale, bancile comerciale si companiile multinationale. Jumatate din aceste tranzactii sunt imprumuturi interbancare. Maturitatea acestor imprumuturi este, in general, de pana la 1 an, iar aceste imprumuturi nu sunt insotite de garantii reale.

4.4.Euroobligatiunile

Imprumuturile in eurovalute pe termene lungi devin de fapt imprumuturi in euroobligatiuni. Euroobligatiunile constau in imprumuturi in obligatiuni exprimate in eurovalute cu termene de rambursare de 5 -7 ani, uneori mai scurte sau chiar mai lungi (pana la 15 ani).

Dobanzile pot fi fixe sau variabile, calculate in general pe baza dobanzii LIBOR.

Acordarea imprumuturilor se realizeaza fie prin emisiune publica (avand ca intermediar de distribuire un sindicat de banci, cu listarea ulterioara la una sau mai multe burse), fie prin plasament privat.

Bibliografie

1. BASNO, C.,DARDAC, N.,FLORICEL, C. - Moneda, credit, banci, Bucuresti, Editura didactica si pedagogica R.A.,1994

2. BASNO, C.,DARDAC, N.,FLORICEL, C. - Moneda, credit, banci. Aplicatii si studii, Bucuresti, Editura didactica si pedagogica R. A., 1994

3. BASNO, C.,DARDAC, N. - Operatiuni bancare. Instrumente si tehnici de plata, Bucuresti, Editura didactica si pedagogica R.A., 1996

4. BASNO, C.,DARDAC, N. - Produse, costuri si performante bancare, Bucuresti, Editura Economica, 2000

5. BASNO, C.,DARDAC, N. - Management bancar, Bucuresti, Editura Economica, 2002

6. BEREA, A.,BEREA, O. - Orientari in activitatea bancara contemporana, bucuresti, Editura Expert,

1999