|

|

|

|

Realizarea demersului din acest subcapitol presupune abordarea mai multor aspecte ce privesc: continutul acesteia, modalitatile de evaluare, indicatorii valorici folositi pentru comensurare. Ca urmare, detalierea subcapitolului este :

3.1.1. Productia industriala. Definitie

3.1.2 Modalitatile de evaluare a productiei industriale

3.1.2. Indicatorii valorici ai productiei industriale

1. Productia industriala. Definitie

Productia industriala este un rezultat direct si util al activitatii productiv industriale a intreprinderii si are urmatoarele trasaturi:

este un rezultat direct al activitatii industriale pentru ca nu include rezultatele indirecte (deseurile);

este un rezultat util deoarece productia industriala nu contine rebuturi;

este un rezultat al activitatii proprii deoarece nu include valoarea marfurilor achizitionate din afara, cu scopul vanzarii lor, fara a suferi o prelucrare industriala ulterioara;

este un rezultat al activitatii productive pentru ca nu contine activitatea magazinelor proprii, activitatea creselor, cluburilor etc.

Din productia industriala fac parte: produsele finite, semifabricatele, productia in curs.

Sub aspectul continutului, productia industriala se poate prezenta sub doua forme:

una concret materiala (produse finite, semifabricate etc.);

una ce nu se materializeaza sub forma concreta dar asigura si creeaza conditiile bunei desfasurari a activitatii. Includem aici activitati precum croitul, debitarea, transportul.

Evaluarea productiei industriale se poate face cu ajutorul marimilor: naturale; natural - conventionale; valorice; de timp.

Exprimarea productiei in unitati naturale este ceruta de necesitatea stabilirii gradului de satisfacere a cererii de produse industriale.

Unitatile naturale ofera posibilitatea aprecierii modului de realizare a productiei pe fiecare sortiment si prezinta o dinamica, reala, in timp.

Evaluarea in unitati naturale are neajunsurile:

se poate aplica numai in unitatile cu productie omogena;

nu permite includerea in productia industriala a altor activitati ca: productia in curs, semifabricate, lucrari cu caracter industrial.

Exprimarea in unitati natural - conventionale este o forma transformata a primei modalitati. Se aplica la acele unitati ce fabrica produse similare dar cu caracteristici tehnice diferite.

Pentru transformarea unitatilor naturale in unitati natural - conventionale se folosesc coeficienti de transformare dupa una din caracteristicile: valoare de intrebuintare, cost, timpul de munca necesar prelucrarii lor. Acest mod de evaluare completeaza pe cel in unitati naturale dar nu-l inlocuieste.

Evaluarea in unitati banesti, situatie in care se folosesc categoriile de valorice cost si pret. Preturile pot fi comparabile si curente.

Folosirea unitatilor banesti inlatura neajunsurile unitatilor naturale si ofera in plus posibilitatea obtinerii unor indicatori agregati, prin insumari succesive, indiferent de natura productiei si nivelul ierarhic.

Drept neajuns ar fi acela ca nu dau posibilitatea separarii muncii vii de munca trecuta.

Evaluarea in unitati de timp se face in functie de norma-ora adica cheltuielile de timp de munca normat pentru fabricarea unui produs. Cu ajutorul normei-ora se apreciaza fondul de timp al fortei de munca (om-ore) si al utilajului (masini-ore).

Utilizarea unei singure modalitati de evaluare prezinta inconveniente, ca atare se folosesc, in acest scop, grupari de cate doua, cea mai des folosita fiind unitatile naturale si cele banesti.

Indicatorii de baza cu ajutorul carora se caracterizeaza volumul activitatii industrial sunt: cifra de afaceri, productia exercitiului si valoarea adaugata.

Este indicatorul ce caracterizeaza in expresie valorica volumul vanzarilor, al desfacerilor dintr-o perioada de timp.

Pentru calculul si analiza acestui indicator valoric se pot folosi mai multe modele. Un prim model, modelul I este cel conform caruia marimea sa este alcatuita din:

vanzari de marfuri (Vm) si

productia vanduta (Pv) si se calculeaza cu ajutorul formulei:

1. Ca = Vm + Pv

De aici rezulta ca, in cazul societatilor cu profil comercial, cifra de afaceri este echivalenta, ca marime, cu volumul valoric al vanzarilor de marfuri. La societatile cu profil industrial, cifra de afaceri este identica, ca marime, cu productia vanduta numai pentru acele entitati ce nu au magazine sau retele de magazine de desfacere.

Daca prima componenta a cifrei de afaceri, vanzarile de marfuri, are un continut omogen, productia vanduta se compune din elementele:

produse finite (Pf);

valoarea semifabricatelor vandute (Sv);

valoarea produselor reziduale vandute (Pr);

valoarea lucrarilor cu caracter industrial (Li).

Lucrarile cu caracter industrial sunt lucrari executate de societati ce au drept obiect urmatoarele:

a) fie marirea valorii initiale a produselor initial create, aici se pot include: montajul utilajelor la beneficiar cand acesta nu este inclus in pret, iar lucrarea se executa cu forte proprii; sortarea, ambalarea cand aceste operatii nu au fost incluse in pretul de valorificare.

b) fie restabilirea valorii initiale prin lucrari de reparatii capitale, medii, curente.

valoarea studiilor si cercetarilor valorificate (Sc);

valoarea chiriilor si locatiei de gestiune (Clg).

Deci:

Pv = Pf + S + Pr + Li + Sc + Clg

Pentru studiul factorial se foloseste tehnica balantiera. Schematic, studiul factorial se prezinta astfel

In ce priveste evaluarea, cifra de afaceri, de regula se exprima in preturi curente, cele practicate in momentul facturarii produselor si serviciilor. Din considerente economice, cifra de afaceri se poate exprima si in preturi comparabile pentru a prezenta dinamica reala a acesteia, fie cu ajutorul altor categorii valorice ( costul, de exemplu ), pentru a se calcula o serie de indicatori cu care se caracterizeaza eficienta cu care s-a desfasurat activitatea intreprinderii.

Analiza factoriala a cifrei de afaceri se face astfel:

![]()

Pe primul nivel de descompunere

Avand in vedere componenta productiei vandute pe al doilea nivel de descompunere factoriala

Pentru analiza factoriala a cifrei de afaceri se pot folosi si alte modele:

2. Modelul II face legatura dintre numarul de muncitor, productivitatea pe muncitor si gradul se valorificare a productiei fabricate si are forma:

![]() sau Ca =

sau Ca =![]()

N - numarul mediu scriptic de muncitori

Qf - productia fabricata

Ca - cifra de afaceri

W - productivitatea pe muncitor

gv - gradul de valorificare a productiei

Studiul factorial se deruleaza astfel in cazul acestui model.

1.Influenta modificarii numarului de muncitori

![]()

2.Influenta modificarii productivitatii muncii

![]()

Avand in vedere modul de detaliere a calculului productivitatii pe muncitor.

![]()

Rezulta ca modificarea productivitatii muncii, se datoreaza modificarii celor trei factori:

gradul de inzestrare tehnica (gi);

structura imobilizarilor corporale(gf);

randamentul imobilizarilor corporale (r).

Pentru a separa aceste influente se pleaca de la relatia de calcul a modificarii productivitatii muncii( Dw) astfel:

2.Influenta modificarii gradului de valorificare a produselor fabricate

![]()

Cresterea nivelului productivitatii muncii este rezultatul cresterii gradului de inzestrare tehnica, a imbunatatirii structurii mijloacelor fixe, productive prin investitii mari, in consecinta si randamentul imobilizarilor corporale se majoreaza.

Imbunatatirea structurii activelor imobilizate productive, prin investitii, creeaza premisele pentru a spori atat cantitatea fabricata cat si calitatea produselor, ca atare gradul de valorificare a produselor fabricate creste.

3. Modelul III poate fi folosit la analiza cifrei de afaceri si ia in considerare: numarul de muncitori, gradul de inzestrare tehnica si elementele care influenteaza productivitatea muncii pe muncitor.

In acest caz factorii componenti sunt:

sau

sau

Mf - valoarea imobilizarilor corporale;

Mf' - valoarea imobilizarilor corporale productive;

gi - gradul de inzestrare tehnica pe muncitor;

gf - ponderea imobilizarilor corporale productive in total imobilizarilor corporale;

r - randamentul imobilizarilor corporale.

Aceste doua modele sunt complementare.

4. Modelul IV dupa care se poate calcula marimea cifrei de afaceri si in functie de activele de exploatare de care dispune agentul economic.

In acest caz utilizam fie o forma simpla

![]() unde:

unde:

Ae - active de exploatare (imobilizari + active circulante);

c - cifra de afaceri la 1 leu active de exploatare.

Sau o forma mai detaliata

![]()

Ai - valoarea activelor imobilizate;

gi - ponderea imobilizarilor in totalul activelor de exploatare;

gf - ponderea imobilizarilor corporale in activele imobilizate;

g - ponderea imobilizarilor corporale productive in total imobilizarilor corporale ;

cf - cifra de afaceri la 1 leu imobilizari corporale productive.

5. Modelul V. Pentru intreprinderile mici si mijlocii exista posibilitatea folosirii urmatorului model de calcul si analiza a cifrei de afaceri

![]() , in care:

, in care:

q' - cantitatile vandute

p - pretul unitar

Este un alt indicator al productiei industriale si reprezinta nivelul valoric al intregului volum de activitate de exploatare al unei intreprinderi. Acest indicator are o mare putere de informare deoarece, prin marime si structura, pune in lumina efortul depus de agentul economic, pe parcursul unei perioade de timp, pentru a-si desfasura activitatea de baza.

Are in componenta urmatoarele elemente:

productia vanduta(Pv);

productia stocata(Ps);

productia imobilizata(Pi).

Asadar:

![]()

Desi, este un indicator eterogen, prin modul de evaluarea a elementelor sale(productia vanduta se evalueaza prin pret in timp ce productia stocata si cea imobilizata se exprima prin costul de productie), productia exercitiului, ofera o imagine reala a activitatii intreprinderii comparativ cu cifra de afaceri, de exemplu, care nu are in vedere la calcularea sa eventualele decalaje ce exista intre activitatea de productie , cea de facturare si productia imobilizata.

Marimea acestui indicator caracterizeaza intreaga gama de activitati desfasurate de o societate pe parcursul unei perioade de timp.

Productia exercitiului ofera o privire asupra ansamblului de activitati desfasurate de o intreprindere, productia fabricata si valorificata, evolutia stocurilor, productia imobilizata, productia in curs de fabricatie.

Este indicatorul ce sta la baza determinarii valorii adaugate.

Importanta acestui indicator rezulta si din aceea ca poate fi utilizat pentru mai multe scopuri:

determinarea capacitatilor de productie, a marimii resurselor de munca, a dimensionarii activelor economice;

pentru analiza dinamicii si structurii volumului activitatii industriale;

in analiza corelatiilor cu ceilalti indicatori valorici (coeficientii de corelatie static si dinamic).

la determinarea productivitatii muncii.

Valoarea adaugata reprezinta surplusul de valoare pe care-l creeaza o entitate fata de ceea ce primeste din afara. Este indicatorul valoric al productiei obtinut in urma activitatii desfasurate numai datorita efortului propriu. Reprezinta acea parte cu care contribuie entitatea la avutia nationala si astfel permite cuantificarea contributiei intreprinderii la crearea produsului intern net evidentiind tot odata si gradul de integrare pe verticala.

Acest indicator defineste dimensiunea reala a activitatii intreprinderii deoarece reprezinta plusul de bogatie obtinut peste consumurile intermediare provenite de la terti(din afara),prin valorificarea resurselor economice.

Pentru determinarea valorii adaugate exista mai multe modalitati de calcul:

I) metoda substractiva - aceasta consta in determinarea valorii adaugate ca diferenta dintre productia obtinuta si cumpararile de materiale, marfuri, utilitati din afara, de la terti, numite si consum intermediar.

Conform acestui model, din vanzarile obtinute se scad elementele de cost externe ale activitatii proprii a intreprinderii: materiile prime cumparate, furniturile externe, prestatii de servicii externe incluse precum : transportul cu mijloace straine, utilitati din afara.

Prin urmare, valoarea adaugata (Va) se calculeaza

Va = Pe - Ci unde

Va - valoarea adaugata

Pe - productia exercitiului

Ci - consumul intermediar

Productia aferenta calculului valorii adaugate are in componenta elementele:

productia vanduta (Pv);

productia imobilizata (Pi);

productia stocata (Ps).

deci Pe = Pv + Ps + Pi

La randul sau consumul intermediar se compune din :

materii prime si materiale directe din care se scade valoarea materialelor recuperabile. Se mai adauga si cheltuielile de transport aprovizionare pana la magazia intreprinderii. Se include si valoarea ambalajelor, pieselor de schimb, uzura obiectelor de inventar, a SDV-urilor si echipamentului de protectie (Mp);

piese si subansamble concretizate in valoarea acestora procurate din afara, folosite in productie plus cheltuielile de transport aprovizionare (PS);

combustibil, energie, apa (din afara) cuprind consumul de aer comprimat, oxigen, abur, din afara (Cea);

alte cheltuieli materiale (Am).

Deci Ci = Mp + PS + Cea + Am

Schematic studiul factorial al valorii adaugate se prezinta astfel:

Calculul valorii adaugate dupa metoda substractiva evidentiaza si politica pe care o firma poate sa o adopte privitor la sporirea valorii adaugate, avandu-se in vedere diverse variante.

II) metoda aditiva presupune determinarea valorii adaugate prin insumarea elementelor:

cheltuielile cu personalul;

impozitele si taxele, exclusiv taxa pe valoarea adaugata;

cheltuieli financiare;

amortizarea imobilizarilor corporale;

profitul aferent productiei.

Deci :

Va = Chp + It + Cf + Az + P

Dupa acest model rezulta ca valoarea adaugata serveste la:

remunerarea muncii (Chp);

remunerarea statului ca participant la productia sociala (It);

remunerarea institutiilor bancare (Cf);

remunerarea utilajului (Az);

remunerarea proprietarului (P).

Modelul aditiv ofera si posibilitatea unei analize structurale a valorii adaugate prin determinare ponderii fiecarui element in totalul valorii adaugate(gi):

![]() , unde

, unde

gi - ponderea unui element in valoarea adaugata

Ei - elementul "i" component a Va

Dupa metoda aditiva repartizarea valorii adaugate intre participantii la productie se prezinta in figura

|

Marja comerciala |

Productia vanduta |

Productia stocata |

Productia imobilizata |

|

Consumuri intermediare |

Valoarea adaugata |

![]()

Intreprinderea Institutii

bancare Statul

![]()

Figura Repartizarea valorii adaugate

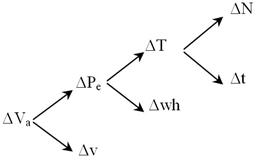

Pentru analiza factoriala a valorii adaugate se poate folosi si modelul:

III) ![]() unde:

unde:

M- consumul intermediar (cheltuieli materiale)

gm- ponderea cheltuielilor materiale in productia exercitiului

v- valoarea adaugata la 1 leu productie

Pe=T·wh

T=N·t

T- fondul de timp (om ore)

wh- productivitatea orara

t- numarul mediu de ore lucrate pe muncitor in perioada cercetata

N- numarul mediu de muncitori aferent perioadei cercetate

Schematic studiul factorial este:

Acest model de analiza factoriala ofera si directiile de actiune pentru sporirea valorii adaugate: cresterea productivitatii muncii; imbunatatirea utilizarii timpului de munca: absente nemotivate; conditii mai bune de munca; reducerea cheltuielilor materiale la 1 leu productie.

Oricare ar fi metoda utilizata pentru calculul valorii adaugate, aceasta, permite masurarea abundentei de bunuri obtinute de o intreprindere si de a remunera mijloacele de care ea dispune pentru a produce aceste bunuri.

Literatura de specialitate subliniaza ca la nivel microeconomic, valoarea adaugata are semnificatie si importanta mai mari decat cifra de afaceri (vanzarile). Se apreciaza ca nu totdeauna cifra de afaceri ofera o imagine reala a intreprinderii. Pot exista doua intreprinderi cu profil asemanator, care obtin o cifra de afaceri aproximativ egala, dar in fapt ele sa fie diferite. Una poate, de exemplu, sa se caracterizeze printr-o productie integrata, are mai multe sectii, in care o sectie prelucreaza materia prima drept produsul finit al altei sectii, in timp ce alta intreprindere se preocupa numai de prelucrarea materiei prime primita din afara. In acest caz, diferentele dintre cele doua intreprinderi se pot materializa numai cu ajutorul valorii adaugate ce permite masurarea puterii economice, astfel, valoarea adaugata devine un instrument de masura a mijloacelor actiunilor autonome a intreprinderii.

Analiza valorii adaugate trebuie sa evidentieze si urmatoarele aspecte:

ritmul (rata) cresterii valorii adaugate

![]()

In cazul cand unitatea centrala are o activitate de export semnificativa se poate calcula separat rata de crestere a valorii adaugate aferente exportului.

![]()

Vae- valoarea adaugata provenita din export

Un alt aspect ce trebuie cercetat este cel al corelatiei dintre indicatorii valorici ai productiei: valoarea adaugata cu productia exercitiului, productia vanduta cu productia exercitiului. Aceasta cercetare se face cu ajutorul marimilor:

coeficientul de corelatie static sau raportul static;

coeficientul de corelatie dinamic sau raportul dinamic

Se obtine ca raport dintre valoarea adaugata si productia exercitiului:

![]()

Are o valoarea mai mica decat 100. Raportul static este si o marime de structura, arata ponderea valorii adaugate in productia exercitiului. Pentru a ne forma o imagine cat mai completa o singura valoare a acestui indicator nu este semnificativa.

De maniera similara se calculeaza raportul static in cazul studierii corelatiei dintre productia vanduta si productia exercitiului.

Cunoscand ca Pe = Pv + Ps + Pi

Valoarea poate fi mai mica sau egala cu unu(≤ 1)

Valoarea coeficientului de corelatie static este afectat de evolutia stocurilor de produse finite si a productiei in curs.

Este raportul dintre indicele valorii adaugate si indicele productiei exercitiului:

![]()

![]() unde:

unde: ![]() iar :

iar :![]()

Ca marime, raportul dinamic, poate lua valorile: > 1,< 1 si = 1

mai mare ca 100 (1) aspect favorabil ceea e ce semnifica faptul ca ritmul de crestere a valorii adaugate devanseaza pe cel a cresterii productiei exercitiului, consumurile intermediare cresc cu un ritm mai mic;

egal cu 100 (1) limita de la care se apreciaza ca favorabila sau nu evolutia intreprinderii;

mai mic ca 100 (1) aspect nefavorabil, ritmul de crestere a valorii adaugate este devansat de cel al productiei exercitiului, consumurile intermediare au o crestere mai intensa .

Raportul dinamic se poate calcula si in cazul indicatorilor productia exercitiului si productia vanduta cu relatia:

![]()

![]()

<1 (100) =1 (100)![]()

![]()

![]()

![]()

;

; ![]()

In cazul raportului dinamic marimea sa depinde de evolutia productiei stocate (a modificarii soldului curent fata de cel de referinta), cat si de evolutia productiei in curs (a modificarii soldului curent fata de cel aferent perioadei de referinta).

In aceste conditii raportul dinamic poate avea urmatoarele valori:

mai mare ca 100 (1) aspect favorabil ritmul de crestere a productiei vandute este superior productiei exercitiului ca urmare a reducerii stocului de produse finite;

egal cu 100 (1) limita de la care se apreciaza ca favorabila sau nu evolutia intreprinderii;

mai mic ca 100 (1) aspect nefavorabil, ritmul de crestere a productiei stocate este mai mare ca cel al productiei vandute.

In afara de informatia propriu-zisa oferita, indicatorii valorici ai productiei pot fi folositi si pentru alte scopuri in analiza economico-financiara.

Astfel raportul dintre cifra de afaceri si valoarea adaugata caracterizeaza gradul de dependenta externa a intreprinderii. Semnifica de fapt marimea cifrei de afaceri pe care o societate comerciala trebuie sa o realizeze pentru a obtine o unitate sau 100 unitati monetare de valoare adaugata. Marimea acestuia variaza de la o intreprindere la alta in functie de specificul acesteia. Are o valoare mai mare in unitatile cu profil comercial si o valoare mai mica in unitatile cu profil industrial.

In afara de analiza factoriala, de cercetarea corelatiilor dintre indicatorii valorici pentru a ne forma o imagine cat mai completa asupra acestui domeniu trebuie sa se abordeze si dinamica lor.

Analiza in dinamica a indicatorilor valorici ai productiei pe o perioada de timp se realizeaza pe baza si cu marimile de mai jos:

a. modificarea absoluta, ce poate fi : cu baza fixa sau cu baza in lant(mobila).

cu baza fixa ∆ = Ivn -Iv0 = ± lei

cu baza in lant ∆ = Ivn -Ivn-1 = ± lei

b. indicii : cu baza fixa sau cu baza in lant(mobila)

Cu baza

fixa ![]()

Cu

baza in lant ![]()

c. rate de crestere : cu baza fixa sau cu baza in lant(mobila).

Cu baza fixa Rcf = If - 100 = ± %

Cu baza in lant Rcl = Il - 100 = ± %

d. ritmul mediu anual de crestere

Indicatorii valorici ai productiei se folosesc pentru a calcula alte marimi:

randamentul mediu si marginal a muncitorilor;

![]()

Wm - productivitatea medie pe muncitor;

![]()

![]() - abaterea valorii adaugate;

- abaterea valorii adaugate;

ΔN - abaterea numarului de muncitori.

coeficientul mediu (sau marginal) al capitalului:

![]() unde cm

este coeficientul mediu;

unde cm

este coeficientul mediu;

![]() unde cM -

coeficientul marginal.

unde cM -

coeficientul marginal.