|

|

|

|

Sistemul bugetar in Romania

Cadrul legal general de desfasurare a procesului financiar si bugetar in Romania este asigurat prin Constitutia Romaniei, Legea privind finantele publice nr. 72/1996, Legea privind finantele publice locale nr.189/1998, cu modificarile si completarile ulterioare, legile bugetare anuale (respectiv Legea bugetului de stat si Legea bugetului asigurarilor sociale de stat), legile speciale privind infiintarea fondurilor speciale, care se aproba ca anexe la legile bugetare anuale si prin alte acte normative specifice.

Elaborarea bugetului in Romania este realizata de catre Ministerul Finantelor Publice pe baza proiectelor de buget ale ordonatorilor principali de credite. In scopul imbunatatirii procedurilor bugetare, au fost realizate urmatoarele progrese:

- imbunatatirea managementului cheltuielilor publice, prin extinderea bugetului pe baza de programe la un numar de 13 ordonatori principali de credite, dintr-un numar total de 53;

- fata de un numar de 11 fonduri speciale care au functionat in anul 2000, in bugetul de stat pe anul 2001 au fost incluse 7 fonduri speciale, iar un fond special a fost desfiintat, ceea ce conduce la simplificarea si cresterea transparentei procedurilor bugetare;

- cresterea autonomiei locale, prin descentralizarea unor servicii publice si finantarea acestora din bugetele locale;

- fata de anii precedenti, legea bugetului de stat va intra in vigoare de la 1 ianuarie .

Procesul bugetar se desfasoara, in fiecare an, pe baza unei metodologii elaborate de Ministerul Finantelor Publice, in care sunt indicate prioritatile politicii bugetare, etapele si regulile procesului bugetar, precum si principalele formulare ce urmeaza a fi folosite de ordonatori pentru prezentarea propunerilor lor. Ministerul Finantelor Publice analizeaza si evalueaza proiectele de buget ale ordonatorilor principali de credite si totodata poarta negocieri cu acestia asupra respectivelor proiecte.

Ministerul Finantelor Publice, beneficiind de consultanta comunitara a elaborat un nou proiect al Legii privind finantele publice menit sa aduca imbunatatiri semnificative sistemului de management al fondurilor publice.

Noua structura a proiectului Legii privind finantele publice prezinta principiile de baza ale constructiei bugetare, calendarul bugetar, etapele procesului bugetar, atributiile institutiilor publice implicate in procesul bugetar, regulile potrivit carora se desfasoara executia bugetara, evidentiind rolul principal al Ministerului Finantelor Publice in managementul bugetar.

Proiectul de buget, elaborat intr-un cadru indicativ multianual (3 ani), va fi documentul de baza care va reflecta orientarile si tintele politicii bugetare pe termen mediu.

Elaborarea bugetului pe baza de programe si stabilirea procedurilor de selectare si prioritizare a proiectelor de investitii vor conduce la monitorizarea si evaluarea mai eficienta a cheltuielilor bugetare, precum si la fundamentarea lor pe baza raportului cost-beneficiu, amplificand gradul de predictibilitate a politicii economice.

Modul de gestionare a fondurilor publice va fi orientat spre rezultate si eficacitate.

Parlamentul va fi informat, inca de la inceputul anului, asupra contextului macroeconomic si asupra obiectivelor politicii fiscale si bugetare pentru anul bugetar in curs si pentru urmatorii 3 ani.

Romania va continua sa actioneze pentru intarirea capacitatii institutionale necesare asigurarii unui sistem de monitorizare a achizitiilor publice si imbunatatirii capacitatii de gestionare a cheltuielilor publice.

Prin aplicarea noii conceptii bugetare, Romania va demonstra ca are capacitatea de a prezenta programe de dezvoltare multianuale care includ proceduri de cofinantare bine definite si evaluari tehnice si economice solide, proceduri pentru selectarea si prioritizarea proiectelor de investitii, evaluarea, monitorizarea si raportarea rezultatelor acestor proiecte.

Masurile referitoare la restructurarea contabilitatii bugetare, introducerea sistemului accrual si armonizarea cu metodologia ESA 95 sunt prezentate in documentele de pozitie pentru capitolele 11 'Uniunea Economica si Monetara' si 12 'Statistica'.

1 Veniturile publice

Finantarea activitatilor publice are acoperire stabila numai daca resursele bugetare anticipate si prestabile sunt de fapt si de drept achitate si platite din impozite, taxe, contributii, venituri nefiscale si alte finantari suportate de contribuabili, persoane fizice si juridice.

Veniturile publice depind de bogatia materiala pe locuitor,de raporturile intre parghiile monetare de redistribuire - rata dobanzii, politica creditului pentru consum si investitii, raporturile dintre masa monetara si puterea de cumparare, raporturile dintre productivitate, randament si salarii, raporturile dintre costuri, preturi si rata medie a fiscalitatii.

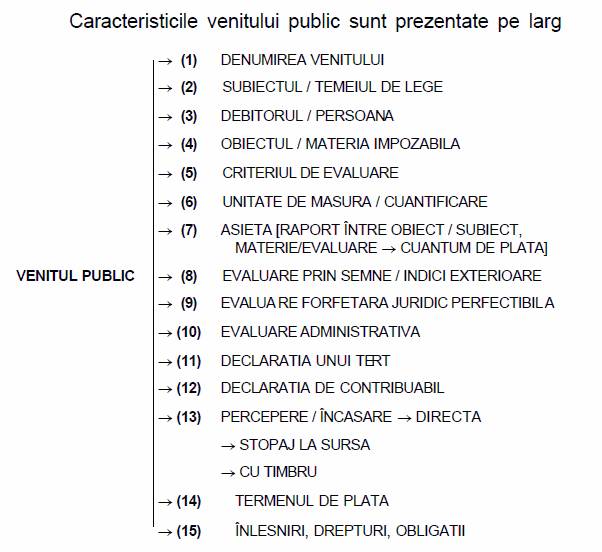

Veniturile statului sunt formate din totalitatea resurselor banesti instituite prin legi, care contribuie la constituirea fondurilor banesti ale acestuia,alcatuind un tot unitar denumit sistemul veniturilor publice.

Elementele Comune Veniturilor publice:

-denumirea venitului Bugetului

- debitorul sau subiectul

impunerii: persoana fizica sau juridica care datoreaza,potrivit legii, o

taxa,un impozit sau e obligata la efectuarea unei anumite prelevari la bugetul

statului

- obiectul sau materia impozabila: reprezinta veniturile

sau bunurile impozate ori taxele

- unitatea de evaluare: element care exprima cuantumul unitar

al veniturilor bugetare in raport cu baza sa de calcul

- unitatea de impunere: unitate

in care se exprima obiectul sau materia impozabila

- asieta: modalitatea de asezare a obiectului sau marfii

bugetar

- perceperea veniturilor

bugetare: reprezinta realizarea efectiva a acestuia

- termenul de plata: data la acre sau pana la care un

anumit venit trebuie varsat la bugetul statului

- raspunederea debitorilor: aplicarea formelor raspunderii

juridice din sfera veniturilor bugetului

- calificarea veniturilor bugetului: stabilirea

caracterului local sau central al venitului si atribuirea prin lege spre

partile bugetului de stat.

Veniturile bugetare ale statului, in functie de regularitatea cu care se realizeaza , se impart in venituri ordinare (curente) - impozite,taxe - si venituri extraordinare.

Clasificarea veniturilor publice:

Dupa regularitatea perceptiei

-venituri curente;

-venituri extraordinare;

Dupa continutul economic al veniturilor

-venituri fiscale ale statului;

-bonuri de tezaur pe termen scurt;

imprumuturi reprezentate de obligatiuni de stat cu termen de peste 1 an;

- emisiune monetara fara acoperire;

Dupa provenienta:

resurse interne;

- resurse externe;

Dupa natura veniturilor:

venituri curente;

- venituri din capital;

2 Cheltuielile publice

Reflecta angajamente bugetare determinate de indeplinirea legala a obiectivelor, misiunii si obligatiilor specifice activitatii, operatiilor si entitatilor patrimoniale publice. Cheltuielile reflecta acte, fapte proceduri si competente in fazele de anga jare contractuala, bugetara, legala, consumuri deresurse, plati de datorii scadente, plati de obligatii esalonate si calculate cu temei juridic de lege.Toate aceste angajamente sunt relatii de transfer, compensare si redistribuire intre stat, autoritati, administratii si contribuabili - persoane fizice si juridice.

Toate angajamentele publice devin la scadenta cheltuieli, toate cheltuielile devin plati, toate platile se deconteaza prin trezorerie. Trebuie facuta distinctie intre cheltuieli bugetare si cheltuielile publice. Cheltuielile bugetare sunt decontate strict din bugete controlate de stat centrale si locale. Cheltuielile publice integreaza evaluarea, analiza, controlul si interpretarea unitara a totalitatii angajamentelor, acoperite stabil si definitiv din fonduri bugetare, extrabugetare, publice, private, din venituri proprii ale entitatilor ce executa operatii publice cu patrimoniu, autoritate si responsabilitate de sine statatoare.

Marimea cheltuielilor publice difera de la o tara la alta si de la o perioada la alta, structura cheltuielilor publice fiind puternic influientata de structura de clasa a societatii. Adesea, nici partidele politice nu au o structura omogena si nu rareori puterea politica se exercita de catre un guvern (respectiv consiliile provinciale, departamentele municipale ori comunale) de coalitie din care fac parte reprezentanti ai mai multor formatiuni politice, cu interese nu intodeauna convergente. In astfel de situatii, desi organele executive, centrale si locale sunt monocolore, exista o opozitie puternica iar politica promovata este o politica de compromis.

In plus, un stat care si-a dobandit independenta politica si care este preocupat de dezvoltarea sa economica si de aparare a suveranitatii sale nationale, la dimensinarea si dirijarea cheltuielilor publice va stabili unele prioritati si optiuni, altele decat un stat puternic industrializat.

Statul, ca institutie, serveste societatea din punct de vedere politic si social, adica creaza conditiile necesare pentru perpeturea conceptiilor si institutiilor publice, de drept, religioase, filozofice.

Cheltuielile bugetare sunt repartizate de la bugetul de stat pentru acoperirea cheltuielilor militare, intretinerea aparatului de stat, plata datoriei publice, acordarea de subventii, dezvoltarea sectorului economic de stat, precum si a celor de cercetare-dezvoltare.

Neparticipand direct la activitatea productiva, statul isi acopera cheltuielile sale legate de scopuri militare, intretinerea aparatului de stat, plata datoriei publice, acodarea de subventii, dezvoltarea sectorului economic de stat, acoperirea nevoilor social-culturale precum si a celor de cercetare-dezvoltare.

Ponderea cheltuielilor publice in produsul intern brut arata mutatiile care au intervenit in repartitia produsului intern brut intr-o perioada de timp determinata, prin intermediul statului.

Este imperios ca intreaga politica fiscal -; bugetara a deceniului urmator sa porneasca de la premisa inregistrarii unei cresteri economice in Romania. Aceasta, pentru ca trebuie reduse decalajele economice si sociale care o separa de tarile dezvoltate ale lumii, iar ajustarea la nesfarsit a componentelor macroeconomice in sensul asazisei stabilizari durabile, inseamna numai ajustarea saraciei.

Cresterea economica trebuie insotita de o pondere insemnata a cheltuielilor de capital in totalul cheltuielilor bugetare, o impozitare progresiva a veniturilor moderata, dar care sa respecte aceste principii unanim practicate in toate tarile dezvoltate.Cheltuieile bugetare ordinare nu trebuie acoperite cu bani proveniti din privatizare (ca in anii 1997, 1998). Acesti bani proveniti din vanzarea avutiei nationale trebuie sa se intoarca, prin mecanisme specifice economiei de piata, inapoi in economie pentru sustinerea sectorului real, singurul generator de locuri de munca bunastare si venituri bugetare. Este pentru prima data dupa 1989 cand se intampla sa se recurga la o reducere cu 20% a cheltuielilor bugetare, respectiv cu 2% din P.I.B.- si asta tocmai pentru ca banii din privatizare nu s-au intors in economia reala pentru a restructura constient dupa principiile programelor sectoriale pe care guvernul ar trebui sa le aiba, pentru a inbunatatii performantele unor agenti economici care au piata la import si la export si care ar permite realizarea unor incasari valutare si bugetare mai mari.

In alte conditii, se ajunge ca baza de impozitare, respectiv cifra de afaceri a operatorilor economici, sa scada continuu si implicit veniturile bugetare, ceea ce inseamna condamnarea tarii la inapoierea economica, dezindustralizarea, falimentarea completa a agriculturii si la servicii publice de educatie, asistenta sociala ,total insufuciente si de o calitate sub standardele decentei.

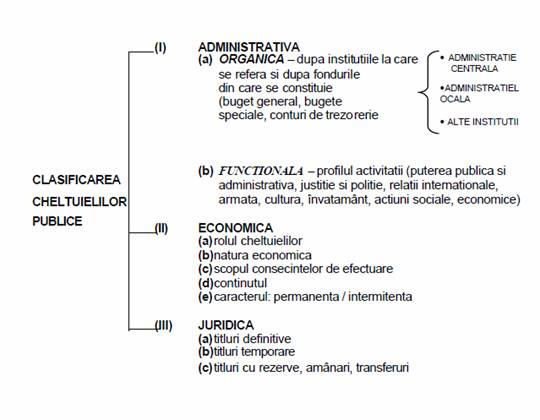

Clasificarea cheltuielilor publice este administrativa, organica, functionala, economica sau financiara (figura alaturata)

3 Procedura bugetara

Bugetul public decurge din necesitatea ocrotita de lege de a fixa in cifre planul si programele de actiune ale unei administratii. Planul financiar si bugetul corespunzator acopera actiuni, operatii, acte si fapte, proceduri si competente pe perioada unui exercitiu financiar (exercitiu bugetar).

Orice buget implica in prealabil evaluare si calcule de preliminare - prevedere, aprobarea autoritatii executive, executia propriu-zisa, controlul raporturilor de echilibru dintre venituri si cheltuieli, pentru realizarea scopurilor de autoritate publica sau instituirea respectiva.

Statul, autoritatile si serviciile publice, intreprinderile si institutiile publice isi desfasoara activitatile proprii numai pe baza de buget.

Fiecare buget este o individualitate unica, care da nastere unui exercitiu - juridic, economic, financiar contabil si administrativ.

Exercitiul juridic este expresia drepturilor si obligatiilor ce decurg din lege - sub semnul unei autoritati ce analizeaza, aproba, dispune si controleaza bugetul in raport cu tertii interesati, intr-un orizont de timp strict delimitat.

Exercitiul economic presupune ca bugetul satisface interese economice obiectiv determinate, nevoi si scopuri justificate economic in raport cu ceea ce apartine colectivitatii, ceea ce economic este socialmente necesar.

Proiectele de buget ale ordonatorilor principali si ale

bugetelor locale se depun la Ministerul Finantelor Publice pana la 1 iunie, in fiecare an. Ministerul Finantelor Publice examineaza, discuta, pune deacord si stabileste nivelul maxim al cheltuielilor bugetare, solicita eventuale modificari pentru a incadra bugetul centralizat in restrictiile impuse de limitele de cheltuieli stabilite, cu acordul primului ministru pe baza politicii financiare a Guvernului - pana la 1 iulie ale fiecarui an. Toate proiectele de buget se considera definitivate pana la 1 august, insotite de documentatii si fundamentari amanuntite, atat

pentru venituri, cat si pentru cheltuieli. In toate situatiile de divergente Guvernul este abilitat sa medieze si sa hotarasca. Pana la 25 septembrie, Ministerul Finantelor Publice intocmeste proiectul bugetului de stat pe care il depune la

Guvern insotit cu proiectul legii bugetare anuale. Guvernul analizeaza proiectele, iar dupa insusirea acestora le dispune pentru analiza si aprobare Parlamentului, impreuna cu raportul privind situatia economico-financiara a tarii, pana la 1 octombrie. Pana la 28 decembrie bugetul public se aproba de catre Parlament:

pe ansamblu;

pe capitole si articole de clasificare bugetara;

pe ordonatori principali de credite;

in cote si sume defalcate pe categorii distincte de bugete anexate. Bugetul de stat trebuie sa cuprinda sume certe, cu titlu definitiv, inclusiv transferuri, toate veniturile si cheltuielile ce urmeaza procedura de urmarire, executie si control prin Ministerul Finantelor Publice.

Daca legea anuala a Bugetului Public nu este aprobata pentru Parlament pana la 28 decembrie, atunci Guvernul indeplineste sarcinile curente potrivit legii anului precedent, pana la aprobarea noului buget.

Aprobarea noului buget de stat a bugetului asigurarilor

sociale de stat, a bugetelor fondurilor speciale, bugetelor locale si

bugetelor institutiilor publice se face de catre:

a) Parlament, prin lege - pentru bugetul de stat, bugetul asigurarilor sociale de stat si bugetele fondurilor speciale;

b) organul local ales (consiliul judetean sau local) pentru judete, municipii, orase sau comune - pentru bugetele acestora si bugetele fondurilor speciale constituite

conform legii in afara acestora;

c) organul ierarhic superior al institutiei publice - pentru bugetul acesteia, finantat integral sau partial din resurse bugetare;

d) organul de conducere al institutiei, au avizul organului ierarhic superior, daca bugetul institutiei se finanteaza integral din resurse extrabugetare.

Exercitiul financiar este expresia raporturilor dintre cheltuieli si venituri, n orizontul de timp, implicit rezultatul administrarii juste a acestora.

Exercitiul contabil este expresia actelor si procedurilor ce exprima cifric evidenta, calculul, analiza si controlul bugetului - in documente, evidente, acte si registre - in toate fazele procesului bugetar.

Exercitiul administrativ este expresia actelor de procedura pentru delegarea autoritatii pe categorii de institutii, autoritati si

organisme publice - pe criterii de cardinalitate, in conditiile in care fazele procesului bugetar formeaza un tot unitar, indisociabil. Pentru autoritate publica exercitiul bugetar trebuie sa respecte intr-o stare de echilibru stabil:

a) situatia cheltuielilor si veniturilor;

b) contul de executie bugetara - bilantul;

c) inventarul de avere publica.

Pentru Stat si autoritati bugetul este un act public de suveranitate, un act ce exprima optiuni politice de alocare - finantare pentru prioritatile programelor de guvernare.

Veniturile bugetare trebuie fixate cu multa prudenta, urmarind pe cat posibil evitarea deficitelor.Cheltuielile se repartizeaza strict in limita operatiilor sau

activitatilor pentru care au fost prestabilite, urmarind pe cat posibil o imputare justa, echitabila, dar si evitarea majorarilor de cheltuieli nesabuite.

Expunerea contabila din orice buget se face sintetic si analitic.

Expunerea sintetica urmareste sursele si destinatiile bugetului pe capitolele standard, pe criterii economice,

constitutionale si operationale.

Expunerea analitica urmareste sursele si destinatiile bugetului defalcat in amanunte.

Expunerea amanuntita este necesara din ratiuni de gestiune si control.

4 Executia bugetului public national

Executia curenta a bugetului public reprezinta totalitatea actelor, procedurilor si competentelor de autoritate, responsabilitate, transfer, incasare si plata pentru acoperirea

cheltuielilor si incasarea veniturilor, pe baza criteriilor si restrictiilor legii bugetare anuale. Executia bugetara publica are urmatoarele etape:

. repartizarea pe trimestre a veniturilor si cheltuielilorbugetare;

. controlul preventiv al angajamentelor si auditul intern;

. executarea de casa a bugetului de stat;

. realizarea veniturilor publice bugetare;

. efectuarea cheltuielilor publice bugetare;

. modificare repartizarii creditelor pe trimestre (virare, transferare, suplimentare,anticipare, blocare, anulare);

. inchiderea executiei;

. descarcarea de gestiune si controlul ulterior de gestiune;

. auditarea conturilor anuale de executie.

Repartizarea pe trimestre a veniturilo r si cheltuielilor se aproba de catre Ministerul Finantelor Publice - pe capitole - la propunerea ordonatorilor principali - ministere, organe centrale de stat, autoritati centrale de specialitate, autoritati judecatoretti, directii generale ale finantelor publice, pentru sume defalcate si

transferuri din bugetul statului, respectiv de catre ordonatorii principali de credite (conducatorii autoritatilor publice, ministrii, conducatorii administratiei centrale, secretarii generali ai Camerelor Parlamentului) - pe subdiviziunile clasificatiei - pentru

bugetele proprii si bugetele entitatilor bugetare subordonate.

Creditele bugetare defalcate din bugetul de stat, bugetul asigurarilor sociale de stat si bugetele fondurilor speciale, se folosesc la cerere, fundamentate pe documente legale, prin deschiderea finantarii si alimentarea cu fonduri cu aprobarea Ministerului Finantelor Publice, prin conturi deschise la Trezoreria Publica. Ministerul Finantelor are Directii Generale ale Finantelor Publice Judetene, unde functioneaza Directii de Trezorerie Publica

- ce deruleaza operatiile curente in profil teritorial.

Defalcarea se face in limita creditelor aprobate, cu

respectarea destinatiilor legale, in raport cu sarcini bugetare concrete. Este interzisa efectuarea directa de plati, efectuarea directa a veniturilor incasate, schimbarea destinatiilor legale intre originea de finantare si decontarea legala conditionata a cheltuielilor bugetare. Donatiile, subventiile, sponsorizarile si finantarile gratuite nerambursabile se deconteaza legal numai prin contract, cu obiective precis delimitate, se cuprind, se executa si se descarca prin bugetele ordonatorilor principali.

Ordonatorii secundari de credite aproba efectuarea cheltuielilor din bugetele proprii, repartizeaza credite le entitatilor bugetare subordonate. Ordonatorii tertiari utilizeaza creditele bugetare pentru nevoile bugetare proprii, in limita prevederilor si

destinatiilor impuse prin buget. Ordonatorii principali, secundari si tertiari au autoritate si responsabilitate legala pentru modul de utilizare a creditelor, realizarea veniturilor, decontarea legala a angajamentelor bugetare, asigurarea materialitatii si integritatii resurselor bugetare, organizarea competenta a sistemului bugetar de conturi si a procedurilor de evaluare, calcul si inregistrare contabila a angajamentelor bugetare, intocmirea, prezentarea auditarea si publicarea periodica a darilor de seama privind executia bugetara.

Toate angajamentele bugetare trebuie controlate preventive inainte de a produce consecinte sau de a deconta plati bugetare, ceea ce presupune verificarea sistemica a proiectelor de operatii pentru legalitate, regularitate, justa incadrare a angajamentelor in limitele bugetare prevazute, integrarea operativa a masurilor de executia pentru ansamblul activitatilor institutiei cu privire la structurile organizatorice, metode, proceduri si sisteme de control sau de evaluare operativa instituite in scopul realizarii competentelor la nivel de calitate si randament corespunzatoare, a

indeplinirii obiectivelor cu regularitate, economic si suficient, eficace, protejarea resurselor, efectuarea, mentinerea, corectarea si stocarea de inregistrari contabile corecte si complete, furnizarea la timp si de calitate a informatiilor operative pentru decizii corecte si legale, respectarea unitara a normelor, standardelor si a politicilor corecte de administrare economica a resurselor.

Auditul intern se exercita asupra tuturor angajamentelor aflate in aria de responsabilitate si gestiune contabila a unei entitati bugetare, pe tot parcursul executiei, de la initierea si pana la finalizarea efectiva a acestora. Auditul intern presupune atributii de verificare, certificare si control contabil legate de examinarea legalitatii, regularitatii si conformitatii operatiunilor, identificarea erorilor, a risipei, impiedicarea fenomenelor de frauda si gestiune defectuoasa, propunerea de masuri si solutii concrete de stimulare a competentelor si de sanctionare a abaterilor, recuperarea pagubelor, sanctionarea vinovatilor, supravegherea si mentinerea calitatii si regularitatii sistemelor de fundamentare corecta a deciziilor, planificarea, anticiparea, programarea, organizarea,

coordonarea, urmarirea si controlul indeplinirii sarcinilor, evaluarea economicitatii, eficacitatii si eficientei de utilizare a fondurilor si finantarea pentru programe, actiuni si proiecte, identificarea slabiciunilor si a riscurilor asociate operatiilor, evaluarea consecintelor, propunerea de masuri flexibile pentru corectarea acestora, certificarea periodica, insotita de raport, a bilantului si contului de executie, prin verificarea evidentelor contabile si a actelor financiare de gestiune.

Efectuarea cheltuielilor se face numai cu acte justificative, legal intocmite, aprobate si controlate ori confirmate prin competente legale. Prin investitii strategice garantate de stat, Guvernul poate stabili prin lege, acte, criterii, proceduri sau competente pentru care se fac plati in avans, in limita a 30 % din fondurile publice aprobate. Ordonatorii principali sunt obligati sa analizeze trimestrial situatia angajamentelor bugetare scadente si sa propuna Ministerului Finantelor Publice masuri de rectificare.

Executia de casa a bugetului de stat si a bugetelor speciale se face prin decontarea, confirmarea si plata angajamentelor bugetare prin Trezoreria Publica. Actele, procedurile si competentele Trezoreriei, coordinate unitar de Ministerul Finantelor Publice, asigura incasarea veniturilor bugetare, efectuarea legala a cheltuielilor bugetare dispuse de ordonatorii de credite, pastrarea disponibilitatilor, efectuarea de plasamente la termen prin conturi corespondente la Banca Nationala, urmarirea, atragerea, utilizare si plasarea de resurse financiare pentru gestiunea datoriei publice, avizarea, urmarirea, folosirea si decontarea imprumuturilor publice, incasarea pe categorii de finantare a resurselor extrabugetare si confirmarea legala a platilor din acestea, rambursarea creditelor,

plata dobanzilor, a comisioanelor.

Prin reguli unitare de compunere si sinteza fluxurilor de trezorerie se compune Tezaurul Public, functia Finantelor Publice de executare a operatiilor financiare ale Statului. Tezaurul Public reflecta unitar si stabil unitatea legaturilor de dependenta si conditionare a executarii Bugetului Public. Prin lege se face

distinctie intre contul de trezorerie ale Statului, bonuri efecte si titluri publice de Trezorerie, contabilitatea trezoreriei statului si a institutiilor publice. Tezaurul este casa de compensatie multilaterala a unitatii fluxurilor financiare, bugetare si detrezorerie, ce deconteaza formal - scriptic venituri, cheltuieli,incasari si plati. Datoriile si creantele flotante temporare sunt decontate din angajamente care prospectiv trebuie sa aiba

acoperire financiara sau garantii publice prin lege.

In mod distinct operatiile bugetare cuprind numai incasarea veniturilor bugetare,

decontarea si plata cheltuielilor bugetare. Operatiile publice cuprind constatarea, decontarea, inregistrarea, capitalizarea, repartizarea, redistribuirea, transferul de fonduri, acordarea de avansuri, acoperirea temporara de datorii pentru angajament publice confirmate prin Trezoreria Publica. Depozitele de trezorerie sunt efectuate material prin plasamente la Banca Nationala. Annual din excedentul bugetului ramas dupa acoperirea integrala a datoriei publice se rezerva 50 % pentru finantarea fondurilor la

dispozitia Tezaurului. Ministerul Finantelor Publice centralizeaza date si informatii contabile de sinteza pentru patrimoniul public si privat al statului sial unitatilor administrativ teritoriale, evidenta publica a mijloacelor si fondurilor declarate prin lege in patrimoniul statului, inchide executia bugetului public de stat la unitatile teritoriale ale

Trezoreriei, intocmeste trimestrial si anual bilantul general al Trezoreriei Statului, coreleaza cu acestea balanta de plati externe, balanta masei monetare in circulatie, balanta cheltuielilor si veniturilor, balanta angajamentelor valutare scadente.

Viramentele bugetare angajeaza transferuri bugetareinainte de angajarea cheltuielilor ce suporta modificari prin viramente.

In domeniul administratiei locale ordonatori principali sunt presedintii de consilii judetene, primarul general al municipiului Bucuresti si respectiv primarii unitatilor administrativ-teritoriale, acestia repartizeaza creditele entitatilor bugetare subordonate,

aproba efectuarea cheltuielilor cu respectarea dispozitiilor legale.

Ordonatorii secundari si tertiari primesc si utilizeaza creditele bugetare.

Rezultatul bugetului local este finantat temporar pe seama fondului de rulment al bugetului local, care se pastreaza intr-un cont distinct la unitatile teritoriale ale Trezoreriei Statului. Controlul ulterior al executiei bugetare se realizeaza prin obiective si tematici specifice de catre Curtea de Conturi, organism public de control in subordinea Parlamentului, cu atributii de verificare, certificare, raportare si jurisdictie asupra modului de formare, intrebuintare si administrare a resurselor si fondurilor publice bugetare.