|

|

|

|

Situatia economica la incheierea unui exercitiu financiar este reflectata indeosebi in rezultatul inregistrat in contul Profit si Pierderi si care poate fi: excedent (profit), pierdere sau rezultat nul. Dupa acest rezultat se poate aprecia mersul economiei in general, dar si al diferitelor categorii de IMM-uri intrucat masa profitului constituie sursa pentru viitoarele investitii, baza alimentarii bugetului national cu impozite, substanta acordarii dividendelor pentru actionari etc. Si din acest punct de vedere situatia s-a ameliorat comparativ cu anii 2001 si 2003, fapt reflectat in datele tabelului 1 care prezinta numarul si structura IMM-urilor in functie de natura rezultatului bilantier final.

Structura IMM-urilor dupa natura rezultatului bilantier final pentru anii 2001 si 2005 se prezinta in tabelul1. Principala constatare se refera la faptul ca ponderea IMM-urilor care au inregistrat rezultat net pozitiv a ajuns la aproape 52%, comparativ cu 42,5% in 2001. Contributia cea mai mare la aceasta ameliorare a situatiei financiare a fost adusa de grupul microintreprinderilor, unde cresterea a fost de circa 23% .

Tabelul 1. Structura IMM-urilor dupa natura rezultatului

Grupe ( salariati)

Profit

Pierdere

Nul

Total

1-9

39,80

50,91

40,80

36,18

19,60

12,91

100,00

10-49

71,80

79,03

28,00

20,91

0,18

0,06

100,00

50-249

77,20

81,65

22,78

18,34

0,12

0,01

100,00

Total

42,5

53,54

39,6

34,74

17,4

11,73

100,00

Anii

2001

2005

2001

2005

2001

2005

X

Ponderea intreprinderilor care au inregistrat pierderi s-a redus de la 39,6% la 34,74%, iar a celor cu rezultat nul de la 17,4% la 11,73%. Aceasta evolutie semnifica, pe de o parte, o imbunatatire a climatului de afaceri, iar pe de alta parte, o consolidare a disciplinei financiare din economie.

Ca o consecinta a mediului de afaceri si abilitatilor manageriale diferentiate, se inregistreaza si performante economice diferite. In capitolul precedent, indicatorul utilizat pentru masurarea activitatii a fost cifra de afaceri, iar in cel de fata - profitul - ca o expresie finala a eficientei derularii afacerilor.

Distributia firmelor profitabile pe regiuni si clase de marime se prezinta in tabelul 2 si figura 1.

Tabelul 2. Structura firmelor profitabile pe regiuni si clase de marime in anul 2005

Regiunea

Nr. micro-firme profitabile (1-9)

Ponderea micro-firmelor profitabile (%)

Nr. intreprinderi mici profitabile (10-49)

Ponderea firmelor mici profitabile (%)

Nr. intreprinderi mijlocii profitabile (50-249)

Ponderea firmelor mijlocii profitabile (%)

Nord-Est

26.663

10,96

3,581

11,41

740

10,52

Sud Est

30.494

12,53

3,653

11,63

858

12,2

Sud

26.573

10,92

3,179

10,12

849

12,07

Sud Vest

17.698

7,27

2,249

7,16

369

5,25

Vest

21.947

9,02

3,123

9,95

696

9,89

Nord Vest

3248

14,07

4,608

14,68

904

12,85

Centru

30.611

12,58

4,085

13,01

918

13,05

Buc.-Ilfov

55.099

22,64

6,920

22,04

1.701

24,18

Total

243.333

100,00

31,398

100,00

7.035

100,00

In totalul national al IMM-urilor profitabile, regiunea Nord-Est contribuie cu ponderi cuprinse intre 10 si 11 procente.

Se poate aprecia faptul ca intre 2001 si 2005 s-a produs o ameliorare a mediului de afaceri care a avut printre consecinte si cresterea ponderii intreprinderilor ce inregistreaza excedent din activitatea prestata.

Din totalul celor 526.318 IMM-uri active au inregistrat profit 281.766, in proportie de 53,5% (tabelul 3 ).

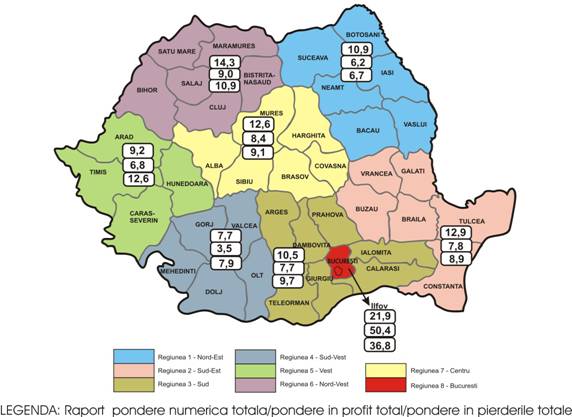

Figura 1. Structura regionala a IMM-urilor profitabile (la numarator ponderea numerica a firmelor profitabile / la numitor ponderea in profitul sectorului)

Tabelul 3. . Indicatori ai profitului IMM-urilor pe regiuni de dezvoltare

Regiunea de dezvoltare

Profit

(lei)

Numar IMM-uri profitabile

Structura regionala

Profit mediu pe firma profitabila (lei)

Nord-Est

1.780.000.000

30.984

11,00

57.449

Sud Est

2.240.000.000

35.005

12,42

63.991

Sud

2.220.000.000

30.601

10,86

72.547

Sud Vest

1.010.000.000

20.316

7,21

49.715

Vest

1.940.000.000

25.766

9,14

75.293

Nord Vest

2.580.000.000

39.760

14,11

6889

Centru

2.400.000.000

35.614

12,64

67.389

Buc.-Ilfov

1400.000.000

63.720

22,61

225.989

TOTAL

28.570.000.000

281.766

100,00

101.396

Regiunea Nord-Est contribuie prin imm-urile active cu 11 % in masa profitului national al sectorului acestei categorii de firme, iar dupa profitul mediu regiunea se situeaza pe penultimul loc intre cele opt regiuni, realizand doar 57 % din nivelul mediu al profitului pe o firma la nivelul tarii si numai 25,4% din nivelul inregistrat de un IMM profitabil al reginuii Bucuresti- Ilfov

Referitor la pierderile economice inregistrate de IMM-uri pe regiuni de dezvoltare datele tabelului sunt de relevanta deosebita.

Tabelul Indicatori asupra pierderilor financiare nete regionale

Regiunea

Total pierderi

(lei)

IMM-uri (numar)

Pondere

Pierdere pe firma

(lei)

Nord-Est

449.000.000

19.455

10,64

23.079

Sud Est

596.000.000

2141

13,20

2688

Sud

646.000.000

18.508

10,12

3904

Sud Vest

330.000.000

13.627

7,45

2217

Vest

840.000.000

17.928

9,81

46.854

Nord Vest

727.000.000

25.858

14,14

28.115

Centru

607.000.000

23.312

12,75

26.038

Buc.-Ilfov

2.450.000.000

39.997

21,88

61.255

Total

6.645.000.000

182.826

100,00

36.346

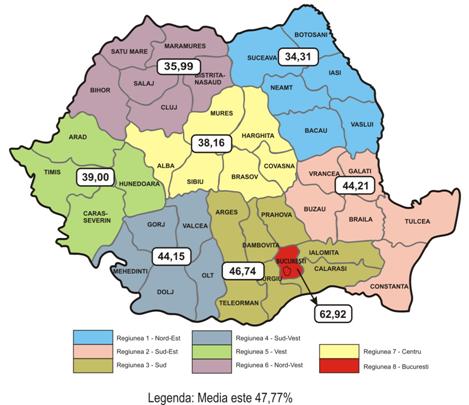

Figura 3. Ponderi comparative ale performantelor IMM-urilor pe regiuni

Se constata faptul remarcabil privitor la pozitia regiunii NordEst asupra contributiei de 10,6% din numarul total al firmelor cu pierderi, comparativ cu 21,9% - contributia regiunii BucurestiIlfov.

Pentru a obtine o imagine mai exacta a pozitiei regiunilor de dezvoltare in structura valorica a pierderilor economice, in figura 3. se prezinta atat ponderea regionala in numarul total al IMM, ponderea in masa profitului si ponderea in totalul pierderilor.

Se evidentiaza in graficul din figura 3. faptul ca desi regiunea Bucuresti-Ilfov are ponderea cea mai mare in totalul pierderilor (36,8%), are si cea mai ridicata pondere in volumul profitului (50,4%).

In regiunea NordEst ponderea IMM-urilor in totalul national este de aproape 11%, iar ponderea detinuta in totalul profitului si al pierderilor sub 7 % .

Masurarea performantelor se va realiza prin intermediul informatiilor bilantiere si al ratelor economico-financiare. Astfel:

Gradul de acoperire a activelor prin volumul capitalului propriu:

![]()

Specialistii apreciaza ca un nivel de peste 1/3 indica o stare de normalitate. Comparativ cu media nationala de 54,10%, se detaseaza regiunea Nord Est cu 61,5%. Detalii in figura

Rata solvabilitatii generale (RSG) caracterizeaza modul in care intreprinderile fac fata datoriilor. Indicatorul se calculeaza ca raport intre volumul activului total (ACV) si cel al datoriilor totale (DAT):

![]()

Valoarea minima a ratei solvabilitatii generale se considera 1/4, in cazul in care ponderea minima a capitalului propriu in totalul surselor de finantare este de circa 30%. Pentru valori subunitare (sau sub 100) exista riscul de insolvabilitate al firmelor, situatie in care se afla, practic, firmele din toate regiunile. Detalii pe regiuni in figura 5.

Regiunea NordEst are cea mai ridicata valoare a indicatorului RSG, fapt ce indica un bun grad de acoperire a datoriilor prin activele IMM-urilor

Figura Ratele autonomiei globale (RAG) pe regiuni de dezvoltare

Viteza de rotatie a capitalului (RRCP) este un indicator de eficienta a folosirii capitalului propriu, si reflecta schimbarile intervenite in activitatea economica. Indicatorul se determina ca raport intre cifra de afaceri (CFA) si capitalul propriu (CPR):

![]()

La nivelul unui an viteza a fost in medie de 6,6 (657,5%). Comparativ cu anul anterior viteza s-a redus cu 17,5%, in paralel cu omogenizarea regionala Imaginea grafica a vitezei de rotatie pe regiuni in figura 6.

IMM-urile din regiunea NordEst inregistreaza cea mai redusa viteza de rotatie.

Figura 5. Ratele solvabilitatii generale (RSG) pe regiuni

Figura 6. Rata rotatiei capitalului propriu (%)

Ratele de profitabilitate, stabilite ca raport intre un indicator de rezultate (profit sau pierdere) si un indicator ce reflecta un flux de activitati (cifra de afaceri, resurse consumate etc.) sau un stoc (active totale, capital propriu etc.) ofera o imagine a intensitatii performantelor activitatii intreprinderilor si reprezinta indicatori cu valente informationale remarcabile asupra activitatii desfasurate. Principalele rate utilizate in realizarea unui tablou informational relevant al sectorului IMM-urilor sunt: rata profitabilitatii comerciale si rata profitabilitatii financiare.

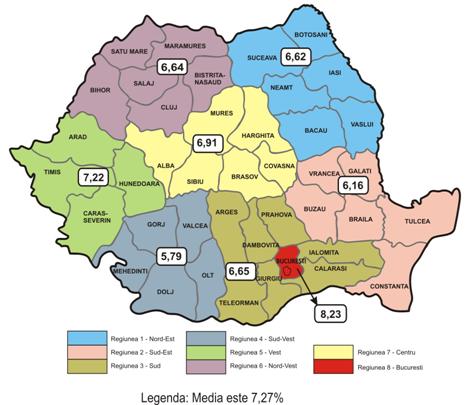

Rata profitabilitatii comerciale nete (RPCN) se determina ca raport intre rezultatul net al exploatarii (RNE) si cifra de afaceri (CA). Informatiile necesare determinarii acestui indicator pe regiuni se prezinta in figura 7.

Se poate constata existenta unui proces de polarizare a rezultatelor IMM-urilor. Ca pondere se distanteaza regiunea Bucuresti-Ilfov cu circa 46% in rezultatul net al exploatarii si aproape 40% in cifra de afaceri, iar la polul opus regiunea Sud Vest, cu aproape 4%, respectiv circa 5%, pondere la ambii indicatori. Reginile Nord Vest, Centru si Bucuresti detin aproape 65,4% din volumul rezultatului exploatarii pe intreg sectorul IMM-urilor.

Ca expresie sintetica a eficientei activitatii desfasurate, rata profitabilitatii comerciale (RPCN) se determina ca raport intre rezultatul net al exploatarii (RNE) si cifra de afaceri (CA) si se exprima - de regula procentual.

![]()

Pe regiuni de dezvoltare valorile acestor rate ale profitabilitatii comerciale se prezinta in figura 7.

Comparativ cu media nationala (7,27%), in crestere cu circa 10% fata de anul anterior, se remarca regiunile Bucuresti-Ilfov (8,23%) si Vest (7,2%). Regiunea NordEst inregistreaza o rata apropiata de nivelul mediu national

Comparativ cu valorile medii inregistrate la nivelul intregii economii nationale pentru toate intreprinderile, indicatorul arata o profitabilitate relativ ridicata in sectorul IMM-urilor.

Figura 7. Ratele profitabilitatii comerciale pe regiuni de dezvoltare

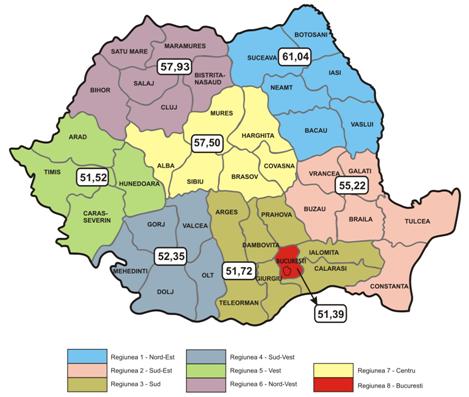

Rata profitabilitatii financiare (RPF) este unul dintre cei mai importanti indicatori urmariti de managementul superior si de catre investitori. Prin intermediul acestui indicator se poate aprecia profitabilitatea unei investitii. Daca rata profitabilitatii financiare este superioara capitalului propriu, firmele genereaza un volum suplimentar de valoare pentru actionari. RPF se determina ca raport intre rezultatul net (profitul net) - PN si volumul capitalului propriu (KP):

![]()

Ratele profitabilitatii financiare pe regiuni se prezinta in figura 8. Regiunea Nord Est se remarca prin cea mai redusa rata a profitabilitatii financiare

Din punct de vedere al ratei profitabilitatii financiare, se detaseaza regiunea Bucuresti-Ilfov (62,92%), pe ultimul loc plasandu-se regiunea Nord Est (34,31%), pe fondul reducerii ratelor comparativ cu anul anterior.

Figura 8. Ratele profitabilitatii financiare (RPF) pe regiuni de dezvoltare

In cele ce urmeaza se vor face si unele dezvoltari analitice pe judetele regiunii de dezvoltare Nord Est cu accent pe indicatorii de performanta economica.

Regiunea Nord - Est (1) include judetele Bacau (4), Botosani (7), Iasi (22), Neamt (27), Suceava (33) si Vaslui (37). Cifra de afaceri pe judete, total regiune, cat si rezultatul net al exploatarii se prezinta in tabelul 5.

Tabelul 5. Cifra de afaceri si rezultatul net al exploatarii in regiunea Nord Est

Judetul

Numar firme

Structura

firmelor (%)

Cifra de afaceri

(mil. RON)

Rezultatul net al exercitiului

(mil RON)

Bacau

4

10.971

19,13

750

494

Botosani

7

618

8,05

1.950

114

Iasi

22

16.740

29,19

6.210

433

Neamt

27

9.446

16,47

3.890

194

Suceava

33

10.070

17,56

750

227

Vaslui

37

5.507

9,60

1.810

85

Total

57.352

100

23.360

1.547

Din punct de vedere al numarului de intreprinderi in regiunea 1 se detaseaza Iasi cu 16.740 unitati (aproximativ 29% din total), la polul opus plasandu-se Botosani cu 4 618 unitati (8,05%). Proportia se pastreaza si in structura cifrei de afaceri. In ceea ce priveste rezultatul net, judetul Bacau detine aproape 31,9% din valoarea inregistrata la nivelul regional, iar Vaslui doar 5,5%. Ca indicatori de performanta :

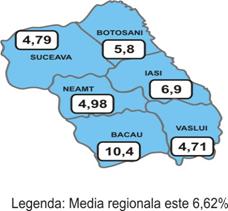

Rata profitabilitatii comerciale (RPC) este 6,6% la nivel regional cu diferente pe judete (detalii in figura 9.): judetul Bacau depaseste 10% iar Botosani doar 4,7%.

Figura 9. Ratele profitabilitatii comerciale in regiunea Nord Est

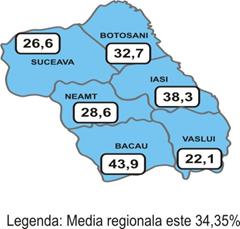

Rata profitabilitatii financiare (RPF) stabilita ca raport intre rezultatul net (RNE) si capitalul propriu (CPR) evidentiaza valori mai ridicate in Iasi si mai reduse in Vaslui. Amplitudinea valorilor este de 21 procente. Comparativ cu media nationala, amplitudinea relativa este de 50,0%, fapt ce indica o eterogenitate ridicata a judetelor in cadrul regiunii Nord Est.

Figura 10. Rata rentabilitatii financiare in regiunea Nord Est

Volumul datoriilor inregistrat pentru intreaga regiune este de 12.257 mil. RON, revenind in medie pe judet o valoare de 2.043 mil RON, respectiv 213,7 mii RON pentru o intreprindere. Gradul acoperirii datoriilor (stabilit ca raport intre capitalul propriu si volumul datoriilor) se prezinta mai jos.

Volumul datoriilor si gradul acoperirii datoriilor in regiunea 1

Judetul

Datorii

(mil. RON)

Datorii pe termen scurt

(mil RON)

GAD

RDTS (%)

RDT (%)

Bacau

4

2.810

2.050

39,96

108,22

148,33

Botosani

7

878

658

39,57

115,31

153,87

Iasi

22

3.230

2.540

34,93

138,22

175,97

Neamt

27

2.020

1.640

33,69

154,90

190,47

Suceava

33

2.440

1.850

35,07

126,94

167,87

Vaslui

37

879

682

42,36

119,93

154,46

Total

12.257

9.420

36,75

127,47

165,86

Se poate remarca ponderea ridicata a datoriilor in judetul Bacau (22,9%) si Iasi (26,35%). Pe fondul unui grad scazut de acoperire a datoriilor la nivelul intregii regiuni, cel mai bun rezultat la acest indicator economic se inregistreaza in Iasi.

Structura datoriilor regiunii Nord Est

Productivitatea muncii, ca expresie sintetica a eficientei folosirii factorilor de productie, este de 87.916,7 lei/salariat in regiunea Nord Est.

Productivitatea muncii in regiunea Nord Est si in judetele componente

Judetul

Numar

salariati

Numar

firme

PM (RON / salariat)

Bacau

4

51.702

10.971

91.848,15

Botosani

7

2120

618

80.819,18

Iasi

22

71.398

16.740

86.926,06

Neamt

27

45.834

9.446

8928,38

Suceava

33

47.668

10.070

99.580,05

Vaslui

37

2984

5.507

72.502,97

Total

265.706

57.352

87.916,72

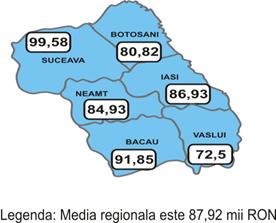

In figura de mai jos se prezinta valorile productivitatii muncii in judetele componente ale regiunii Nord Est, evidentiindu-se valorile mai ridicate in Bacau si Suceava si mai reduse in Vaslui si Botosani. Nici unul din judetele regiunii nu inregistreaza valori peste media nationala.

Detalii privitor la indicatorii de performanta economico-financiara in regiunea Nord-Est si judetele componente se prezinta in anexa, rezultand semnificative diferentieri interjudetene ale performantelor IMM-urilor.

Figura 11. Nivelul productivitatii muncii in judetele regiunii Nord Est (mii lei)

ASPECTE SEMNIFICATIVE

In regiunea Nord-Est, activitatile IMM-urilor se polarizeaza intre judetele Iasi si Bacau la valori maxime, in paralel cu reducerea relativa a activitatii in judetul Vaslui.

Pe fondul cresterii numerice a IMM-urilor in toate regiunile (dinamica numarului de IMM-uri la nivel national a fost de +29,4%). Regiunea Nord-Est inregistreaza scaderi ale ponderilor.

Daca in 2001, fata de media nationala a firmelor la 1000 locuitori (18,03), plaja valorilor decalajelor era situata intre 68,6% in regiunea Nord Est, in 2005 decalajul s-a amplificat, regiunea Nord Est nu mai reprezinta decat 63,1% din media nationala.

Solvabilitatea generala (activele comparate cu datoriile) indica un nivel alarmant de redus: 28,1% la nivel national 60,24% in regiunea Nord-Est.

Din punct de vedere al numarului de intreprinderi in regiunea Nord-Est se detaseaza Iasi cu 16.740 unitati (aproximativ 29% din total), la polul opus plasandu-se Botosani cu 4 618 unitati (8,05%).

In ceea ce priveste rezultatul net, judetul Bacau detine aproape 31,9% din valoarea inregistrata la nivelul regional, iar Vaslui doar 5,5%.

Rata profitabilitatii comerciale - (RPC) este 6,6% la nivel regional cu diferente pe judete: judetul Bacau depaseste 10% iar Botosani doar 4,7%.

Rata profitabilitatii financiare (RPF) stabilita ca raport intre rezultatul net (RNE) si capitalul propriu (CPR) evidentiaza valori mai ridicate in Iasi si mai reduse in Vaslui. Amplitudinea valorilor este de 21 procente.

Comparativ cu media nationala, amplitudinea relativa este de 50,0%, fapt ce indica o eterogenitate ridicata a judetelor in cadrul regiunii Nord Est.

Volumul datoriilor inregistrat pentru intreaga regiune este de 12.257 mil. RON, revenind in medie pe judet o valoare de 2.043 mil RON, respectiv 213,7 mii RON pentru o intreprindere.

Se poate remarca ponderea ridicata a datoriilor in judetul Bacau (22,9%) si Iasi (26,35%). Pe fondul unui grad scazut de acoperire a datoriilor la nivelul intregii regiuni, cel mai bun rezultat la acest indicator economic se inregistreaza in Iasi.

Productivitatea muncii, ca expresie sintetica a eficientei folosirii factorilor de productie, este de 87.916,7 lei/salariat in regiunea Nord Est.

Valorile productivitatii muncii in judetele componente ale regiunii Nord Est evidentiaza valori mai ridicate in Bacau si Suceava si mai reduse in Vaslui si Botosani. Nici unul din judetele regiunii nu inregistreaza valori peste media nationala

Nota

In vederea prezentarii performantelor economico-financiare, vor fi utilizati o serie de indicatori de performanta economico financiar, determinati pe baza relatiilor:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Performantele economico-financiare ale intreprinderilor in regiunea Nord Est

Judetul

Numar firme

Structura firmelor (%)

Rezultatul Net al Exercitiului (mil RON)

Cifra de Afaceri (mil RON)

Capital Propriu (mil RON)

Active nete (mil RON)

Datorii (mil RON)

Numar salariati

Datorii pe termen scurt (mil RON)

Active imobilizate (mil RON)

Cheltuieli cu personalul (mil RON)

Profit (mil RON)

4

10.971

19,13

494

750

1.120

1.900

2.810

51.702

2.050

1.720

406

552

7

618

8,05

114

1.950

348

571

878

2120

658

601

176

130

22

16.740

29,19

433

6.210

1.130

1.840

3.230

71.398

2.540

1.830

528

507

27

9.446

16,47

194

3.890

679

1.060

2.020

45.834

1.640

1.240

340

230

33

10.070

17,56

227

750

856

1.450

2.440

47.668

1.850

1.480

326

265

37

5.507

9,60

85

1.810

372

569

879

2984

682

552

164

99

Total

57.352

100,00

1.547

23.360

505

7.390

12.257

265.706

9.420

7.423

1.940

1.783

Judetul

Numar firme

RRC (%)

RRF (%)

RRCP (%)

RAG (%)

GAD (%)

PM (RON /salariat)

RDTS (%)

RDT (%)

RSG (%)

RAI (%)

RFI (%)

RCP (%)

4

10.971

10,40

43,93

422,35

59,27

39,96

91.848,15

108,22

148,33

67,42

90,42

65,55

73,47

7

618

5,83

32,68

560,88

60,88

39,57

80.819,18

115,31

153,87

64,99

105,33

57,80

134,92

22

16.740

6,97

38,29

549,51

61,47

34,93

86.926,06

138,22

175,97

56,83

99,62

61,71

104,28

27

9.446

4,98

28,57

573,20

64,17

33,69

8928,38

154,90

190,47

52,50

116,76

54,96

147,85

33

10.070

4,79

26,57

554,79

58,86

35,07

99.580,05

126,94

167,87

59,57

102,16

57,62

122,97

37

5.507

4,71

22,91

486,71

65,43

42,36

72.502,97

119,93

154,46

64,74

97,13

67,37

165,94

Total

57.352

6,62

34,35

518,53

60,96

36,75

87.916,72

127,47

165,86

60,29

100,45

60,69

108,82

RRC Rata Rentabilitatii Comerciale

RRF Rata Rentabilitatii Finanicare

RRCP Rata de Rotatie a Capitalului Propriu

RAG Rata Autonomiei Globale

GAD Gradul Acoperirii Datoriilor

PM Productivitatea Muncii

RDTS Rata Datoriilor pe Termen Scurt

RDT Rata Datoriilor Totale

RSG Rata Solvabilitatii Globale

RAI Rata Activelor Imobilizate

RCP Rata Cheltuielilor cu Personalul

RFI Rata Finantarii Imobilizarilor