|

|

|

|

Operatiuni bancare cu efecte de comert

1. Scontarea efectelor de comert

Girarea titlului catre o societate bancara poarta denumirea de scontare si constituie o modalitate prin care posesorul cambiei isi poate procura prin gir bani, mai inainte de scadenta.

Scontarea cambiei este operatiunea de credit prin care banca pune la dispozitia posesorului unui efect comercial neajuns la scadenta suma corespunzatoare inscrisului, percepandu-i insa un agio format din dobanda (numita scont) si un comision de scont. In urma acestui act banca devine beneficiarul cambiei. Bancile pot acorda acest credit si prin acordarea unui plafon sau a unei linii de creditare prin scontare.

De ce este scontarea o forma de credit? Pentru ca in schimbul taxei scontului banca plateste cu anticipatie valoarea negociata cu beneficiarul si va incasa valoarea nominala abia la scadenta de la tras sau alt obligat cambial.

Banca ce sconteaza efectul de comert, cumpara de fapt efectul prin plata valorii scontate, calculate astfel:

Valoarea scontata = Valoarea nominala - Agio

Agio = Scontul + Comisionul de scont

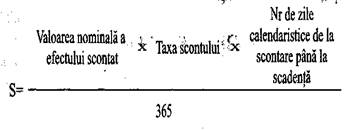

Scontul reprezinta dobanda care se aplica la valoarea nominala a titlului, pe perioada de la data scontarii pana la scadenta de plata a titlului de credit si se calculeaza dupa formula:

Taxa scontului se stabileste potrivit normelor de trezorerie bancara, la nivelul dobanzii percepute creditului pentru descoperire de cont.

Comisionul de scont se percepe la valoarea nominala a titlului in functie de perioada de scontare.

Regulile de prudenta bancara actioneaza dupa cum urmeaza:

> Obiectul scontarii il constituie titlurile de credit ce se depun de posesorul acestora - client al bancii - titluri in care obligatul principal, trasul pentru cambii si emitentul pentru bilete la ordin, sunt de asemenea clienti ai bancii, sau obligatul principal, trasul este o societate bancara ori titlul de credit depus pentru scontare este avalizat de o societate bancara.

> Titlurile de credit se depun pentru scontare de catre posesorul acestora la banca sa sau la unitatea bancii unde obligatul principal are deschis contul curent

> Compartimentul de credite al bancii, analizeaza bonitatea trasului sau a tragatorului dupa caz, dupa ce obiectivele anterioare au fost urmarite de compartimentul efecte comerciale.

> Bancile efectueaza scontarea cambiilor si biletelor la ordin numai in limita plafoanelor de scontare. Plafoanele de scontare nu pot depasi 10-15% din plasamentele bancii in credite.

Operatiunile contabile efectuate de intreprinderea posesoare a efectului de comert (cambia in cazul nostru), care are calitatea de ultim giratar sunt urmatoarele:

Remiterea efectului spre scontare la banca posesorului, cu 3 luni inainte de scadenta, cu taxa scontului de 10%) (scontul calculat 50.000 lei) si cu comision de scont de 2% (40.000 lei):

Scontarea efectului:

2,000.000 lei

5114

2.000.000 lei

1.910.000 lei

5121

Efecte

remise spre

scontare

Conturi la banci

50.000 lei

666

Cheltuieli

privind

dobanzile

40.000 lei

627

Cheltuieli cu

serviciile

.

bancare

Creditul de scont este un credit pe termen scurt ce asigura agentilor economici fondurile necesare acoperirii, pana la incasare, a contravalorii livrarilor de marfuri, executarilor de lucrari si prestarilor de servicii pentru care beneficiarul acestora, in calitate de emitent sau tragator a emis ca instrumente de plata titluri de credit sub forma cambiei si a biletului la ordin.

Creditul de scont se acorda pe perioade de cel mult 90 de zile, dar nu peste data scadentei cambiei si biletului la ordin..

Spre deosebire de operatiunea de scontare, prin care banca devine giratar si beneficiar al creantei cambiale cu toate efectele juridice cunoscute, in cazul creditului de scont, agentul economic creditat ramane beneficiarul cambial ce raspunde alaturi de ceilalti semnatari ai cambiei de plata acesteia.

Tratamentul contabil al primirii si rambursarii creditului, in

contabilitatea intreprinderii debitoare este specific operatiunilor

contabile privind creditele pe termen scurt. Operatiunea nu modifica situatia contabila a

efectelor de comert puse in garantie, ci numai contul

extrabilantier 801 "Angajamente acordate'

cu suma titlurilor luate de banca in garantie. Emiterea de bilete la

ordin in contul ratelor de rambursare a

creditelor si a dobanzilor aferente, se contabilizeaza

dupa cum urmeaza:

Primirea creditului de scont:

5121 = %

Conturi la banci 519 - cu valoarea

creditului

Credite bancare

pe termen scurt

5186

Dobanzi de - cu valoarea

platit dobanzii

Emiterea biletelor la ordin conform graficului de rambursare

|

403 - cu valoarea totala a ratei si Efecte de dobanzii la fiecare scadenta platit ■ cu valoarea ratei de credit |

de rambursare:

|

■ |

519 Credite bancare pe termen scurt

|

-cu valoarea dobanzii |

5186

Dobanzi de platit

Plata efectului de comert la scadenta:

403 = 5121 - cu valoarea

nominala

Efecte de platit Conturi la banci a biletului la

la ordin

Avalul bancar este angajamentul scris al bancii prin care aceasta in calitate de avalist garanteaza obligatia de plata asumata de o persoana obligata cambial numita avalizat. Avalul total sau partial se face prin indicarea persoanei avalizate, in caz contrar se considera a fi dat pentru tragator. Pentru avalul acordat pe o perioada de maximum 90de zile, banca percepe un comision de avalizare, menit sa acopere riscul de neplata al titlului avalizat. Posesorul titlului, prin actiune cambiala, poate solicita bancii pentru neplata titlului: suma indicata in titlu ca avalizata impreuna cu dobanda daca aceasta a fost mentionata in titlu, dobanda legala calculata cu incepere de la data scadentei, cheltuielile de protest sau pentru notificari, cu expeptia cazului cand pe titlu este inscrisa de catre tragator clauza "fara cheltuieli' sau "fara protest'.

Avalul nu genereaza in contabilitatea financiara a intreprinderii avalizate operatiuni contabile ci numai mentiunea extrabilantiera prin debitarea contului 802 "Angajamente primite' cu suma avalizata. La scadenta si plata titlului, contul se crediteaza cu suma corespunzatoare.

Gajul cambiilor si biletelor la ordin si conditiile de gajare sunt convenite printr-un act scris sub semnatura privata, in baza caruia imprumutatul, in calitatea sa de beneficiar sau giratar, transmite bancii cambiile si biletele la ordin drept garantie a creditului, banca avand dreptul sa le retina in posesia sa, pana la rambursarea integrala a creditului acordat, iar in caz de nerambursare, la scadenta sa se despagubeasca prin valorificarea efectelor de comert respective. Titlurile sunt transmise bancii prin formula "in garantie', valoare in gaj "dar transmiterea nu priveste deplina proprietate, banca este in drept sa se despagubeasca cu preferinta din suma incasata in baza titlului, fata de ceilalti creditori ai imprumutatului. Cambiile si biletele la ordin pot fi primite in garantia creditelor pe termen scurt pentru: cheltuieli de aprovizionare, nevoi sezoniere de pana la 90 de zile.

Valoarea ce se ia in garantie este de numai 50% din nominalul titlurilor depuse iar garantarea cu gajul unor astfel de titluri este limitata la 30% din valoarea creditelor aprobate si a dobanzilor aferente1 . Titlurile primite in gaj sunt pastrate in tezaurul bancii, pana la rambursarea integrala a creditului gajat, constituind portofoliul titlurilor de credit in gaj.

Contabilitatea gajarii titlurilor de catre beneficiarul sau giratarul al titlurilor, se tine numai extrabilantier prin debitarea contului 801 "Angajamente acordate' si creditarea corespunzatoare la momentul recuperarii titlurilor gajate.