|

|

|

|

BUGETUL VENITURILOR SI CHELTUIELILOR LA COMUNA RACHITI

1. Aspecte privind Consiliul local al comunei Rachiti

1.1. Organizarea administrativa

Pentru a exemplifica lucrarea am luat ca studiu sau exemplu Primaria comunei Rachiti.

Comuna Rachiti, comuna suburbana, are o suprafata de 7l,56 kmp, fiind asezata pe o coasta de deal. Se afla asezat in partea de nord - est a municipiului Botosani. Populatia comunei Rachiti este de 4350 locuitori fiind alcatuita din urmatoarele sate: centrul RACHITI - centru comunal; Cismea, Costesti, Rosiori. Denumirea satului de resedinta vine de la rachitele batrane ce au crescut pe malul unui iaz ce a fost pe vremuri langa sat.

Organizarea si functionarea administratiei publice locale sunt reglementate de Legea nr.215/2001, cu modificarile si completarile ulterioare, aprobate prin Legea nr.286/2006. Administratia publica a comunei Rachiti este organizata si functioneaza in temeiul principiilor descentralizarii, autonomiei locale, legalitatii si al consultarii cetatenilor in solutionarea problemelor locale de interes deosebit. Autonomia locala priveste organizarea, functionarea, competentele si atributiile, precum si gestionarea resurselor care, potrivit legii, apartin comunei.

Comuna, ca unitate administrativ-teritoriala este persoana juridica de drept public, cu capacitatea juridica deplina si patrimoniu propriu. Autoritatea administratiei publice prin care se realizeaza autonomia locala este consiliul local, in calitate de autoritate deliberativa, si primarul comunei, in calitate de autoritate executiva. Consilierii locale si primarul sunt alesi prin vot universal, egal, direct, secret si liber exprimat de catre cetatenii comunei cu drept de vot.[1]

Consiliul local poate infiinta si organiza institutii si servicii publice de interes local in principalele domenii de activitate, potrivit specificului si nevoilor locale, cu respectarea prevederilor locale si in limita mijloacelor financiare de care dispune.

Primarul, viceprimarul, secretarul comunei si aparatul de specialitate sunt constituiti in Primaria comunei Rachiti, fiind o structura functionala permanenta care duce la indeplinire hotararile consiliului local si dispozitiile primarului, solutionand problemele curente ale comunitatii.

Consiliul local si primarul se aleg pentru un mandat de 4 ani in conditiile prevazute de lege pentru alegerea autoritatilor administratiei publice.

1.2. Administratia publica locala a Consiliului local al comunei Rachiti

Consiliul local al comunei Rachiti, ca autoritate deliberativa si primarul comunei, ca autoritate executanta reprezinta comunitatea si exercita, in conditiile legii, competente exclusive, competente partajate si competente delegate. Conform art. 10 din Legea administratiei publice locale nr. 215/2001, modificata si completata prin Legea nr. 286/2006, autoritatile administratiei publice locale administreaza sau, dupa caz, dispun de resursele financiare, precum si de bunurile proprietate publica sau privata ale comunei, in conformitate cu principiul autonomiei locale.

Consiliul local are initiativa si hotaraste, in conditiile legii, in toate problemele de interes local, cu exceptia celor care sunt date prin lege in competenta altor autoritati si anume: organizarea si functionarea aparatului de specialitate al primarului, ale institutiilor si serviciilor publice de interes local, dezvoltarea economico-sociala si de mediu, gestionarea serviciilor furnizate catre cetateni, aproba statutul comunei, administreaza domeniul public si privat, contracteaza si/sau garanteaza imprumuturile bancare, stabileste si aproba impozitele si taxele locale, aproba documentatiile tehnico-economice pentru lucrarile de investitii de interes local, aproba strategiile de dezvoltare socio-economica si de mediu, hotaraste concesionarea sau inchirierea bunurilor din domeniul public si privat si vanzarea bunurilor din domeniul privat, aproba documentatiile de amenajare a teritoriului si de urbanism, atribuie si schimba denumiri de strazi, de piete si obiective de interes local, aproba masuri pentru dezvoltarea invatamantului, culturii, sportului si turismului, protectiei mediului inconjurator, dezvoltarea infrastructurii edilitare si al serviciilor comunitare: alimentare cu apa, gaz natural, canalizare, salubrizare, energie termica, iluminat public, adopta masuri pentru punerea in valoare a resurselor naturale locale, sprijina activitatea cultelor religioase, hotaraste cooperarea sau asocierea cu persoane juridice romane sau straine, cu alte administratii locale din tara si din alte state, acorda titlul de cetatean de onoare al comunei etc.

Este de apreciat faptul ca, in ultimii 5 ani, administratia publica a comunei a adoptat o serie de hotarari menite sa conduca la dezvoltarea socio-economica si la imbunatatirea zestrei edilitare pusa la dispozitia locuitorilor si agentilor economici prin consultarea tuturor celor interesati, manifestand deschidere si transparenta in dezvoltarea problemelor curente si de perspectiva.

2. Aspecte privind structura cheltuielilor publice in bugetul local al comunei Rachiti

2.1. Structura cheltuielilor publice preliminate in bugetul local aprobat pentru primul trimestru al anului 2009.

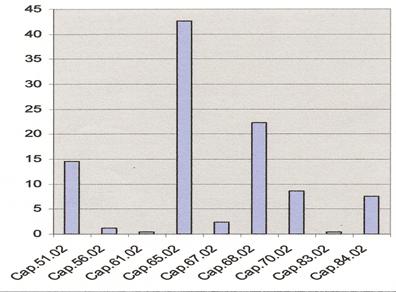

Bugetul local al comunei Rachiti a fost aprobat de catre consiliul local in suma de 892480 lei pentru primul trimestru al anului 2008 si a fost structurat pe capitole dupa cum urmeaza:

1.Capitolul 51.02. Autoritati publice si executive - suma de 130100 lei.

Ponderea cheltuielilor pentru acest capitol in totalul cheltuielilor bugetului local se calculeaza cu ajutorul formulei:

![]()

Cpi - cheltuieli publice ale activitatii,

Cpt - cheltuieli publice totale.

![]()

Concluzie: pentru administratia publica a fost repartizat un procent de 14,58% din totalul bugetului.

2. Capitolul 56.02. Transferuri cu caracter general - suma de 10000 lei

![]()

Concluzie: Doar 1,12 % din bugetul local este orientat pentru transferuri cu caracter general,aceste fonduri finantand partial cheltuielile privind copiii comunitatii care se afla in centre de protectie a copilului sau in plasament, in dificultate si pentru care primaria este obligata sa contribuie.

3. Capitolul 61.02. Ordine publica si siguranta nationala - suma de 3900 lei

![]()

Concluzii: Un procent de 0,44 % din bugetul total al comunei este alocat pentru finantarea activitatii de protectie civila si pentru suplimentarea cheltuielilor materiale privind activitatea de ordine publica.

Capitolul 65.02. Invatamant - suma de 379970 lei

![]()

Concluzie Avand in vedere importanta pe care comunitatea a acorda invatamantului, cea mai mare pondere a cheltuielilor bugetare sunt orientate pentru acest sector de activitate pentru a se indeplini toate conditiile necesare desfasurarii unui invatamant de calitate.

1. Capitolul 67.02. Cultura-suma de 21640 lei

![]()

Concluzii: Avand in vedere ca la nivelul comunei se desfasoara o serie de activitati culturale care au devenit traditionale si anume Festivalul de Folclor , Viata satului, Expo zoo la care sunt invitati oaspeti din comunele invecinate, precum si din alte zone ale tarii, fondurile alocate prin bugetul local sunt tot timpul insuficiente. Pentru a acoperi cheltuielile necesare desfasurarii in conditii bune a actiunilor cu caracter cultural se apeleaza la sponsori.

2. Capitolul 68.02. Asistenta sociala - suma de 198330 lei

![]()

Concluzii: Pentru aceasta activitate se aloca 22,22 % din totalul bugetului local, autoritatile locale considerand ca asistenta sociala este inca o problema a comunitatii. Lipsa locurilor de munca numarul mic al agentilor economici care isi desfasoara activitatea pe teritoriul comunei, populatia imbatranita, precum si numarul mare al persoanelor cu handicap au dreptul de protectie sociala sunt o povara pentru buget avand in vedere ca nivelul veniturilor proprii sunt limitate. Astfel peste 20% din numarul familiilor sunt beneficiare de ajutor social conform Legii nr. 416/2001.

3. Capitolul 70.02. Locuinte, servicii si dezvoltare publica-suma de 77250 lei.

![]()

Concluzie: Avand in vedere ca nevoile de locuinte sociale sunt mari si nu pot fi acoperite din bugetul local, sumele alocate pentru acest capitol bugetar sunt limitate doar la modernizarea iluminatului public la plata costurilor acestuia, si pentru procurarea de materiale strict necesare serviciului public. Pentru actiunile de igienizare si intretinere primaria are angajati un numar de 30 de muncitori prin Agentia de somaj, conform Legii nr. 76/2000; astfel se fac economii la acest capitol, pentru perioada noiembrie-martie, salariile fiind suportate in totalitate de catre agentia de somaj, iar in rest in proportia de 70% din salariul de tarifare.

4. Capitolul 83.02. Agricultura-suma de 3500 lei.

![]()

Concluzii: Pentru aceasta activitate se aloca cel mai mic procent, respectiv 0,39%. Aceste sume sunt necesare pentru completarea fondurilor necesare pentru cheltuielile de personal pentru tehnicianul insamantator al comunei.

5. Capitolul 802. Drumuri si poduri-suma de 67790 lei.

![]()

Concluzie: Pentru realizarea infrastructurii drumurilor autoritatile locale au obtinut finantari nerambursabile, cheltuielile pentru cofinantare suportate de catre comunitate fiind de 7% pentru programele P.D.R. (Programul de dezvoltare rurala), iar pentru programul SAPARD suportand cheltuielile aferente TVA-ului (19%). Sumele alocate pentru acest capitol sunt destinate finantarii cheltuielilor de personal pentru angajatul care raspunde de drumurile comunale si pentru cofinantare la proiectul SAPARD de modernizare si asfaltare a unui drum comunal in lungim totala de 3,4 km.

Tabel nr. 1. Structura cheltuielilor planificate pentru primul trimestru al anului 2009

![]()

![]()

![]()

![]()

2.2. Structura cheltuielilor publice realizate in primul trimestru al anului 2009

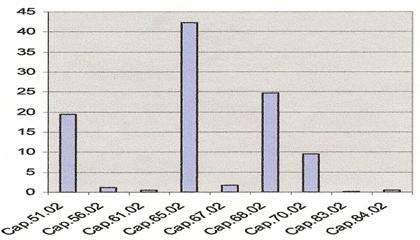

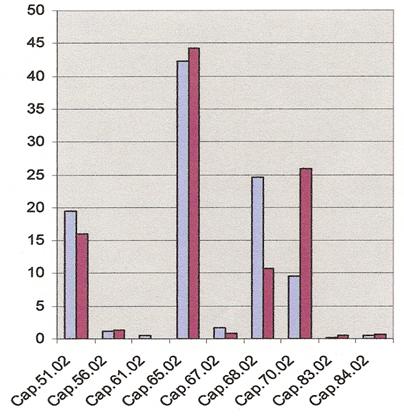

Pentru primul trimestru al anului 2008 cheltuielile totale realizate au fost in suma de 581236 lei, fiind structurate pe activitati bugetare dupa cum urmeaza:

1. Capitolul 51.02. Autoritati publice si executive - suma de 113006 lei

![]()

2. Capitolul 56.02. Transferuri cu caracter general - suma de 6507 lei

![]()

3. Capitolul 61.02. Aparare, ordine publica si siguranta - suma de 3011 lei

![]()

Capitolul 65.02. Invatamant - suma de 245546 lei

![]()

5. Capitolul 67.02. Cultura - suma de 9732 lei

![]()

6.Capitolul 68.02. Asistenta sociala - suma de 143375 lei

![]()

7.Capitolul 70.02. Locuinte, servicii si dezvoltare publica - suma de 55776 lei

![]()

8. Capitolul 83.02. Agricultura - suma de 970 lei

![]()

9.Capitolul 802. Drumuri si poduri - suma de 3313 lei

![]()

Tabel nr. 2. Structura cheltuielilor realizate pe primul trimestru al anului 2008

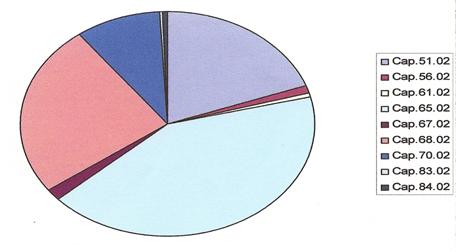

Tabel nr. 3. Structura cheltuielilor publice pe primul trimestru al anului 2009

![]()

2.3. Structura cheltuielilor publice in bugetul local al comunei Rachiti

Modificarea structurii cheltuielilor publice in anul 2009 fata de anul 2008 se analizeaza calculand ponderea in buget pentru primul trimestru al anului 2008.

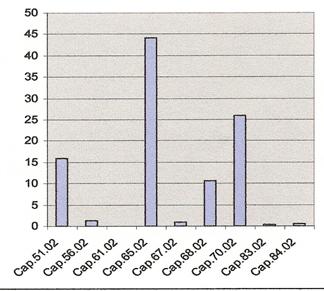

Pentru primul trimestru al anului 2008 au fost realizate cheltuieli totale de 453000 lei structurate astfel:

1. Capitolul 51.02. Autoritati publice si executive - suma de 72189 lei

![]()

2. Capitolul 56.02. Transferuri cu caracter general - suma de 5731 lei

![]()

3. Capitolul 61.02. Aparare, ordine publica si siguranta - suma de 0 lei

![]()

Capitolul 65.02. Invatamant - suma de 199978 lei

![]()

5. Capitolul 67.02. Cultura - suma de 3888 lei

![]()

6. Capitolul 68.02. Asistenta sociala - suma de 48436 lei

![]()

7. Capitolul 70.02. Locuinte, servicii si dezvoltare publica - suma de 117735 lei

![]()

8.Capitolul 83.02. Agricultura suma de 2066 lei

![]()

9. Capitolul 802. Drumuri si poduri - suma de 2977 lei

![]()

Tabel nr. Structura cheltuielilor realizate pentru primul trimestru al anului 2008

Tabel nr. 5. Structura cheltuielilor publice realizate pe primul trimestru al anului 2008

![]()

Modificarea structurii cheltuielilor publice in primul trimestru al anului 2009 fata de primul trimestru al anului 2008 se determina cu ajutorul formulei:

(0)

Calculam modificarea structurii pentru cap.51.02. Autoritati publice executive

(2008-2007)

2. Capitolul 56.02. Transferuri cu caracter general

(2008-2007)

3. Capitolul 61.02. Aparare, ordine publica si siguranta

(2008-2007)

Δ(gs Cp cap.61.02) = 0,52-0 0,52%Capitolul 65.02. Invatamant

(2008-2007)

Δ (gsCp cap.65.02) = 42,25 - 44,15 = -1,90 %5. Capitolul 67.02. Cultura

(2008-2007)

Δ (gs Cp cap.67.02) = 1,67 - 8,86 = 0,81 %6. Capitolul 68.02. Asistenta sociala

(2008-2007)

Δ (gs Cp cao.68.02) = 24,66 - 10,69 = 13,97 %7. Capitolul 70.02. Locuinte, servicii si dezvoltare publica

(2008-2007)

Δ (gs Cp cap. 70.02) = 9,60 - 25,99 = -16,39 %8. Cpitolul 83.02. Agricultura

(2008-2007)

Δ (gs Cp cap.83.02) = 0,17 - 0,46 = -0,29 %9. Capitolul 802. Drumuri si poduri

(2008-2007)

Δ (gsCp cap.802 = 0,57 - 0,66 = -0,09%Tabel nr.6. Modificarea structurii a cheltuielilor publice in anul 2009 fata de anul 2008

Exemplificam prin operatiuni contabile principalele cheltuieli publice efectuate in trimestrul I, 2009

|

Nr. crt |

Data operatiunii |

Denumirea operatiunii |

Cont |

Sume |

||

|

Debit |

Credit |

Debit |

Credit |

|||

|

1 |

28.02.2009 |

Inregistrare salarii luna februarie |

641 |

421 |

50000 |

50000 |

|

2 |

28.02.2009 |

Inregistrare contributie CAS 19.5% |

6451 |

4311 |

9750 |

9750 |

|

3 |

28.02.2009 |

Inregistrare contributie somaj 1% |

6452 |

4371 |

500 |

500 |

|

4 |

28.02.2009 |

Inregistrare contributie sanatate 5,5% |

6453 |

4313 |

2750 |

2750 |

|

5 |

28.02.2009 |

Inregistrare contributie boli si accidente profesionale 0,85% |

6454 |

4315 |

425 |

425 |

|

6 |

28.02.2009 |

Inregistrare retineri salarii |

421 |

|

11930 |

|

|

|

|

|

|

444 |

|

3680 |

|

|

|

|

|

4314 |

|

3250 |

|

|

|

|

|

4312 |

|

4750 |

|

|

|

|

|

4372 |

|

250 |

|

7 |

06.03.2009 |

Ridicare numerar |

581 |

7702 |

38070 |

38070 |

|

|

|

|

5311 |

581 |

38070 |

38070 |

|

8 |

06.03.2009 |

Achitare salarii |

421 |

5311 |

38070 |

38070 |

|

9 |

06.03.2009 |

Virare contributii |

|

7702 |

|

11930 |

|

|

|

|

444 |

|

3680 |

|

|

|

|

|

4314 |

|

3250 |

|

|

|

|

|

4312 |

|

4750 |

|

|

|

|

|

4372 |

|

250 |

|

|

10 |

06.03.2009 |

Achitare contributie CAS 19.5% |

4311 |

7702 |

9750 |

9750 |

|

11 |

06.03.2009 |

Achitare contributie somaj 1% |

4371 |

7702 |

500 |

500 |

|

12 |

06.03.2009 |

Achitare contributie sanatate 5,5% |

4313 |

7702 |

2750 |

2750 |

|

13 |

06.03.2009 |

Achitare contributie boli si accidente profesionale 0,85% |

4315 |

7702 |

425 |

425 |

|

14 |

06.03.2009 |

Inregistrare facturi utilitati |

628 |

401 |

49581 |

49581 |

|

15 |

06.03.2009 |

Achitarea facturii |

401 |

7702 |

49581 |

49581 |

|

16 |

31.03.2009 |

Inchidere cheltuieli |

121 |

|

113006 |

|

|

|

|

|

|

641 |

|

50000 |

|

|

|

|

|

6451 |

|

9750 |

|

|

|

|

|

6452 |

|

500 |

|

|

|

|

|

6453 |

|

2750 |

|

|

|

|

|

6454 |

|

425 |

|

|

|

|

|

628 |

|

49581 |

|

17 |

31.03.2009 |

Inchidere cont finantare |

7702 |

5211 |

113006 |

113006 |

3. Aspecte privind structura veniturilor publice in bugetul local al comunei Rachiti

Pentru primul trimestru al anului 2009, la Primaria comunei Rachiti, au fost planificate a se realiza, urmatoarele venituri dupa cum urmeaza:

DENUMIRE INDICATOR

Prevederi bugetare definitive

Incasari realizate

VENITURI - TOTAL

892.480

669.026

VENITURI PROPRII

193.480

669.026

I. VENITURI CURENTE

892.480

2.07213

A. VENITURI FISCALE

717.620

536.006

A.1. IMPOZIT PE VENIT, PROFIT SI CASTIGURI DIN CAPITAL

691

A.2. IMPOZIT PE VENIT PROFIT SI CASTIGURI DIN CAPITAL DE LA PERSOANE FIZICE,

din care:

57.620

61.136

Cote si sume defalcate din impozitul pe venit

2000

20.285

Sume alocate de consiliul judetean pentru echilibrarea bugetelor locale

33.620

40.160

A.3. IMPOZITE SI TAXE PE PROPRIETATE

69.000

73.839

Impozite si taxe pe proprietate

69.000

73.839

Impozitul pe cladiri, din care:

12.500

13.436

Impozitul pe cladiri, de la persoane fizice

10.000

12.719

Impozitul pe cladiri de la persoane juridice

2.500

2.350

Impozitul pe terenuri, din care:

52.000

58.680

Impozitul pe terenuri, de la persoane fizice

9.000

22.859

Impozitul pe terenuri de la persoane juridice

3.000

9.381

Impozitul pe terenul extravilan

40.000

27.440

Taxe judiciare de timbru si alte taxe de timbru

2.500

723

Alte impozite si taxe pe proprietate

2.000

A.IMPOZITE SI TAXE PE BUNURI SI SERVICII

576.000

393.000

Sume defalcate din taxe pe valoare adaugata

576.000

393.000

Sume defalcate din taxe pe valoare adaugata pentru finantarea cheltuielilor descentralizate la nivelul comunelor oraselor si municipiilor

445.000

267.000

Sume defalcate din taxe pe valoare adaugata pentru drumuri

5.000

Sume defalcate din taxe pe valoare adaugata pentru echilibrarea bugetelor locale

126.000

126.000

Taxe pe utilizarea bunurilor,autorizarea utilizarii bunurilor sau pe desfasurarea de activitati

5.000

1.950

Taxe asupra mijloacelor de transport

5.000

1.762

Taxe asupra mijloacelor de transport detinute de persoane fizice

3.000

952

Taxe asupra mijloacelor de transport detinute de persoane juridice

2.000

810

Taxe si tarife pentru eliberarea de licente si autorizatii de functionare

52

Alte taxe pe utilizarea bunurilor, autorizarea utilitatii bunurilor sau pe desfasurarea de activitati

136

A.6.ALTE IMPOZITE SI TAXE

FISCALE

10.000

6.081

Alte impozite si taxe fiscale

10.000

6.081

Alte impozite si taxe

10.000

6.081

C. VENITURI NEFISCALE

17860

133.020

C1.VENITURI DIN PROPRIETATE

2.500

427

Venituri din proprietate

2.500

427

Restituiri de fonduri din finantarea bugetara anilor precedenti

108

Venituri din concesiuni si inchirieri

2.500

319

C2.VANZARE DE BUNURI SI SERVICII

49.360

5.118

Venituri din prestari de servicii si alte activitati

605

Venituri din recuperarea cheltuielilor de judecata, imputatii si despagubiri

605

Venituri din taxe administrative, eliberari permise

750

346

Taxe extrajudiciare de timbru

750

346

Amenzi, penalitati si confiscari aplicate potrivit dispozitiilor legale

48.610

167

Avand in vedere prevederile bugetare aprobate in bugetul de venituri si cheltuieli pentru anul 2009 si incasarile realizate in trimestru I 2009 intocmim urmatoarele note contabile:

|

Nr. crt |

Data operatiunii |

Denumirea operatiunii |

Cont |

Sume |

||

|

Debit |

Credit |

Debit |

Credit |

|||

|

1 |

03.01.2009 |

Inregistrare debite |

464 |

|

328360 |

|

|

|

|

|

|

734 |

|

269000 |

|

|

|

|

|

7356 |

|

10000 |

|

|

|

|

|

7513 |

|

49360 |

|

2 |

31.01.2009 |

Incasare venituri fara debit |

5211 |

|

454136 |

|

|

|

|

|

|

7312 |

|

61136 |

|

|

|

|

|

7352 |

|

393000 |

|

3 |

31.01.2009 |

Incasare venituri cu debit |

5211 |

464 |

214890 |

214890 |

|

4 |

31.01.2008 |

Inchidere conturi venituri |

|

121 |

|

782496 |

|

|

|

|

734 |

|

269000 |

|

|

|

|

|

7356 |

|

10000 |

|

|

|

|

|

7513 |

|

49360 |

|

|

|

|

|

7312 |

|

61136 |

|

|

|

|

|

7352 |

|

393000 |

|

Aspecte privind procesul investitional in comuna Rachiti

Pentru anul 2009 unitatea noastra are in derulare o investitie prin Programul FEADR, masura 322 pentru care a fost incheiat contractul de finantare care are o valoare totala de aproximativ 2,5 milioane de euro, licitatia privind executia lucrarilor a avut loc si contractul cu executantul lucrarii este semnat urmand a se demara inceperea lucrarilor la infiintarea unei statii de epurare,amenajarea retelei de canalizare,asfaltare,precum si extinderea retelei de apa in satul Rosiori comuna Rachiti , judetul Botosani. Suma prevazuta la acest articol este necesara pentru plata unor servicii care nu sunt eligibile din punct de vedere al decontarilor din fonduri structurale si anume plata dirigintelui de santier si a cotelor aferente pentru inspectia in constructii.

Pentru art. 71.01.02 - Masini, echipamente si mijloace de transport este intocmit angajamentul bugetar, in urma licitatiei electronice care a avut loc in vederea achizitionarii in leasing a unui buldoexcavator pe pneuri necesar pentru executarea de lucrari edilitar gospodaresti. S-a ajuns la aceasta decizie in urma studierii costurilor efectuate pentru lucrari prin inchirierea utilajului sau contractarea de servicii si executarea de catre un angajat al primariei cu utilajul din dotare.

La inceputul anului bugetar, respectiv prima zi a acestui an, 3 ianuarie 2009 au fost intocmite angajamente bugetare globale pe fiecare articol bugetar, pentru fiecare capitol si subcapitol in parte dupa modelul din anexa 3.

Intocmirea angajamentelor bugetare precum si deschiderea de credite bugetare la unitatea Trezoreriei statului din raza in care se afla unitatea administrativ teritoriala sunt primii pasi ai executiei cheltuielilor si ai efectuarii platilor. In limita creditelor bugetare deschise la Trezoreria Municipiului Botosani, Primaria Rachiti efectueaza plati curente privind cheltuielile de personal si cheltuielile administrativ gospodaresti ale acesteia precum si a unitatilor subordonate si finantate prin bugetul local precum si transferuri la alte bugete si plati privind ajutoare sociale si alte drepturi prevazute de legislatia in vigoare si care au fost incluse in buget.

Pentru orice cheltuiala care se efectueaza trebuie sa fie intocmit referatul de necesitate privind materialele sau serviciile solicitate; acesta va fi aprobat de catre ordonatorul de credite doar daca poarta viza de control financiar preventiv, adica daca au fost alocate sume in bugetul de venituri si cheltuieli pentru cele solicitate.

Pentru orice cheltuiala materiala sau de capital, in functie de valoarea totala a acestora pentru anul bugetar, se respecta legislatia in vigoare privind achizitiile publice.

Platile se efectueaza de catre compartimentul financiar contabil pe baza facturii primite, a receptiei materialelor sau serviciilor efectuate, prin intocmirea ordinului de plata si a ordonantarii de plata conform modelului din anexa

Prin intocmirea corecta si ordonata a angajamentelor si a ordonantarilor de plata se poate evita atribuirea unor contracte de servicii, lucrari sau achizitii care depasesc nivelul prevazut in bugetul local pe destinatii precum si a platilor care nu pot fi efectuate din lipsa de credite bugetare.

Creditele care sunt disponibile la sfarsitul lunii se reporteaza pentru luna urmatoare; numai creditele ramase neutilizate la sfarsitul anului bugetar se anuleaza de drept iar platile care nu au fost efectuate din lipsa de disponibil a unitatii se platesc din bugetul anului urmator, in limita sumelor care au fost alocate cu aceasta destinatie.

Primaria Rachiti are achizitionat pentru evidenta contabila Programul de contabilitate bugetara EXPERT BUGETAR 2009 si care raspunde in mare parte cerintelor privind inregistrarea in partida dubla a operatiunilor precum si intocmirea balantei de verificare si a situatiilor financiare.