|

|

|

|

Elemente de geopolitica alimentara

1. Securitatea alimentara, populatia si agricultura

Prima necesitate a omului este de a manca. Punand in discutie situatia alimentara mondiala actuala constatam ca nici pe de parte nu atinge un nivel acceptabil: astazi peste 1,3 miliarde de persoane traiesc sub pragul de saracie din care trei patrimi in mediul rural; 840 milioane persoane sufera de subalimentare cronica, 185 milioane de copii de varsta prescolara sufera de malnutritie (greutate insuficienta) si 1,3 miliarde de persoane sufera diverse carente (Ghersi G., 1996).

In fiecare an, populatia mondiala creste cu 90 milioane de locuitori, din care patru cincimi in tarile din lumea a treia. In viitorii 30 ani, populatia poate sa creasca cu 2 sau 2,5 miliarde locuitori, crescand nevoile alimentare cu apro- ximativ 40%. Or, situatia actuala face ca injur de 800 milioane de persoane sufera de subalimentatie cronica si, in fiecare an, 20 milioane de persoane mor, ca urmare a foametei sau subalimentatiei. Un autentic echilibru alimentar necesita o crestere propriu-zisa a ofertei de ordinul a 50%. (C. Albogli, Conjuncture, 1998).

In mod global, aceasta inseamna ca totalul la grau, orez, porumb si plantele furajere trebuie sa treaca de la o productie de 2 miliarde de tone (1996) la aproape 3 miliarde tone. Aceasta ipoteza nu tine cont de transformarile in ceea ce priveste obiceiurile de alimentatie care pot sa se deplaseze de la orez catre grau, de la cereale catre carne, deci spre cereale furajere, de la apa sau vin spre bere: ceea ce inseamna inca o data, spre cresterea necesarului de cereale.

Astazi, piata cerealiera se repartizeaza de o asemenea maniera sau aproape identica cu un plus de jumatate de miliarde de tone pentru fiecare din cele trei mari cereale: grau, orz, porumb. Radacinile si tuberculii cu maniocul ca productie principala constituie o cincime din regimul alimentar al planetei, dar o cincime de importanta mai redusa. Pietele cerealiere, chiar daca sunt de o importanta cvasiegala, prezinta caracteristici diferite. Cumparatorii de pe piata de porumb sunt mai degraba tarile industrializate, in timp ce pietele de grau sunt mai degraba tarile in curs de dezvoltare. Aceasta este numai o parte care explica ca razboiul subventiilor se concentreaza pe comertul cu grau. Aceasta piata face obiectul, urmare a Acordului de la Marrakech, care instituie OMC (Organizatia Mondiala a Comertului) unor reforme structurale profunde.

Piata orezului este relativ limitata. Productia este consumata pe loc aproape in intregime si volumul subventiilor pe piata mondiala este relativ scazut daca el se compara cu cel de grau sau porumb.

Pe planul strict al securitatii alimentare, pentru al treilea an consecutiv, stocurile mondiale au trebuit sa ramana in 1998 sub pragul minim de securitate fixat de catre FAO, la 2 luni de consum mondial. FAO considera ca aceasta situatie, agravata de eventualele repercusiuni ale anomaliei climatice El Nino, nu va antrena o crestere a preturilor, care poate avea grave consecinte privind securitatea alimentara a tarilor care cumuleaza scaderea veniturilor, deficit agricol si dependenta de importurile alimentare.

Potrivit estimarilor FAO, in 1998, 38 de tari, fata de 31 in 1997, au trebuit sa se confrunte cu probleme de aprovizionare, ce au necesitat ajutoare excep- tionale de urgenta. Daca fenomenul climatic El Nino este una din cauzele acestei agravari a situatiei, in Africa, unde problemele alimentare sunt cele mai presante, miscarile turbulente interioare vin, in anumite tari, 'sa ajute' conditiile climatice defavorabile.

Securitatea alimentara va ramane o problema importanta pentru deceniile viitoare, insasi stabilitatea planetei depinzand de aceasta. Problema alimentatiei mondiale este deci in plina actualitate, ea interesand deopotriva toate popoarele. Umanitatea poate sa-si asigure nevoile alimentare? Care sunt factorii susceptibili de a perturba dezvoltarea alimentara? Situatia alimentara precara nu este oare propice mentinerii si reinnoirii problematicii sofisticate a armei alimentare, sau a exercitarii puterii alimentare? incercand sa raspundem la aceste intrebari este imperios necesar sa facem un bilant schematic al productiei alimentare mondiale si de a vedea mai ales care sunt perspectivele pentru deceniile viitoare.

2. Bilantul productiei alimentare mondiale

in anul 1979, Joseph Klatzmann considera ca o crestere anuala de 4% pe an a productiei agricole mondiale va fi necesara pana in anul 2000 pentru realizarea unui obiectiv extrem de ambitios: satisfacerea cererii alimentare a intregii populatii a planetei. Suntem insa extrem de departe, pentru ca aceasta necesitate obiectiva nu a fost atinsa: in anii '50-'60 cresterea a fost de aproximativ 3 %, apoi in anii '70 de 2,3 %, iar in anii *80-'90 nu a fost decat de 2 %. Pentru anii viitori previziunile sunt chiar mai sumbre, o crestere de pana la 1,8 % (FAO).

Cerealele

Graul si orzul sunt produsele de baza in alimentatia omului, iar porumbul si orzul sunt componentele esentiale ale nutritiei animaliere. Cerealele fac mereu obiectul unor jocuri extrem de importante. Aceasta deoarece asupra lor si asupra proteinelor vegetale si animale care constituie elemente indispensabile in ali- mentatia oamenilor si nutritia animalelor apasa in cea mai mare parte puterea alimentara - puterea verde.

Tarile care domina, atat prin suprafata cat si prin cantitate, productia de cereale din lume sunt Statele Unite, India, Federatia Rusa, China si Uniunea Europeana. Productia lor reprezinta 62,5 % din productia cerealiera mondiala, ceea ce este sa recunoastem considerabil. Aceste tari (sau grupuri de tari) sunt singurele care au o productie de cereale superioara a 100 milioane tone fiecare.

Cele cinci tari mari producatoare joaca un rol diferit pe pietele internationale de produse agricole. Singurele Statele Unite si Uniunea Europeana au mijloacele de maniera unei arme alimentare. Rusia, India sau China sunt in masura, datorita necesitatilor lor potentiale, sa influenteze prin strategia lor de import formarea preturilor internationale.

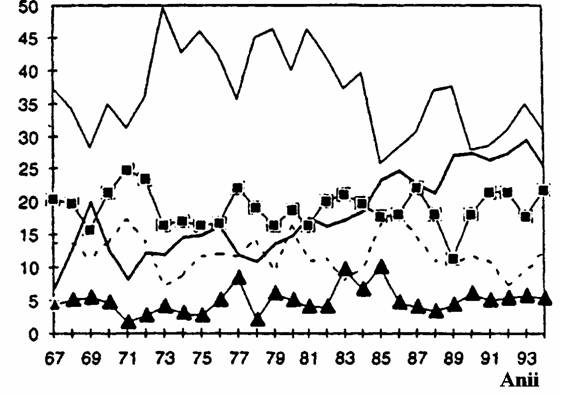

La ora actuala, cinci exportatori isi impart pietele internationale de cereale: SUA, Canada, Australia, Uniunea Europeana si Argentina (figura 4.4.).

Figura 4.4.

Exporturile mondiale la grau (1967-1994) in %

Figura 4.4.

Exporturile mondiale la grau (1967-1994) in %

Statele Unite - Australia -T- Canada -^-Argentina _ CEE

Principalele proiectii retinute de catre FAO la orizontul anilor 2010 sunt urmatoarele:

continuarea tendintei de incetinire a cresterii productiei de cereale in tarile in curs de dezvoltare. Rata anuala de crestere a productiei de cereale va fi de 2% pe perioada 1989-2010, ea ramanand superioara gradului de crestere a populatiei;

franarea cresterii productiei de cereale in tarile dezvoltate. Rata anuala de crestere a productiei se va situa in acesti viitori ani intre 0,7-0,8% inferior gradului de crestere din ultimii 20 de ani care a fost de l ,4 % pe an.

Trebuie sa se spere ca actualele conditii de mediu nu vor afecta acest grad de crestere a productiei care in mod normal ar permite sa se faca fata la o rata anuala de crestere a consumului in tarile dezvoltate de 0,5 % si in cele in curs de dezvoltare 1,9% pentru alimentatia umana si de 3,7% pentru nutritia animala.

Oleoproteaginoasele

Plantele oleoproteagionoase (in clasificarea franceza) - soia, rapita, floarea soarelui, bumbacul, arahidele etc. - sunt bogate in proteine, in ulei, ceea ce le face concurenti partiali ai cerealelor. Pietele mondiale de oleoproteaginoase au fost dominate de Statele Unite pana prin anii '60. Dupa anii '70, productia, transfor- marea si schimburile de soia se dezvolta extrem de rapid in Brazilia si Argentina si, de asemenea, uleiul de palmier cunoscand aceeasi dezvoltare in Malaesia. Aceasta evolutie se traduce prin deplasarea centrului de greutate al economiei mondiale in domeniul oleoproteaginoaselor spre aceste tari.

Daca SUA isi conserva primul loc pe pietele internationale de soia, partea lor a scazut de la peste 90 % inainte de criza din 1973, la 67 % in 1992-1993. Brazilia si Argentina sunt furnizori complementari neneglijabili. De asemenea, pe pietele de ulei de soia Statele Unite pierd teren considerabil, aceleasi doua state Brazilia si Argentina, mai ales dupa 1981, castigand pozitii mai bune.

Brazilia este de altfel si principalul exportator de turte de soia, inaintea Argentinei si Statelor Unite, turtele de soia conservandu-si pentru moment locul de principal furnizor de produse bogate in proteine, mai ales celor destinate con- sumului animal. Principalii importatori de turte de soia sunt: Uniunea Europeana, Japonia si PECO - tarile din Europa Centrala si Orientala.

Un fenomen al zilelor noastre este delocalizarea industriei de triturare, nodul strategic al intregului sistem oleaginos provocata prin investitii masive in Brazilia la soia, Argentina la soia si floarea soarelui si in Malaesia in ulei de palmier, ceea ce nu a ramas fara urmari pentru tarile dezvoltate: o intensa restructurare este in curs in SUA si UE, actorii principali fiind firmele nationale si grupurile multinationale.

Produsele animaliere

China este primul producator de carne, mai ales de porc si ovine, inaintea Statelor Unite, care raman primul producator de carne de pasare, de carne de bovine si de bivol, si al treilea producator mondial de porc in urma Uniunii Europene. Brazilia este al patrulea producator mondial de carne de pasare, de carne de bovine si de bivol, in urma Statelor Unite, Uniunii Europene si a Federatiei Ruse.

Schimburile mondiale de carne reprezinta cu greu 6% din productia mondiala, cu 1,46 milioane tone in 1994, nu sunt incluse animalele vii. Tarile dezvoltate sunt cele care realizeaza marea majoritate a exporturilor in jur de 72% dintre ele in volum, exporturi care se fac cu destinatia 'tari in curs de dezvoltare' circa 40% si tari dezvoltate injur de 60%.

Pentru carnea de bovine principalii doi exportatori sunt Uniunea Euro- peana si Australia, iar principalii importatori sunt Statele Unite si Japonia, in ceea ce priveste carnea de ovine, Australia si Noua Zeelanda furnizeaza impreuna 90% din importurile mondiale, realizate in principal de Uniunea Europeana si Japonia.

Pentru aceasta productie, cursul lanii influenteaza disponibilitatile exportabile. Principalii exportatori de carne de porc sunt Uniunea Europeana, Statele Unite si China, iar importatori sunt Japonia si Mexicul. Carnea de pasare este exportata de Statele Unite si Brazilia si importata de Japonia, Arabia Saudita si Mexic. Schimburile mondiale de carne de pasare sunt la ora actuala intr-o puternica crestere.