|

|

|

|

ANALIZA PERFORMANTEI SI EVALUAREA UNUI PROIECT DE INVESTITII DIRECTE

CUPRINS

1. INTRODUCEREmotivarea temei

2. ANALIZA PERFORMATEI INTREPRINDERII

2.1.Analiza VAN si prag de rentabilitate financiar

2.2. Analiza ROA, ROE si prag de rentabilitate financiar

3. EVALUAREA INVESTITIEI (cu autofinantare 100%)

3.1.Elementele financiare pentru fundamentarea VAN

3.2. Estimarea costului capitalului (k)

3.3. Criteriile de evaluare VAN, RIR .

3.4. Analiza de sensitivitate si Pragul de rentabilitate contabil si cel financiar

3.5. Arborele de decizii si Optiunile reale

3.6. Simularea Monte-Carlo

4. IMPACTUL DECIZIEI DE FINANTARE

4.1. Costul capitalurilor proprii

4.2. Costul capitalurilor imprumutate

4.3. Valoarea actualizata neta (VANA) si costul mediu ponderat al capitalului

5. CONCLUZII

5. BIBLIOGRAFIE

INTRODUCERE

Compania ANTIBIOTICE SA a fost infiintata in anul 1990 conform Legii nr.15/1990 si a Hotararii Guvernului nr.1200/1990, prin preluarea intregului patrimoniului al Intreprinderii de Antibiotice, intreprindere a carei piatra de temelie a fost pusa in anul 1952.

Incepand cu anul 1998, cea mai mare parte a investitiilor a fost orientata spre implementarea regulilor de buna practica de fabricatie si a obtinerii Certificatului GMP (Good manufacturing Practice), in contextul alinierii legislatiei din domeniul industriei farmaceutice romanesti cu practicile si legislatia Comunitatii Europene.

In anul 2006, cifra de afaceri inregistreza o crestere de peste 6 ori comparativ cu anul 1998, profitul net o crestere de peste 18 ori iar activul net o crestere de 14 ori in aceeasi perioada.

Rezultatele obtinute in anul 2006 au fost in stransa interdependenta cu eforturile depuse, astfel cifra de afaceri a fost de 196 milioane lei, ce a reprezentat o crestere cu 20% comparativ cu anul precedent. Ponderea majora (91%) este detinuta de vanzarile pe piata interna, totalizand 176 milioane lei, in crestere cu 21% comparativ cu anul 2005, usor peste indicele de crestere al pietei.

Intreaga piata farmaceutica din Romania a fost deservita la nivelul anului 2006 de un numar de aproximativ 250 producatori. De mentionat este ca doar 20% dintre acestia au acoperit aproximativ 80% din valoarea de piata, adica aproximativ 4.302 milioane lei (in crestere cu 19% comparativ cu 2005).

Plasandu-se pe locul 9 in topul producatorilor de medicamente activi pe piata farmaceutica din Romania, compania Antibiotice a inregistrat in anul 2006 o crestere continua a cotei de piata valorice de la 2,85% in anul 2004 la 3,17% in 2005 si la 3,21% in 2006.Prin diversitatea nomenclatorului de produse, compania Antibiotice se pozitioneaza in top 10 producatori pentru urmatoarele segmente terapeutice: preparate dermatologice (locul 1), antiinfectioase (locul 3), sistem musculo-scheletic (locul 10). In topul primelor 10 companii farmaceutice producatoare de medicamente generice, Antibiotice ocupa in 2006, locul 3, cu o cota de piata de 7,20%.

Politica de distributie are in vedere relationari cu un numar de 10 distribuitori, cu ponderi insemnate in piata farmaceutica romaneasca , atat pe segmentul de spitale, cat si pe cel de retail; din punctul de vedere al structurii vanzarilor companiei pe distribuitori, acestia detin fiecare intre 10%-30% din valoarea vanzarilor. Pe piata externa activitatea companiei in anul 2006 a vizat consolidarea pozitiei in zonele in care deja opereaza si identificarea unor noi oportunitati de afaceri atat pentru substantele active obtinute prin biosinteza (Nistatina) cat si pentru produsele finite, conditionate in diverse forme farmaceutice.

Exportul de produse conditionate realizat de Antibiotice SA in anul 2006 a insumat 728.136 USD, rezultat obtinut in contextul in care comercializarea produselor conditionate presupune inregistrarea produsului in tara de destinatie, process ce implica atat transmiterea documentatiei de inregistrare in formatul cerut de autoritatile regulatorii cat si auditarea fluxurilor de productie.

In anul 2006 politica de resurse umane a avut ca principal obiectiv "cresterea performantelor salariatilor in vederea realizarii obiectivelor pentru anul 2006, atat la nivelul directiilor executive cat si a obiectivelor generale ale societatii".

Structura personalului la data de 31.12.2006, Total salariati 1552, din care:

- personal cu studii superioare = 425 (27,4%), crestere cu 8,76% fata de anul 2005

- personal cu studii medii = 1127 (72,6), scadere cu 9,5% fata de anul 2005

Capitalul social al firmei la 31 decembrie 2006 subscris si varsat a fost de 45.489.729,10 lei reprezentat de 454.897.291 actiuni cu o valoare nominala de 0,1 lei.

Structura actionariatului firmei la data de 31 decembrie 2006 era urmatoarea:

AVAS 53,0173%

- Alte persoane fizice si juridice 46,9827%. Pachetul de actiuni reprezentand 46,9827% se tranzactioneaza la Bursa de Valori Bucuresti.

In ultimele trei exercitii financiare, dividendul brut/actiune cuvenit actionarilor, ca urmare a rezultatelor financiare inregistrate de societate a fost:

- in anul 2004 0,0139 lei

- in anul 2005 0,0148 lei

- in anul 2006 0,0222 lei

Astfel s-a inregistrat o crestere a principalilor indicatori de la un an la altul, depasind media inregistrata pe economia nationala.

Cresterea volumului de activitate din ultimii ani s-a concretizat intr-o crestere a elementelor patrimoniale an de an, cat si a veniturilor totale ale firmei.

2.1ANALIZA PERFORMATEI INTREPRINDERII

Urmatorul tabel prezinta situatia bilantului simplificat la sfarsitul anilor 2005 si 2006.

SC ANTIBIOTICE SA

BILANT

2005

2006

2005

2006

Active fixe

85596

106793

Capitaluri proprii

143580

177060

Active curente

126224

153844

Datorii TL

1825

2548

Stocuri

22226

18333

Datorii curente

66415

81029

Clienti

98561

106841

VMP

0

Furnizori

30021

31394

Numerar

5437

28670

Cr.bancare

36394

49635

TOTAL

211820

260637

TOTAL

211820

260637

In urmatorul tabel este prezentat contul de profit si pierdere pe ultimii 3 ani.Se observa o crestere semnificativa a profitului de la un an la altul:

CONTUL DE PROFIT SI PIERDERE

2006

Vanzari

197748

Cheltuieli variabile

79%

155896

Cheltuieli fixe

0

Amortizare

11779

Dobanzi

Impozit pe profit

16%

6234

Profit net

23839

Dividende

d =

66,7%

15893

Profit reinvestit

b =

33,3%

7946

Nr. actiuni (mil.buc.)

455

Curs bursier

407

Profit/actiune (EPS)

52,4

Dividend/actiune

35

Costul capitalului (k)

12,8%

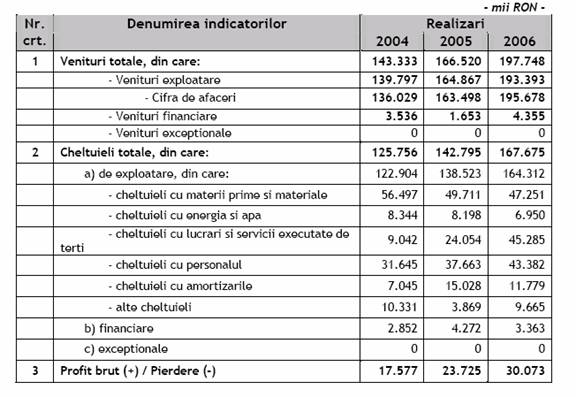

Valoarea cifrei de afaceri nete in 2006 a fost de 197.748 mii lei, in crestere comparativ cu anul 2005 cu 19,7% si comparativ cu anul 2004 cu 43,9%.

Cheltuielile de exploatare au fost in 2006 de 164.312 mii lei, in crestere comparativ cu anul 2005 cu 18,62% si comparativ cu anul 2004 cu 33,69%.

Analizate in structura, in cursul anului 2006, nu s-au inregistrat modificari semnificative, ponderea principala fiind la grupa materii prime si materiale care reprezinta 28,8% din cheltuielile de exploatare, inregistrandu-se comparativ cu anul 2005 o reducere a cheltuielilor cu materiile prime si materiale, in conditiile unei productii si implicit a unei cifre de afaceri mai mari cu 20%.

Rezultatul din exploatare a fost la 31 decembrie 2006 de 29,1 milioane LEI in crestere cu 11 % fata de anul anterior rezultand o rentabilitate a exploatarii pentru anul incheiat de 16% comparabila cu cea din exercitiul precedent.

Veniturile financiare inregistrate au fost de 4,4 milioane LEI, valoarea semnificativa fiind obtinuta din diferentele favorabile de curs valutar aferente creantelor si obligatiilor in valuta.

Cheltuielile financiare contabilizate au fost de 3,4 milioane LEI din care cheltuieli cu dobanzile bancare aferente creditelor pe termen scurt si lung de 2,1 milioane LEI si 1,3 milioane LEI diferente nefavorabile de curs valutar aferente obligatiilor si creantelor in valuta. Profitul brut a avut o evolutie pozitiva atingand suma de 30.073 mii lei in anul 2006, in crestere comparativ cu anul 2005 cu 26,76% si comparativ cu anul 2004 cu 71%, depasind astfel previziunile stabilite prin Bugetul de venituri si cheltuieli.

Profitul net a crescut de la 23.839 mii lei in anul 2006 cu 21,14% comparativ cu anul 2005 si cu 92% fata de anul 2004.

In tabelul de mai sus k reprezinta costul capitalului nominal care este calculat dupa urmatoarea formula:

k= (1+ Cost capital real)* (1+ rata inflatiei)-1=1.25*1.1-1=12.8%

2.2 Analiza ROA, ROE si prag de rentabilitate financiar

EBITDA

41852

EBIT

30073

EBIT - Impozit

23839

Total capitalizare

> contabila

145405

179608

> de piata

362245

Rata marjei (EBIT-Imp)

0,1206

Rata marjei nete

0,1206

Rotatia activelor

1,36

Rata struct.capit.(AE/CPR)

1,0127

ROA

13,27%

ROE

13,46%

Rata de indatorare

0,01

1,0%

Levierul

0,013

0,01

Rata curenta

1,9

1,9

Rata rapida (test acid)

1,57

1,67

Coef.de elasticitate (EBIT) = e

1,45

Coef.de elasticitate (PN) = e'

1,45

Analiza rentabilitatii ROA

Rata rentabilitatii economice(ROA)

2006 ROA= Profit net/ Total active= 23839/ 179608=13.27%

2005 ROA= Profit net/ Total active= 19679/ 145405=13.53%

1.Influenta vitezei de rotatie a activului total:

∆CA/At = (CA1/At1 - CA0/At0) * P0/CA0 * 100=( 163.498 / 211.821-195.678 / 260.637)* 19679/ 145405= 0

Viteza de rotatie nu a avut nici o influenta asupra rentabilitatii economice.

2. Influenta ratei rentabilitatii comerciale

∆P/CA = CA1/At1 * (P1/CA1 - P0/CA0) * 100=163.498 / 211.821*(23839/ 179608-19679/ 145405)*100= 0.8*(13.27-13.53)*100= -20.8

Rata profitului a influentat negativ rentabilitatea economica din cauza cresterii nivelului activelor.

Rata rentabilitatii financiare(ROE)

2006 ROE= Profit net /Capitaluri proprii= 23839/177060=13.46%

2005 ROE= Profit net /Capitaluri proprii= 19679/143580 = 13.7%

I. Indicatori de lichiditate

Lichiditatea este capacitatea intreprinderii de a-si transforma activele sale in bani (de a deveni lichide).

1.Lichiditatea generala=Active curente/Datorii curente

2005 126.159 / 54.405=2,3

2006 153.595 / 68.662=2,3

2.Lichiditatea imediata= ( Active circulante-Stocuri) / Datorii curente

2005 (126.159 - 22.226) / 54.405= 1,9

2006 (153.595 - 18.333) / 68.662 = 2,0

II. Indicatori de solvabilitate

Solvabilitatea reprezinta capacitatea intreprinderii de a face fata angajamentelor pe termen lung.

1.Indicatorul gradului de indatorare= (Capital imprumutat / Capital propriu )* 100

2005 ( 1.634/143.580 )*100=1,1%

2006(1.762/177.060)*100=1%

2.Indicatorul privind acoperirea dobanzilor=Profit inainte platii dobanzii si impozitului pe profit / Cheltuieli cu dobanda

200522.344 / 1.380 = 16,2 ori

2006(32.177 / 179.608)*100 =17,9 ori

III Indicatori de activitate

1.Viteza de rotatie a stocurilor=Costul vanzarilor / Stocul mediu

2005 94.252/25.042=3,8 ori

200695.664/24.592=3,9 ori

2.Numar de zile de stocare= ( Stocul mediu/ Costul vanzarilor) * 365

2005 (25.042 / 94.251)* 365 =97 zile

2006 ( 24.592/95.664) * 365 = 94 zile

3.Viteza de rotatie a debitelor -clienti= (Soldul mediu clienti / Cifra de afaceri ) *365

2005 (90.068/163.498)*365= 201zile

2006 (115.822 /195.678)*365=216 zile

4. Viteza de circulatie a creditelor - furnizori = (Sold mediu furnizori / Achizitii de bunuri ) *365

2005 (21.013 / 102.128) * 365= 75 zile

2006 (20.614 /129.032)*365 = 58 zile

5. Viteza de rotatie a activelor imobilizate=Cifara de afaceri/Active imobilizate

2005 163.498 /85.596=1,9

2006 195.677/106.793 =1,8

6. Viteza de rotatie a activelor totale = Cifra de afaceri/ Total active

2005 163.498 / 211.821 =0,8

2006 195.678 / 260.637= 0,8

IV Indicatori de profitabilitate

1.Rentabilitatea capitalului angajat = (Profit inaintea platii dobanzii si impozitului pe profit /Capital angajat) *100

2005 (22.344 /157.415)*100= 14,19%

2006 (32.177/191.975)*100=16,8%

2.Marja bruta din vanzari= ( Rezultatul din exploatare / Cifra de afaceri ) * 100

2005 ( 26.344 /163.498)*100=16,1%

2006 (29.081 /195.677)*100= 14,9%

Analiza pragului de rentabilitate

Cifra de afaceri critica (CACR):

CACR = Chf / 1-Chv/CA

2005: CACR= 15028/1-123495/163498=15028-0.75=15027

2006: CACR= 11779-0.84=11778

Antibiotice SA a avut o activitate profitabila deoarece :

ROE> ROA >k> Rdob>Rinfl (13.46%>13.27%>12.8%>12%>10%)

3. EVALUAREA INVESTITIEI (cu autofinantare 100%)

3.1 Elementele financiare pentru fundamentarea VAN

Antibiotice SA doreste sa investeasca in anul 2007 intr-o noua locatie pentru retail in Ploiesti. Se preconizeaza o recuperare a investitiei initiale in 5 ani.

Proiectul este realizat numai din autofinantare. Segmentul de piata in primul an este de 0.02 insa se asteapta o crestere potentiala de la an la an .Rata inflatiei este de 4%, iar procentul de impozit pe profit este de 16%.

EVALUAREA PROIECTULUI de INVESTITII (VAN; RIR; .)

Explicatii

Anii

0

1

2

3

4

5

6

7

Piata

500

300

800

900

150

400

Segment

0,02

0,04

0,06

0,1

0,1

0,2

Pretul de vanzare unitar

500

500

500

500

500

500

Cheltuielile variabile unitare

287

292

320

414

302

344

Starea probabila(P;S;p;v;F;D)

1

1

1

1

1

1

1 + Rata inflatiei

1,04

Cheltuielile fixe

9000

2000

1000

1000

1000

1000

1000

Piata

500

300

800

900

150

400

Segment

0,02

0,04

0,06

0,1

0,1

0,2

Pretul de vanzare unitar

520

540,8

562,432

584,929

608,326

632,66

Cheltuielile variabile unitare

298,48

315,827

359,956

484,321

367,429

435,27

Vanzari

5200

6490

26997

52644

9125

50613

1316

Cheltuieli variabile

-2985

-3790

-17278

-43589

-5511

-34822

Cheltuieli fixe

-9000

-2080

-1082

-1125

-1170

-1217

-1265

Amortizare

-1583

-1583

-1583

-1583

-1583

-1583

Dobanzi

0

0

0

0

0

0

Profit inainte de impozit

-9000

-1448

35

7011

6302

814

12943

816

Impozit pe profit

1440

232

-6

-1122

-1008

-130

-2071

-131

Profit net

-7560

-1216

29

5889

5294

684

10872

685

Investitii

10000

-500

Durata de rotatie a ACR nete

378,585

36

36

36

36

36,55

Active circulante nete

5468

649

2700

5264

913

5139

5139

Cash flow disponibil

-17560

-5101

6431

5421

4313

6618

8229

6324

Valoarea prezenta

-17560

-4762

5605

4410

3276

4692

5447

3907

Valoarea actualizata neta

5015

Rata interna de rentabilitate

13%

Termenul de recuperare

4,1257

Indicele de profitabilitate

0,286

Costul capitalului

0,03

0,0712

Cota de impozit

0,16

0,16

0,16

0,16

0,16

0,16

0,16

0,16

Cota de amortizare

0,166632

0,166632

0,166632

0,166632

0,166632

0,166632

3.2 Criteriile de evaluare VAN, RIR .

1.VAN (valoarea actualizata neta) se determina ca diferenta dintre fluxurile de trezorerie viitoare actualizate la rata dobanzii de piata, respectiv valoarea actuala Vo, pe de o parte, si capitalul investit Io, pe de alta parte. Regula VAN porneste de la ipoteza de piata monetara nesaturata: capitalurile I pot fi oricand reinvestite pe piata monetara la rata dobanzii (k), pentru a obtine fluxuri de trezorerie viitoare CFt.

![]()

In calculul VAN avem nevoie de estimarea costului capitalurilor. Literatura de specialitate propune mai multe metode pentru fundamentarea acestuia. Se considera ca metoda Build-up este potrivita in cazul analizei efectuate. Aceasta metoda presupune adaugarea la rata dobanzii fara risc a unor prime pentru riscurile aferente proiectelor (risc de capital, risc de industrie, riscul indus de marimea firmei, riscul de tara, riscul intereselor minoritare, etc.)

Determinarea costului capitalului se face luand in considerare urmatoarele riscuri:

-rata fara risc care are o valoare de 6% ;

-prima pentru risc tehnologic de 1% , care se refera la posibilitatea stricarii sau functionarii la parametri necorespunzatori a utilajului tehnologic, precum si deteriorarea acestuia in urma unor factori exogeni;

-prima aferenta riscului de piata care se refera la sensibilitatea la factorii de mediu economic. Firma este foarte sensibila la modificarile preturilor practicate si la variatia productiei.Aceasta rata este estimata ca fiind 15%.

- prima aferenta riscului de firma mica estimata la 13% .

In cazul nostru VAN are valoarea pozitiva de 5015.

2. Rata interna de rentabilitate (RIR) -este o rata de rentabilitate specifica proiectului de investitii analizat. Este acea rata de actualizare a cash-flow-urilor viitoare care ar egaliza valoarea actuala V0 cu investitia initiala I0.

In selectia proiectelor de investitii este recomandabil sa se imbine criteriul VAN cu criteriul RIR. Se elimina astfel imperfectiunile ce insotesc un criteriu sau altul in luarea deciziei optime de investitii.

Exista doua reguli pentru selectia proiectelor eficiente:

In cazul proiectului de investitie propus, RIR are o valoare de 13% si este mai mare decat costul capitalului (7.12%).

In concluzie proiectul de investitii al Antibiotice SA va fi implementat.

3. Termenul de recuperare (TR) exprima numarul de ani in care cash-flow-urile nominale sau cele actualizate acopera investitia initiala. Termenul de recuperare nominal este de 4,12 ani.

4.Indicele de profitabilitate (IP) exprima rentabilitatea investitiei pe intreaga perioada de exploatare prin raportare a VAN la cash flow-ul disponibil.

Valoarea inregistrata de acest indicator sugereaza acelasi lucru ca si criteriile anterioare: proiectul este profitabil si merita investitia.

IP= VAN/ CFD= 5015/17560=0.286

Simularea Monte Carlo

Simularea Monte Carlo largeste considerabil abordarea prin intermediul diferitelor scenarii de evolutie a factorilor determinati. Initial, s-a stabilit modelul de determinare a cash flow-ului disponibil iar apoi s-a luat in calcul si interdependentele in timp pentru aceeasi variabila si intre variabile , la acelasi moment. Gasirea modelului ne ajuta la deslusirea proiectului.

S-a obtinut o distributie normala a cash flow-ului disponibil si pornind de la aceasta s-a calculat o medie a VAN-ului E(VAN) = 1096.1 dispersie a VAN-ului de 7960 actualizarea cash flow-urilor anuale la o rata corespunzatoare a riscului sistematic a proiectului de investitii.

Probabilitatea ca VAN sa fie mai mic sau egal decat zero este de 47.26, un procent de risc mediu pentru investitie.

I0 =

-17560

P*S(0) =

0

F(1) =

2000

P*S(1) =

10

F(2-6) =

1000

P*S(2) =

12

P*S(3) =

48

Amo(1-6)

1583

P*S(4) =

90

P*S(5) =

15

0.16

P*S(6) =

80

D(1) =

378.585

p(1-6) =

500

D(2-5) =

36

D(6) =

36.55

v(1) =

287

v(2) =

292

k

0.0712

v(3) =

320

v(4) =

414

P*S

0.025

v(5) =

302

p

0.025

v(6) =

344

pinfl

0.025

E(VAN)

1096,1

(VAN)

7960,272

P(VAN <= 0)

47,26

4. IMPACTUL DECIZIEI DE FINANTARE

4.1 Valoarea actualizata neta (VANA) si costul mediu ponderat al capitalului

IMPACTUL FINANTARII INVESTITIEI

Surse de finantare

Costul finantarii

Initial

Ulterior(k)

> proprii interne

7946

0

0.02

> proprii externe

1010

44.65

0.02

> imprumutate

8604

-501.76

0.12

(pe 4 ani, cu rambursare in fine)

Total

17560

-457

Rata de indatorare

0.49

VANA =

5472

Rata de dobanda

0.12

Comision de brokeraj

0.05

k* = CMPC

0.063424

<

7.12

Costul capitalului = k

0.0712

Cota de impozit

0.16

VAN inv =

5015

Pana in prezent, toate calculele s-au facut in ipoteza ca investitia este finantata in totalitate din capitaluri proprii. In continuare presupunem ca proiectul este finantat in proportie de 51% din capitaluri proprii si 49% din datorii prin contractarea unui credit pe o perioada de 4 ani la o rata de dobanda de 12%.

Pentru emisiunea de actiuni este necesara apelarea la o agentie de brokeraj care va percepe un comision de 0,05%. In aceste conditii , se pune problema evidentierii valorii VANA comparativ cu cea a VANinv. Luand in calcul comisionul de brokeraj VANA inregistreaza o valoare de 5472 euro . Plusul de valoare inregistrat de VANA comparativ cu VANinv il reprezinta comisionul de brokeraj.

De asemenea, in analiza impactului finantarii se observa ca este indeplinita corelatia dintre costul capitalului (k) si CMPC, 0.063<7.12

Gradul de indatorare al companiei este de 49%, considerand-o o rata de indatorare sustenabila, apreciata a fi corecta si de banca.

4.2 Calculul costului total al capitalului

C - capitalul propriu

D - datorii (capitalul imprumutat)

Qp - costul capitalului propriu

Qd - costul capitalului imprumutat

![]()

Inlocuind in formula vom obtine:

7.12%*7946/8956+6.3*1010/8956= 0.06317+0.0071=0.0727

![]() K=0.0727

K=0.0727

In situatia in care firma este indatorata in proportie de 49% si folosind urmatoarele date:

rata a dobanzii de 12%,

comision de brokeraj de 5%

rata a inflatiei de 5%

am obtinut urmatoarele: VANA de 5472, o rata de rentabilitate interna de 13% un indice de profitabilitate de 0.286 .

5. Concluzii

In urma analizei performantei companiei Antibiotice SA am constatat o situatie economica favorabila, cu imbunatatiri de la un an la altul.

In anul 2006, cifra de afaceri inregistreza o crestere de peste 6 ori comparativ cu anul 1998, profitul net o crestere de peste 18 ori iar activul net o crestere de 14 ori in aceeasi perioada. compania Antibiotice a inregistrat in anul 2006 o crestere continua a cotei de piata valorice de la 2,85% in anul 2004 la 3,17% in 2005 si la 3,21% in 2006 In topul primelor 10 companii farmaceutice producatoare de medicamente generice, Antibiotice ocupa in 2006, locul 3, cu o cota de piata de 7,20%.

Astfel s-a inregistrat o crestere a principalilor indicatori de la un an la altul, depasind media inregistrata pe economia nationala.

Cresterea volumului de activitate din ultimii ani s-a concretizat intr-o crestere a elementelor patrimoniale an de an, cat si a veniturilor totale ale firmei.

Bibliografie

1. Stancu, I. - FINANTE, Piete financiare si gestiunea portofoliului, Investiti reale si finantarea lor, Analiza si gestiunea financiara a intreprinderii, Bucuresti, Ed. Economica- 2002

2. Dumitru D Popescu- Analiza economico-financiara, Ed Economica,2004

2. www.antibiotice.ro