|

|

|

|

Intr-un sistem economic concurential, obiectivul fundamental al intreprinderii il constituie maximizarea valorii sale patrimoniale. Aceasta implica desfasurarea activitatii economice in conditii de rentabilitate si totodata mentinerea echilibrului financiar.

Deseori, anumite obiective, cum sunt flexibilitatea financiara, cresterea maximala, pastrarea puterii si autonomiei financiare sunt considerate alternative posibile, unele substituibile, altele opozabile obiectivului maximizarii valorii. Flexibilitatea financiara reprezinta capacitatea de adaptare financiara a firmei la schimbarile de mediu; o buna flexibilitate nu poate decat sa contribuie la maximizarea valorii intreprinderii. Obiectivul cresterii maximale nu concorda in mod necesar cu obiectivul maximizarii valorii. O crestere puternica poate conduce, in anumite perioade, la degradarea rentabilitatii si cresterea riscului, la deficiente de ordin financiar, intrucat detinatorii de capital prefera sa-si plaseze resursele in intreprinderi care cunosc o crestere moderata, dar care ofera o rentabilitate mai ridicata. Politica de pastrare a puterii si autonomiei financiare poate sa conduca la performante inferioare, mai ales in conditiile mobilitatii deosebite a factorilor cheie ai succesului intr-o economie concurentiala.

Conducatorii de intreprinderi si actionarii trebuie sa aleaga intre interesul pe termen scurt si cel pe termen lung - cresterea valorii patrimoniale a firmei. De aceea, obiectivul cresterii maximale, al mentinerii puterii si autonomiei financiare nu pot fi retinute decat ca substitute temporare, in raport cu obiectivul pe termen lung - maximizarea valorii, singunil care permite perenitatea intreprinderii.

Principalele probleme ale analizei valorii patrimoniale sunt:

1. Bilantul contabil - sursa de baza a analizei financiare;

2. Bilantul patrimonial - continut si valoare operationala in analiza financiara;

3. Analiza structurii patrimoniale a intreprinderii pe baza bilantului;

4. Metode de calcul si analiza a valorii intreprinderii;

Bilantul contabil - sursa informationala de baza a analizei financiare in vederea luarii deciziei financiare

Bilantul este un document contabil care prezinta situatia patrimoniala a unei intreprinderi, care sintetizeaza, la un moment dat, ansamblul drepturilor si angajamentelor ce caracterizeaza atat situatia juridica, cat si situatia financiara a acesteia. in activ sunt inregistrate toate drepturile de proprietate si de creanta ale intreprinderii, iar in pasiv toate obligatiile, angajamentele asumate.-

Ca orice document normalizat bilantul are anumite limite in reflectarea situatiei uni intreprinderi si respectiv in analiza acesteia. Bilantul nu furnizeaza decat o fotografie la un momej dat, susceptibila de a fi rapid modificata de operatiunile viitoare. De asemenea, bilantul n inregistreaza decat marimile monetare. Orice element de bogatie care nu poate fi tradus in termej cantitativi si monetari nu este luat in considerare in redactarea acestui document de sinteza.

Elementele de activ sunt clasate in bilant in ordinea lichiditatilor crescatoare. Notiunea i lichiditate exprima capacitatea unui element de activ de a fi transformat in numerar, in condij normale de utilizare.Astfel, anumite elemente si anume activele imobilizate sunt achizitionate vederea unei utilizari durabile.

Activele imobilizate sunt bunuri de orice natura, mobile sau imobile, corporale si necorporale, achizitionate sau create de intreprindere, destinate sa serveasca o perioada indelunga activitatea unitatii patrimoniale. Ele sunt asociate deciziei de investitii, fiind detinute in manie permanenta de intreprinderea respectiva. Din punct de vedere financiar, activele imobilizate su elemente stabile, care se uzeaza si se inlocuiesc lent si a caror depreciere se reflecta pr intermediul tehnicilor de amortizare. Activele imobilizate sunt formate din: imobitizi necorporale, imobilizari corporale si imobilizari financiare.

Imobilizarile necorporale cuprind: cheltuielile de constituire, cheltuielile de cercetai dezvoltare, concesiuni, brevete, licente, marci de fabrica, fondul comercial si alte imobilizi necorporale. Cheltuielile de constituire reprezinta cheltuielile ocazionate de infiintarea s< dezvoltarea unitatii patrimoniale: taxe si alte cheltuieli de inscriere si inmatriculare; cheltuit privind emiterea si vanzarea de actiuni si obligatiuni; cheltuieli de prospectare a pietei si i publicitate si alte cheltuieli ocazionate de efectuarea unor lucrari sau obiective de cercetar Concesiunile cuprind valoarea bunurilor preluate cu acest titlu in patrimoniu de catre unitati primitoare si alte drepturi asimilate. Din imobilizarile necorporale face parte si fondul comercii care reprezinta acea parte din fondul de comert care nu figureaza in celelalte elemente patrimoniu, dar care concura la mentinerea sau dezvoltarea potentialului activitatii firmei, cu sunt: clientela, vadul, debuseele, reputatia etc.

Imobilizarile corporale constituie substanta unei intreprinderi, instrumentul sau industrl sau comercial, fiind alcatuite din: terenuri si mijloace fixe: cladiri, masini, utilaje, instalati mijloace de transport etc.

Imobilizarile financiare sunt formate din: titluri de participare, titlurile imobilizate a activitatii de portofoliu, alte titluri si creante imobilizate. Titlurile de participare reprezin drepturile sub forma de actiuni sau alte titluri de valoare in capitalul altor unitati patrimoniale, ca asigura unitatii detinatoare exercitarea unui control, respectiv realizarea unui profit. Titluri imobilizate ale activitatii de portofoliu sunt dobandite de unitatea patrimoniala in vederea realizai unor venituri financiare, fara ca aceasta sa poata interveni in gestiunea unitatii patrimonia emitatoare. in ceea ce priveste creantele imobilizate, acestea sunt formate din: creante legatei participatii (create cu ocazia acordarii de imprumuturi unitatilor patrimoniale la care detin titlu de participare), imprumuturi acordate pe termen lung si alte creante imobilizate (garantiile: cautiunile depuse de unitatea patrimoniala la terti).

Alte elemente de activ sunt destinate, dimpotriva, unei utilizari ciclice si sunt detinute intreprindere pe o perioada scurta. Activele circulante sunt elemente patrimoniale necesa realizarii ciclului de exploatare, supuse in majoritatea cazurilor unei rotatii rapide. in cadr fiecarui ciclu ele trec din forma de active fizice in cea de creante si apoi de disponibilitati.

![]() Activele circulante sunt formate din:

Activele circulante sunt formate din:

stocuri;

creante;

disponibilitati si plasamente.

Stocurile reprezinta acea parte a activelor circulante aflate la incheierea exercitiului sub forma activelor fizice: marfuri, materii prime, materiale consumabile, productie neterminata, produse finite, ambalaje, obiecte de inventar.

Creantele sunt drepturi banesti potentiale pe termen scurt ale intreprinderii ce decurg din relatiile cu diverse persoane fizice sau juridice, realizabile la anumite termene. Aceste drepturi pot fi generate de relatiile comerciale cu clientii sau de cele necomerciale cu personalul, statul, asociatii si alti debitori. Activele circulante cuprind, de asemenea, disponibilitatile (numerarul si valorile asimilabile acestuia) si plasamentele (actiunile detinute cu titlu tranzitoriu, pur speculativ).

Activul bilantului contabil cuprinde, de asemenea, conturi de regularizare care, datorita semnificatiei lor particulare, nu pot fi incadrate nici in activele imobilizate, nici in cele circulante. Acestea sunt formate din: cheltuielile efectuate in avans, diferentele de conversie si primele privind rambursarea obligatiunilor.O corecta apreciere a rezultatelor impune ca la sfarsitul fiecarui exercitiu sa se faca anumite regularizari prin incorporarea cheltuielilor de repartizat asupra mai multor [exercitii si excluderea cheltuielilor efectuate in avans.

Primele de rambursare a obligatiunilor reprezinta diferenta dintre pretul de rambursare si pretul de emisiune al acestora.

in ceea ce priveste pasivul, componentele sale sunt clasate in ordinea exigibilitatii, adica dupa proximitatea datei eventuale de rambursare. Dupa acest criteriu, posturile de pasiv sunt structurate . in:

capitaluri proprii;

provizioane pentru riscuri si cheltuieli;

datorii;

conturi de regularizare de pasiv.

Continutul nou al elementelor patrimoniale conform standardelor internationale de contabilitate

Activele in acceptiunea noua, reprezinta o resursa controlata de entitate, ca rezultat al unor evenimente trecute si de la care se asteapta sa genereze beneficii economice viitoare.

Beneficiile economice viitoare incorporate in active reprezinta potentialul de a contribui, in mod direct sau indirect, la fluxul de numerar si echivalente ale numerarului catre entitate. Acest potential poate fi unul productiv, fiind parte a activitatilor de exploatare, sau se poate transforma in numerar sau echivalente ale numerarului, sau poate avea capacitatea de a reduce iesirile de numerar, cum ar fi un proces alternativ de productie care micsoreaza costurile.

Activele sunt utilizate de regula pentru a produce bunuri sau pentru a presta servicii, capabile sa satisfaca dorintele sau necesitatile clientilor; datorita faptului ca aceste bunuri sau servicii pot satisface aceste dorinte sau necesitati, clientii sunt dispusi sa plateasca pentru a le obtine, contribuind astfel la fluxul de trezorerie. Numerarul in sine confera un avantaj datorita faptului ca se impune fata de celelalte resurse.

Majoritatea activelor cum ar fi creantele, terenurile si cladirile, sunt asociate cu drepturi legale, inclusiv cu dreptul de proprietate. Dreptul de proprietate nu este esential pentru determinarea existentei unui activ, desi, de exemplu, o proprietate detinuta intr-un contract de leasing este un activ in cazul in care entitatea controleaza beneficiile oferite de proprietatea respectiva. Desi capacitatea unei intreprinderi de a controla beneficiile este de obicei rezultatul drepturilor legale, un element poate satisface definitia unui activ, chiar si fara a exista un control legal. De exemplu, know-how obtinut dintr-o activitate de dezvoltare poate satisface definitia unui activ atunci cand intreprinderea controleaza beneficiile acestui know-how, tinandu-l secret.

Activele curente

Un activ este clasificat ca activ curent atunci cand:

se asteapta a fi realizat, sau este detinut pentru consum sau vanzare pe parcursul ciclului normal de exploatare; sau

este detinut in principal in vederea comercializarii pe termen scurt si se asteapta a fi realizat in termen de 12 luni de la data bilantului; sau

reprezinta numerar sau echivalente de numerar a caror utilizare nu este restrictionata.

Ciclul de exploatare reprezinta perioada de timp dintre momentul achizitiei stocurilor de materii prime si materiale utilizate intr-un proces de productie si momentul finalizarii acestui proces prin incasarea numerarului.

In cazul in care exista creante si stocuri care nu se asteapta a fi realizate in termen de 12 luni de la data bilantului, acestea trebuiesc prezentate separat. Numerarul si echivalentele de numerar care sunt restrictionate intra in categoria activelor imobilizate.

Recunoasterea activelor in situatiile financiare

Un activ este recunoscut in bilant in momentul in care este probabila realizarea unui beneficiu economic viitor si activul are un cost sau o valoare care poate fi evaluata in mod credibil.

Un activ nu este recunoscut in bilant atunci cand este improbabil ca intrarea de numerar sa genereze beneficii economice in perioadele viitoare. In schimb o astfel de tranzactie va avea ca efect recunoasterea unei cheltuieli in contul de profit si pierdere. Acest tratament nu inseamna ca scopul pentru care s-au efectuat cheltuielile a fost altul decat obtinerea unui beneficiu economic, sau ca managementul a fost deficitar. Singura implicatie este aceea ca, gradul de siguranta privind obtinerea unui beneficiu intr-o perioada contabila ulterioara este insuficient pentru a garanta recunoasterea unui activ.

b) Datoriile

Datoriile reprezinta obligatii actuale ale entitatii ce decurg din evenimente trecute si prin decontarea carora se asteapta sa rezulte o iesire de resurse care incorporeaza beneficii economice.

Trasatura esentiala a unei datorii consta in faptul ca entitatea are o obligatie actuala ce decurge dintr-un contract sau dintr-o cerinta legala. In mod normal acestea reprezinta sume ce trebuie platite pentru bunuri si servicii primite. De asemenea, obligatiile apar si din activitatea normala, din dorinta de a mentine relatii bune de afaceri sau de a se comporta intr-o maniera echitabila. Daca, de exemplu, se remedieza defectiunile unor produse vandute, chiar si dupa ce perioada de garantie a expirat, sumele ce se asteapta sa fie cheltuite in legatura cu bunurile deja vandute reprezinta datorii.

Trebuie facuta distinctia intre o obligatie actuala si un angajament viitor. Decizia conducerii de a achizitiona active in viitor nu reprezinta prin ea insasi o obligatie prezenta. In mod normal obligatia apare numai in momentul livrarii activului sau in momentul in care exista un acord irevocabil de cumparare a activului.

Stingerea unei obligatii prezente implica de obicei renuntarea entitatii la anumite resurse care incorporeaza beneficii economice, in scopul satisfacerii cererilor celeilalte parti. Stingerea unei obligatii prezente se poate face in mai multe moduri, de exemplu prin:

a) plata in numerar;

b) transferul altor active;

c) prestarea de servicii;

d) inlocuirea respectivei obligatii cu o alta obligatie; sau

e) transformarea obligatiei in capital propriu.

O obligatie poate fi stinsa si prin alte mijloace, cum ar fi renuntarea de catre creditor la drepturile sale.

Datoriile curente

O datorie este clasificata ca fiind curenta atunci cand:

se asteapta sa fie decontata in cursul normal al ciclului de exploatare; sau

este exigibila in termen de 12 luni de la data bilantului.

Tot in categoria datoriilor curente sunt incluse si datoriile care fac parte din ciclul de exploatare dar a caror durata de exigibilitate depaseste 12 luni de la data bilantului.

Recunoasterea datoriilor in situatiile financiare

O datorie este recunoscuta in bilant in momentul in care este probabil ca o iesire de resurse, purtatoare de beneficii economice, va rezulta din lichidarea unei obligatii prezente, iar valoarea la care se va realiza aceasta lichidare poate fi evaluata in mod credibil. In practica obligatiile rezultate din contracte in care nu s-au respectat inca obligatiile contractuale (de exemplu, datoriile pentru stocuri comandate, dar neprimite inca) nu sunt in general recunoscute ca datorii in situatiile financiare. Totusi astfel de obligatii pot corespunde definitiei datoriilor si, in cazul in care criteriile de recunoastere sunt indeplinite in anumite circumstante, acestea pot fi recunoscute. In astfel de circumstante recunoasterea datoriilor implica si recunoasterea activelor sau a cheltuielilor aferente.

c) Veniturile si cheltuielile

Veniturile, respectiv cheltuielile angajate de o entitate patrimoniala, sunt tratate de Standardele Internationale de Contabilitate, conform contabilitatii de angajamente, inregistrandu-se si fiind reflectate in contul de rezultate in exercitiul financiar in care au fost generate, fara a se tine seama de momentul efectiv al incasarii, respectiv platii acestora.

Categoria de venituri/cheltuieli in avans este delimitata distinct, reprezentand veniturile/cheltuielile care genereaza intrari sau iesiri de numerar in exercitiul curent,dar care sunt aferente unui exercitiu financiar ulterior, reflectarea lor in contul de profit si pierderi facand-se in exercitiul caruia ii apartin.

O interpretare noua o au veniturile si cheltuielile extraordinare, acestea fiind atribuite unor evenimente determinate de factori exceptionali cum ar fi calamitati naturale, razboaie, rasturnari de guverne, factori care genereaza tranzactii specifice la un moment dat, diferite de activitatile curente ale entitatii, avand un caracter aleator si neaparand frecvent sau cu regularitate. Amenzile, penalitatile, precum si vanzarile sau cheltuielile de capital, care erau considerate pana acum venituri, respectiv cheltuieli exceptionale sunt tratate ca tranzactii normale, fiind considerate ca apartinand activitatii curente cum este si firesc.

Veniturile si cheltuielile au o definire noua, fiind corelate cu cresterea sau descresterea elementelor patrimoniale de activ si pasiv astfel:

Veniturile constituie cresteri ale beneficiilor economice inregistrate pe parcursul perioadei contabile sub forma de intrari sau cresteri ale activelor ori descresteri ale datoriilor, care se concretizeaza in cresteri ale capitalului propriu, altele decat cele rezultate din contributii ale actionarilor;

Cheltuielile constituie diminuari ale beneficiilor economice inregistrate pe parcursul perioadei contabile sub forma de iesiri sau scaderi ale valorii activelor ori cresteri ale datoriilor, care se concretizeaza in reduceri ale capitalului propriu, altele decat cele rezultate din distribuirea acestora catre actionari.

Capitalul propriu, adica masa patrimoniala ce apartine proprietarilor de intreprinderi,' sumele nedatorate in momentul incheierii bilantului cuprinde:

capitalul social

- reprezentat de valoarea nominala a actiunilor sau

partilor sociale, respectiv

de aportul in natura sau in numerar;

primele legate de capital;

diferentele

de reevaluare - egale cu soldul dintre valoarea actuala (mai mare) si

valoarea

inregistrata (mai mica) a activului

reevaluat, care se transfera, potrivit legii, fie la capitalul social, fie

la rezerve;

rezervele - rezultate prin capitalizarea profitului sunt formate din:rezerve legale

I (constituite

anual din rezultatul brut in limitele prevazute de lege), rezervele

statutare (constituite

anual din profitul net conform statutului) si alte rezerve (ce pot fi constituite facultativ pe seama profitului net pentru acoperirea unor pierderi sau pentru cresterea capitalului social, potrivit hotararii Jadunarii generale);

rezultatul exercitiului;

Standardele Internationale de Contabilitate prezinta doua concepte de capital respectiv:

conceptul financiar al capitalului;

conceptul fizic al capitalului.

Conform conceptului financiar, capitalul este sinonim cu patrimoniul net, sau activele nete, sau capitalul propriu si reprezenta interesul rezidual al actionarilor in activele unei entitati patrimoniale dupa deducerea tuturor datoriilor sale. Capitalul propriu este echivalent cu averea actionarilor. Pentru a fi relevanta informatia despre capitalul propriu aceasta trebuie subclasificata in bilant in urmatoarele elemente componente:

capitalul care reprezinta contributia actionarilor;

profitul care a fost capitalizat;

rezervele ce reprezinta alocarea rezultatului reportat care poate fi profit sau pierdere;

ajustarile pentru mentinerea nivelului capitalului.

Aceste clasificari ajuta utilizatorii de informatie financiar contabila in luarea de decizii economice, tinand cont de faptul ca actionarii care au interese in capitalul entitatii, au drepturi diferite cu privire la primirea dividendelor sau la rambursarea capitalului.

Mentinerea capitalului financiar, se poate evalua atat in unitati monetare nominale cat si in putere constanta de cumparare. Conform noului concept de mentinere al capitalului financiar, profitul se obtine doar in cazul in care valoarea financiara a patrimoniului net (active nete) la sfarsitul exercitiului il devanseaza pe cel de la inceputul exercitiului, dupa ce s-au facut ajustarile necesare, respectiv excluderea distribuirilor de dividende sau alte distribuiri de capital catre actionari precum si a oricaror noi contributii primite din partea actionarilor in timpul exercitiului analizat. Cand capitalul financiar este definit in unitati monetare nominale, profitul reprezinta cresterea capitalului monetar nominal de-a lungul perioadei. In acest caz orice apreciere a activelor (cresterea pretului acestora), concretizata in castig din detinerea de active, reprezinta profit. Acest profit poate sa reprezinte un profit latent si sa nu fie recunoscut decat in momentul in care activele sunt valorificate prin vanzare. In cazul in care, mentinerea capitalului social este definit in termenii unitatilor de putere de cumparare, profitul reflecta cresterea puterii de cumparare din perioada analizata. Profitul este doar diferenta dintre acea parte a cresterii pretului activelor si cresterea nivelului general al preturilor. Restul cresterii este considerata o ajustare in vederea mentinerii capitalului propriu.

Conform conceptului fizic al capitalului, axat pe capacitatea de expolatare, capitalul reprezinta capacitatea de productie a entitatii patrimoniale exprimata in unitati de productie, respectiv in termenii capacitatii fizice de productie.

Mentinerea capitalului capitalului fizic, se bazeaza pe adoptarea costului curent ca baza de evaluare, profitul reprezentand cresterea acestui capital pe parcursul exercitiului. Orice variatie de pret, cu influente asupra activelor si datoriilor, sunt privite ca modificari in masurarea capacitatii productive fizice a acesteia, fiind tratate ca ajustari de mentinere a nivelului capitalului propriu, si nu ca profit.

Selectarea de catre o entitate patrimoniala a celui mai adecvat concept privind capitalul, trebuie facuta prin prisma necesitatii utilizatorilor de informatie financiar contabila, in functie de specificul activitatii, pentru a asigura relevanta si credibilitatea informatiei.

Conceptul de mentinere al nivelului capitalului trebuie sa tina cont de modul in care entitatea patrimoniala defineste capitalul pe care doreste

sa-l mentina. In concluzie, profitul sau castigul produs de capitalul investit, este generat de intrarile suplimentare de active, fata de sumele necesare penreu mentinerea capitalului. Profitul, reprezinta valoarea care ramane, dupa ce au fost deduse din venituri cheltuielile, inclusiv ajustarile pentru mentinerea capitalului. Cand cheltuielile si ajustarile devanseaza veniturile, valoarea reziduala este o pierdere neta.

Provizioanele pentru riscuri si cheltuieli sunt valori ce se constituie la finele exercitiului pentru acoperirea acelor elemente a caror realizare, respectiv plata, este incerta sau pentru cheltuieli ce devin exigibile in perioadele urmatoare (amezi, penalizari si alte datorii incerte; cheltuielile legate de activitatea de service in perioada de garantie ctc).

Ele reprezinta un ansamblu de resurse intermediare intre capitaluri proprii si datorii. Atata timp cat riscurile pentru care au fost constituite nu se concretizeaza, aceste provizioane raman la dispozitia intreprinderii, neavand o scadenta determinata.

Tehnicile de evaluare ale elementelor patrimoniale

Armonizarea sistemului contabil romanesc cu Directivele Europene si cu Standardele Internationale de Contabilitate aduce schimbari importante si abordari noi in problematica evaluarii elementelor patrimoniale, aceasta dimensiune avand un rol primordial. Dificultatile in aplicarea noilor reglementari, nu sunt cele legate de tehnica inregistrarilor contabile sau de incadrarea corecta a unei tranzactii sau eveniment in categoria corespunzatoare, ci vor fi legate de evaluarea, respectiv de determinarea corecta a valorilor la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de profit si pierderi.

Bazele de evaluare utilizate pentru situatiile financiare in combinatii variate, includ urmatoarele:

a) Costul istoric

Activele sunt inregistrate la valoarea platita in numerar sau echivalent al numerarului sau la valoarea justa de la momentul achizitionarii lor.

Datoriile sunt inregistrate la valoarea echivalentelor obtinute in schimbul obligatiei sau in unele cazuri, cum ar fi impozitul pe profit, la valoarea ce se asteapta sa fie platita in numerar sau echivalent al numerarului pentru stingerea datoriilor ce decurg din desfasurarea normala a afacerilor.

b) Costul curent

Activele sunt inregistrate la valoarea in numerar sau echivalent al numerarului care ar trebui platita daca acelasi activ sau unul echivalent ar fi achizitionat in prezent.

Datoriile sunt inregistrate la valoarea neactualizata in numerar sau echivalent al acestuia, necesara pentru a deconta in prezent obligatia.

c) Valoarea realizabila

Activele sunt inregistrate la valoarea in numerar sau echivalent al numerarului, care ar putea fi obtinut la data vanzarii normale a activelor.

Datoriile sunt inregistrate la valoarea lor de decontare, respectiv la valoarea neactualizata in numerar sau echivalent al numerarului, care trebuie platita.

d) Valoarea actualizata

Activele sunt inregistrate la valoarea actualizata a intrarilor viitoare nete de numerar, care vor fi generate de derularea normala a afacerii.

Datoriile sunt inregistrate la valoarea actualizata a iesirilor viitoare de numerar, care se asteapta sa fie necesare pentru a deconta datoriile.

Situatiile financiare sunt de regula, intocmite conform unui model contabil bazat pe costul istoric recuperabil si pe conceptul de mentinere al capitalului financiar nominal. Acest mod de evaluare este de regula combinat cu alte baze de evaluare. Trebuie mentionat faptul ca Standardele Internationale de Contabilitate acorda o atentie deosebita evaluarii la intocmirea situatiilor financiare, punand accentul pe finalitatea efectului, modul cum se realizeaza acest lucru fiind apanajul rationamentului profesional.

Conform O.M.F. nr.94/2001, evaluarea trebuie sa se efectueze in urmatoarele momente, prin intermediul optiunilor corespunzatoare caracterului economic al tranzactiilor:

A) La data intarii in patrimoniu:

o activele sunt cuantificate la costul istoric (cost de achizitie, cost de productie, valoare de aport, valoare de utilitate, valoare justa);

o datoriile sunt cuantificate la valoarea istorica (valoarea echivalentelor obtinute in schimbul obligatiei, sau valoarea care cse asteapta a se plati in numerar sau echivalente de numerar) sau la valoarea actualizata, in functie de variatiile puterii generale de cumparare;

o veniturile atunci cand sunt realizate, sunt cuantificate la nivelul valorilor de intrare ale activelor care s-au majorat, sau la nivelul valorilor de iesire ale datoriilor, care s-au diminuat;

o cheltuielile, sunt cuantificate in momentul in care sunt recunoscute, la nivelul valorilor de iesire ale activelor, care au scazut, sau al valorilor de intrare al datoriilor care s-au majorat.

B) La inventariere se determina valoarea de inventar sau valoarea actuala a elementelor patrimoniale componente.

C) La intocmirea situatiilor financiare:

D) La iesirea din patrimoniu, respectiv la cedare sau decontare, activele si datoriile trebuiesc evaluate la valoarea de intrare.

La evaluarea elementelor patrimoniale trebuie sa mentionam unele notiuni noi, precizate de standardele internationale cum ar fi:

Valoarea realizabila neta, care reprezinta pretul de vanzare estimat ce ar putea fi obtinut pe parcursul desfasurarii normale a activitatii, mai putin costurile estimate pentru finalizarea bunului si a costurilor necesare vanzarii.

Valoarea recuperabila este suma pe care entitatea patrimoniala se asteapta sa o recupereze din utilizarea viitoare a unui activ, inclusiv valoarea sa reziduala in momentul instrainarii.

Valoarea reziduala reprezinta valoarea neta pe care o entitate patrimoniala estimeaza sa o obtina prin cedarea unui activ la incheierea duratei sale de utilizare, dupa deducerea cheltuielilor aferente cedarii.

Valoarea justa este suma la care poate fi tranzactionat de buna voie un activ sau decontata o datorie, intre parti aflate in cunostinta de cauza, in cadrul unei tranzactii in care pretul este determinat obiectiv. In cazul unor astfel de tranzactii se poate utiliza pretul de piata pentru bunuri cu o piata activa sau valoarea de inlocuire, pentru bunuri fara piata activa.

Valoarea de utilizare este valoarea actualizata a fluxurilor de numerar viitoare estimate din utilizarea continua a unui activ si din cedarea sa la sfarsitul duratei de viata utila.

Valoarea de aport pentru bunurile reprezentand aport la capitalul social social, este determinata pe baza pretului pietei, utilitatii-generarea de beneficii economice viitoare-starii si amplasarii repectivului bun.

Valoarea actualizata este valoarea determinata prin metode care iau in calcul rata inflatiei si reprezinta o estimare a valorii actualizate a viitoarelor fluxuri nete de numerar.

Costul de achizitie include pretul de cumparare net, toate taxele si impozitele nerecuperabile, cheltuielile suplimentare pentru punerea in stare de functionare sau de utilitate, precum si dobanzile pentru imprumuturi de finantare a achizitiei si efectele variatiei cursurilor de schimb valutar-in cazul tratamentului alternativ permis.

Costul de productie include cheltuielile directe de productie si cota cheltuielilor indirecte de productie, alocata in mod sistematic cheltuielilor directe.

In cazul evaluarii si reevaluarii elementelor patrimoniale, Standardele Internationale de Contabilitate, pun accentul pe rationamentul profesional. Rationamentul profesional este cel care fundamenteaza politicile financiare si contabile ale entitatii patrimoniale, plecand de la duratele de viata si metodele de amortizare ale imobilizarilor si terminand cu metodele de evaluare in bilant a diferitelor elemente de raportare

Structura situatiilor financiare in vederea luarii deciziilor financiare

Situatiile financiare intocmite conform Standardelor Internationale de Contabilitate, prezinta ca principal avantaj asigurarea comparabilitatii a pozitiei financiare, a rezultatelor si a fluxurilor de numerar ale entitatilor patrimoniale. Un set complet de situatiilor financiare intocmite conform standardelor are urmatoarea componenta:

a) bilantul;

b) contul de profit si pierdere;

c) o situatie care sa reflecte:

-toate modificarile capitalului propriu; sau

-modificarile capitalului propriu, altele decat cele provenind din tranzactii de capital cu actionarii si distribuiri catre actionari

d) situatia fluxurilor de numerar;

e) politicile contabile si notele explicative.

Daca primele doua elemente respectiv bilantul si contul de profit si pierdere, sunt prezente si in situatiile financiare statutare actuale, urmatoarele trei, situatia modificarilor capitalului propriu, situatia fluxurilor de numerar si prezentarea politicilor contabile si a notelor explicative, sunt elemente de noutate pentru contabilitatea romaneasca.

Legatura dintre elementele componente ale situatiilor financiare poate fi reprezentata schematic astfel:

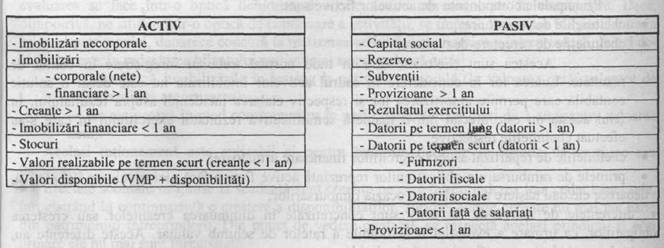

Structura bilantului contabil este urmatoarea:

1.Cheltuieli de constituire

2.Cheltuieli de dezvoltare

3.Concesiuni, brevete, licente, marci, si alte imobilizari necorporale

4.Fond comercial

5.Avansuri si imobilizari necorporale in curs

1.Terenuri si constructii

2.Instalatii tehnice si masini

3.Alte instalatii, utilaje si mobilier

4.Avansuri si imobilizari corporale in curs[LE1]

1.Titluri de participare detinute la societati din cadrul grupului

2.Creante asupra societatilor din cadrul grupului

3.Titluri sub forma de interese de participare

4.Creante din interese de participare

5.Titluri detinute ca imobilizari

6.Alte creante

7.Actiuni proprii

TOTAL ACTIVE IMOBILIZATE (I+II+III)

1.Materii prime si materiale consumabile

2.Productia in curs de executie

3.Produse finite si marfuri

4.Avansuri pentru cumparari de stocuri

II Creante

1.Creante comerciale

2.Sume de incasat de la societati din cadrul grupului

3.Sume de incasat din interese de participare

4.Alte creante

5.Creante privind capitalul subscris si nevarsat

1.Titluri de participare detinute detinute la societatile din cadrul grupului

2.Actiuni proprii

3.Alte investitii financiare pe termen scurt

TOTAL ACTIVE CIRCULANTE (I+II+III+IV)

1.Imprumuturi din emisiuni de obligatiuni

2.Sume datorate institutiilor de credit

3.Avansuri incasate in contul comenzilor

4.Datorii comerciale

5.Efecte de comert de platit

6.Sume datorate societatilor din cadrul grupului

7.Sume datorate privind interesele de participare

8.Alte datorii, inclusiv datoriile la bugetul de stat si al asigurarilor sociale

E.ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE NETE (B+C-D-I)

1.Imprumuturi din emisiuni de obligatiuni

2.Sume datorate institutiilor de credit

3.Avansuri incasate in contul comenzilor

4.Datorii comerciale

5.Efecte comerciale de platit

6.Sume datorate societatilor din cadrul grupului

7.Sume datorate privind interesele de participare

8.Alte datorii, inclusiv datoriile la bugetul de stat si al asigurarilor sociale

1.Provizioane pentru pensii si alte obligatii similare

2.Alte provizioane

1.Rezerve legale

2.Rezerve pentru actiuni proprii

3.Rezerve statutare sau contractuale

4.Alte rezerve

Repartizarea profitului

b) Contul de profit si pierderi

Informatiile minimale care trebuiesc prezentate in contul de profit si pierdere, conform standardelor cuprind:

q Veniturile din exploatare;

q Cheltuielile din exploatare;

q Rezultatul brut al exploatarii.

q Venituri financiare;

q Cheltuieli financiare;

q Rezultatul din activitatea financiara.

q Partea din profituri si pierderi aferenta intreprinderilor asociate si in participatie contabilizata prin metoda punerii in echivalenta.

q Elemente extraordinare;

q Cheltuielile cu impozitul pe profit;

q Profitul net/pierderea perioadei.

CONTUL DE PROFIT SI PIERDERE DIN EXPLOATARE CONFORM IAS 1 STRUCTURAT DUPA FUNCTII

Venituri din vanzari

- Costul vanzarilor

= Marja bruta

+ Alte venituri din exploatare

- Cheltuieli de distributie

- Cheltuieli de administrare

- Alte cheltuieli de exploatare

c) Situatia modificarilor capitalului propriu

Conform IAS 1, exista posibilitatea prezentarii uneia din urmatoarele doua situatii referitoare la capitalurile proprii, respectiv:

-toate modificarile capitalului propriu; sau

-modificarile capitalului propriu, altele decat cele provenind din tranzactii de capital cu actionarii si distribuiri catre actionari.

Prima din cele doua situatii este cel mai des intalnita in practica, ea prezentand in mod complet modificarile capitalului propriu.

Situatia modificarilor capitalurilor proprii trebuie sa cuprinda:

tranzactiile de capital cu proprietarii sau distributiile catre acestia;

modificari ale profitului sau pierderii cumulate;

fiecare element de castig sau pierdere recunoscut in capitalurile proprii;

efectul cumulativ al modificarilor politicilor contabile si corectia erorilor fundamentale;

o reconciliere intre valoarea contabila a fiecarei clase de capitaluri proprii, prime de capital, rezerve, cu prezentarea fiecarei modificari aparute.

Elementele de capitaluri sunt elemente nemonetare, si ele trebuiesc retratate pentru a tine seama de efectele inflatiei.

Ca particularitate prezentata de IAS 10, "daca dividendele detinatorilor de instrumente de capital propriu sunt propuse sau declarate dupa data bilantului, acestea nu vor fi recunoscute ca datorie la data bilantului". Prin urmare acestea se vor reflecta in profitul nerepartizat si raman reflectate in capitalul propriu.

Informatii ce trebuie prezentate fie in situatia capitalurilor proprii,

fie in note

Mai sunt o serie de informatii utile, ce trebuiesc prezentate utilizatorilor, acestea referindu-se la:

q numarul de actiuni autorizat

q numarul actiunilor emise si varsate integral

q numarul actiunilor emise si nevarsate

q valoarea nominala a actiunilor

q reconcilierea actiunilor existente la inceputul si la sfarsitul anului

q actiunile proprii detinute de societate sau de societati afiliate

q actiunile rezervate pentru emisiune in baza optiunilor de conversie

q descrierea naturii si scopul fiecarei rezerve

q valoarea dividendelor preferentiale

Modificarea capitalurilor proprii este determinata de urmatoarele evenimente:

a) aporturile in bani si natura aduse de actionari ;

b) distribuiri in favoarea actionarilor;

c) activitatea de gestiune din contul de profit si pierdere;

d) activitati neobisnuite:

-reevaluari, ajustari si corectia erorilor fundamentale;

-conversia filialelor din strainatate;

-modificarea politicilor contabile.

Variatia capitalului propriu (Δ Cp), unde Cp1-reprezinta capitalul propriu la sfarsitul exercitiului financiar, iar Cp0-capitalul propriu la inceputul exercitiului, poate fi prezentata schematic astfel:

∆Cp

=Cp1 - Cp0

![]()

+Reevaluari + Ajustari + Corectii erori fundam. + Conversia filialelor din strainatate. + Investitia intrata -Distribuirea de

dividende =Investitia ramasa +Venituri -Cheltuieli =Profit Repartizare profit

e) Situatia fluxurilor de numerar (cash flow)

Aparitia acestui nou element al situatiilor financiare era previzibila, tinand cont de necesitatile informationale ale utilizatori de informatie financiar contabila. Este un truism faptul ca una din informatiile esentiale pentru investitori si creditori o reprezinta capacitatea unei entitati patrimoniale de a obtine castiguri viitoare si de a transforma profitul in disponibilitati.

Utilizatorii de informatie financiar contabila rationeaza in primul rand in functie de fluxurile monetare, care sunt fenomenele concrete, fiind interesati de modalitatile de finantare ale afacerii si de modul de investire a fondurilor, si nu in functie de profitul din exploatare, ce reprezinta un concept abstract, artificial, fara o prezentare reala.

Situatia fluxurilor de trezorerie, reflecta evolutia financiara a activitatii de exploatare, de finantare si de investitii. Doctrina anglo-saxona, critica valenta fondului de rulment utilizat pentru caracterizarea sanatatii financiare pe termen scurt si recomanda prezentarea evolutiei situatiei financiare pe baza fluxurilor de trezorerie, in detrimentul utilizarii fondului de rulment. Acest lucru a fost determinat si de limitele inerente ale bilantului si contului de profit si pierdere.

Bilantul, ca document de sinteza, este un document static, un filtru intre doua imagini, unde din punct de vedere tehnic, apar soldurile care desi sunt o rezultanta, disimuleaza fluxurile inregistrate in conturi, iar prisma costului istoric, nu reflecta valorile actuale. In contul de profit si pierdere apar fluxuri care determina rezultatul, inteles, in principiu ca variatie a capitalurilor proprii in cursul exercitiului financiar. Dar atata timp, cat acest rezultat este determinat pe baza unor elemente aflate sub actiunea principiilor contabile, genereaza anumite insatisfactii, notiunea de venituri si cheltuieli din exploatare, indepartandu-se de conceptul de fluxuri de trezorerie.

Marimea rezultatului depinde de politicile contabile folosite. Daca doua entitati patrimoniale similare, utilizeaza metode diferite de amortizare, respectiv liniara si accelerata, vor obtine rezultate diferite. Evident ca prima va obtine un rezultat mai mare comparativ cu a doua. O analiza realista trebuie sa tina seama de aspectul calitativ al rezultatelor obtinute de o entitate patrimoniala si nu numai de aspectul cantitativ. Din acest punct de vedere, valoarea adaugata ca indicator al performantei si ca instrument de gestiune, poate fi discutabil, si chiar atacat. Capacitatea de autofinantare nu reprezinta un surplus monetar real ci unul potential.

Standardele Internationale de Contabilitate, respectiv IAS 7 "Tablourile fluxurilor de trezorerie" (Cash flow statements) ofera un tablou complet si detaliat al tuturor intrarilor si iesirilor de fonduri, al tuturor provenientelor si utilizarilor de disponibilitati, facand din tabloul fluxurilor de trezorerie o componenta distincta a situatiilor financiare, apreciata de utilizatori. Cum era de asteptat, si in Romania, prin OMF nr. 94/2001 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate, situatiile financiare anuale trebuie sa cuprinda si situatia fluxurilor de trezorerie, situatie care se intocmeste conform modelelor prevazute de standarde.

Notiunea de trezorerie, nu este definita in mod expres in standarde, ea reprezentand ansamblul de lichiditati si echivalente ale acestora, iar fluxurile de trezorerie desemneaza ansamblul inputurilor si outputurilor de lichiditati si echivalente de lichiditati.

Pentru atingerea obiectivului de furnizare a unei informari relevante privind fluxurile de trezorerie in timpul exercitiului si pentru a facilita utilizatorilor analiza trezoreriei, aceasta situatie trebuie sa prezinte incidenta trezoreriei asupra activitatii operationale, de investitii si finantare, precum si cresterea sau diminuarea neta a trezoreriei.

Fluxurile de trezorerie pot fi determinate prin doua metode:

v metoda directa - opereaza numai cu informatii de tipul incasari si plati, deci cu informatii concrete;

v metoda indirecta - opereaza cu informatii degajate din bilant, contul de profit si pierderi si alte informatii degajate din contabilitatea de angajamente, informatii care au un caracter abstract.

Metoda directa

Fluxurile monetare prezentate conform acestei metode, sunt grupate in categorii diferite de incasari si plati, care nu sunt prezentate in mod expres de IAS 7, oferindu-se doar un modelm orientativ, dovada a flexibilitatii normei internationale.

Aceasta metoda directa este agreata mai ales de investitorii existenti si potentiali si de creditori, datorita concretetii sale, acestia putand evalua activitatea entitatii pe baza de cash-flow. Existenta numerarul este in opinia generala dovada unui inalt grad de lichiditate si flexibilitate al unei entitati patrimoniale, entitate care este privita in noua viziune a afacerilor ca "o masina de produs numerar".

O situatie a fluxurilor de trezorerie realizata prin metoda directa ar putea arata astfel:

A. NUMERAR DIN ACTIVITATEA OPERATIONALA (NO)

(+) numerar incasat de la clienti;

(-) numerar platit catre furnizorii de bunuri, materiale si servicii;

(-) numerar platit pentru donatii si/sau sponsorizari;

(-) numerar platit angajatilor;

(-) numerar platit pentru impozite si taxe, exceptand impozitul pe profit;

(+/-) alt numerar primit/platit, in afara activitatii de finantare sau investitii

(subventii pentru activitatea de exploatare)

B. NUMERAR DIN ACTIVITATEA DE INVESTITII (NI)

dobanzi si dividende incasate;

(+/-) cumparari/vanzari de imobilizarilor corporale si necorporale;

(+/-) cumparari/vanzari de imobilizarilor financiare (valori mobiliare).

(+/-) alte incasari-plati din activitatea investitionala (subventii pentru

investitii).

C. NUMERAR DIN ACTIVITATEA DE FINANTARE (NF)

(+/-) schimbari in structura capitalului (incasari de aport sau restituiri);

(+/-) schimbari in structura creditelor si a imprumuturilor (incasari sau

rambursari);

(-) dividende platite actionarilor;

(-) dobanzi platite la credite si imprumuturi;

(+/-) alt numerar primit/platit pentru a finanta entitatea

patrimoniala(leasing financiar).

D. NUMERAR DIN PLATA IMPOZITELOR (NPI)

(-) impozitul pe profit platit

Fluxul de numerar net pentru o perioada (FNN)

Sursele fluxului de numerar, se bazeaza pe cele trei tipuri de activitati majore ale unei entitati patrimoniale, operationala, investitionala si de finantare. Impozitul pe profit este tratat separat, deoarece el rezulta din toate cele trei activitati, dar nu se impune in acest caz o cuantificare separata, deoarece se plateste impozitul total, deci avem o singura iesire de cash aferenta impozitului pe profit.

Fluxul de numerar net pentru o perioada, se calculeaza pe baza fluxurilor prezentate astfel:

FNN= NO + NI + NF - NPI

Trebuie mentionat faptul ca cele trei fluxuri de numerar, pot avea uneori valori negative. Daca din activitatea operationala rezulta flux de numerar negativ, inseamna ca sunt necesare noi surse de finantare sau vanzarea unor investitii penreu obtinerea de surse aditionale de numerar.

Numerarul de deschidere (ND) sau numerarul de la inceputul perioadei la care se adauga fluxul de numerar net al perioadei (FNN), flux care poate avea o valoare negativa, rezulta numerarul de inchidere (NS) sau numerarul disponibil la sfarsitul perioadei. Formula de calcul este:

NS = ND + FNN

Metoda indirecta

Aceasta metoda de calcul a fluxurilor de numerar, opereaza numai intr-o mica masura cu informatii de tipul incasari si plati, facand apel la informatiile degajate din contul de profit si pierderi si din bilant, care de multe ori necesita si unele ajustari. Metoda este agreata mai ales de manageri, pentru usurinta calculului, dar prezinta inconvenientul pentru utilizatori ca poate masca unele aspecte legate de imaginea reala a lichiditatii si solvabilitatii, deoarece opereaza cu elemente abstracte obtinute din situatiile financiare.

O situatie a fluxurilor de trezorerie realizata prin metoda indirecta ar putea arata astfel:

Rezultatul exercitiului inaintea impozitarii (ajustat cu veniturile si cheltuielile exceptionale, care nu se iau in calcul);

amortizarea;

alte cheltuieli care nu folosesc capitalul circulant;

venituri care nu intra in capitalul circulant;

variatii ale conturilor de creante;

variatii in structura stocurilor;

variatii ale cheltuielilor facute in avans;

variatii ale conturilor de datorii (sunt incluse toate datoriile);

dobanzi si dividende incasate;

(+/-) cumparari/vanzari de imobilizarilor corporale si necorporale;

cumparari/vanzari de imobilizarilor financiare (valori mobiliare).

(+/-) alte incasari-plati din activitatea investitionala (subventii pentru

investitii).

(+/-) schimbari in structura capitalului (incasari de aport sau restituiri);

(+/-) schimbari in structura creditelor si a imprumuturilor (incasari sau

rambursari);

(-) dividende platite actionarilor;

(-) dobanzi platite la credite si imprumuturi;

(+/-) alt numerar primit/platit pentru a finanta entitatea

patrimoniala(leasing financiar).

Situatia fluxurilor de numerar, reprezinta barometrul activitatii unei entitati patrimoniale, permitand utilizatorilor sa evalueze modificarea activului net, structura sa financiara, respectiv lichiditatea si solvabilitatea si capacitatea de a influenta valoarea si momentul de aparitie a fluxurilor de numerar in vederea adaptarii la circumstantele si oportunitatile in continua schimbare. De asemenea, mareste comparabilitatea raportarii rezultatelor din exploatare intre entitati patrimoniale similare, deoarece elimina efectele utilizarii unor tratamente contabile diferite pentru acelasi tip de tranzactii si evenimente.

f) Politici contabile si note explicative

O implicatie importanta a caracteristicii calitatii informatiei de a fi comparabila este ca utilizatorii sa fie informati despre politicile contabile utilizate in elaborarea situatiilor financiare si despre orice schimbare a acestor politici, precum si despre efectele unor astfel de schimbari.

Utilizatorii trebuie sa fie in masura sa identifice diferentele dintre politicile contabile pentru tranzactii si alte evenimente asemanatoare utilizate de aceeasi entitate patrimoniala de la o perioada la alta, precum si de alte entitati similare. Conformitatea cu Standardele Internationale de Contabilitate, inclusiv prezentarea politicilor contabile utilizate ajuta la realizarea comparabilitatii.

O data ce politicile contabile adecvate entitatii patrimoniale au fost stabilite, este important ca acestea sa nu se modifice in timp, pentru a asigura astfel o baza consecventa de raportare a rezultatelor, care vor putea fi comparate cu usurinta de utilizatori. Aceasta inseamna ca orice variatie a rezultatelor, de la un an la altul, reflecta fluctuatii reale ale activitatii, si nu reprezinta doar influenta modificarilor contabile.

Standardele de contabilitate restrictioneaza gama politicilor contabile ce pot fi utilizate, pentru a asigura comparabilitatea rezultatelor activitatii din acelasi sector de activitate.

Politicile contabile sunt modificate in cazuri extrem de rare, de aceea este foarte important sa se evidentieze orice modificare, pentru ca utilizatorii sa poata analiza:

corectitudinea si necesitatea noii politici;

influenta politicii contabile asupra rezultatelor perioadei;

tendinta reala a rezultatelor activitatii entitatii patrimoniale.

Modificarea politicilor contabile este permisa doar atunci cand:

Situatiile financiare cuprind note, materiale suplimentare, precum si alte informatii. In note se prezinta informatii suplimentare relevante pentru necesitatile utilizatorilor, referitoare la elementele din bilant si contul de profit si pierdere. Pot fi incluse, de asemenea, informatii privind riscurile si incertitudinile ce afecteaza activitatea, precum si orice resurse si obligatii care nu apar in bilant. Informatiile despre segmentele geografice si industriale, precum si despre efectul modificarii preturilor asupra entitatii pot fi, de asemenea, oferite sub forma informatiilor suplimentare.

Structurile componente ale situatiilor financiare se inter-relationeaza, ele reflectand diferite aspecte ale acelorasi tranzactii sau ale altor evenimente.

Desi fiecare situatie ofera informatii diferite, este probabil ca nici una sa nu serveasca unui singur scop sau sa ofere toate informatiile impuse de necesitatile specifice ale utilizatorilor. Ele au fost concepute in asa fel, incat sa furnizeze informatii utile unei game diversificate si sofisticate de utilizatori. Situatiile financiare trebuiesc citite si interpretate in mod unitar, ca un sistem complex, astfel contul de profit si pierdere ofera o imagine incompleta a performantei daca nu este interpretat impreuna cu bilantul si situatia modificarilor pozitiei financiare.

Situatiile financiare cuprind, de asemenea, note, materiale suplimentare, precum si alte informatii nonfinanciare utile. O implicatie importanta a caracteristicii calitatii informatiei de a fi comparabila este ca utilizatorii sa fie informati despre politicile contabile utilizate in elaborarea situatiilor financiare si despre orice schimbare a acestor politici, precum si despre efectele unor astfel de schimbari.

Utilizatorii trebuie sa fie in masura sa identifice diferentele dintre politicile contabile pentru tranzactii si alte evenimente asemanatoare utilizate de aceeasi entitate de la o perioada la alta, precum si de alte entitati cu acelasi profil. Nevoia de comparabilitate nu trebuie confundata cu simpla uniformitate si nu trebuie lasata sa devina un impediment in introducerea de standarde de contabilitate imbunatatite. Deoarece utilizatorii doresc sa compare pozitia financiara, performanta si modificarile pozitiei financiare a unei entitati in dinamica, este important ca situatiile financiare sa prezinte informatii corespunzatoare pentru perioadele precedente.

Deciziile economice care sunt luate de utilizatorii situatiilor financiare necesita evaluarea capacitatii unei entitati patrimoniale de a genera numerar sau echivalente ale numerarului si a perioadei si sigurantei generarii lor. In ultima instanta de aceasta depinde, de exemplu, capacitatea unei entitati patrimoniale de a-si plati angajatii si furnizorii, de a plati dobanzi, de a rambursa credite si de a remunera pe proprietarii acesteia, prin plata dividendelor. Utilizatorii sunt interesati in mare masura sa evalueze capacitate de a genera numerar sau echivalente ale numerarului daca le sunt oferite informatii concentrate asupra pozitiei financiare, performantei si modificarilor pozitiei financiare.

Pozitia financiara a unei entitati patrimoniale este influentata de resursele economice pe care le controleaza, de structura sa financiara, de lichiditatea si solvabilitatea sa, precum si de capacitatea sa de a se adapta schimbarilor rapide ale mediului de afaceri. Informatiile despre resursele economice controlate de entitate si capacitatea sa din trecut de a modifica aceste resurse sunt utile pentru a anticipa capacitatea de a genera numerar sau echivalente ale numerarului in viitor. Informatiile despre structura financiara sunt utile pentru anticiparea nevoilor viitoare de creditare si a modului in care profiturile si fluxurile viitoare de trezorerie vor fi repartizate intre cei care au un interes fata de entitatea patrimoniala, acestea fiind utile si pentru anticiparea sanselor de a primi finantare in viitor.

Bilantul patrimonial - continut si valoare operationala in analiza financiara

Analiza financiara pe baza de bilant are ca obiectiv formularea unei judecati de valoare privind echilibrul, sanatatea financiara a intreprinderii. O serie de aspecte privind volumul si structura activelor si pasivelor, asigurarea surselor de finantare a activitatii etc. pot fi investigate pe baza bilantului contabil. Majoritatea analistilor considera insa ca o analiza financiara pertinenta necesita folbsirea unui asa zis "bilant suport al analizei'.

in varietatea de abordari conceptuale ale bilantului "suport al analizei' se disting, prin valoarea teoretica si operationalitatea practica, doua teorii fundamentale:

teoria bilantului patrimonial;

teoria bilantului functional.

Legislatia noastra financiara nu face nici un fel de precizari cu privire la aceste instrumente ale analizei financiare. Cabinetele de consultanta implantate in Romania le folosesc curent, evident cu particularitati specifice culturii fiecaruia. in cele ce urmeaza prezentam cele doua teorii cu convingerea ca ele vor fi integrate in instrumentarul de lucru cotidian al analistilor nostri.

Abordarea patrimoniala este o abordare externa, care prezinta interes pentru doua categorii de agenti economici: actionarii (care sunt proprietarii intreprinderii si care cauta sa cunoasca valoarea patrimoniului lor) si creditorii (pentru care patrimoniul constituie garantia realizarii drepturilor lor). in aceasta optica, posturile de activ, respectiv pasiv sunt luate in calcul la valoarea lor neta.

Bilantul patrimonial este folosit in analiza financiara pentru: evaluarea prealabila a unei intreprinderi in vederea lichidarii sau vanzarii, aprecierea solvabilitatii, analiza structurii financiare

etc.

In demersul practic al analizei se impune parcurgerea a doua etape:

redactarea bilantului patrimonial;

analiza

propriu-zisa a bilantului patrimonial.

Elaborarea bilantului patrimonial are drept criteriu:

pentru

activ - gradul de lichiditate al diferitelor elemente, al aptitudinii lor de a

se

transforma in numerar;

pentru pasiv - gradul de exigibilitate, timpul cat

sursa ramane la dispozitia intreprinderii.

Un activ este cu atat mai lichid, cu

cat e mai usor de transformat in numerar, adica mai

rapid si fara pierdere de valoare. Gradul de lichiditate este dependent de existenta unei piete secundare. Lichiditatea globala a activului total se apreciaza in functie de lichiditatea activelor vaseA cotosmw. Ns,«si cvccuVante 'svh&, yi twod woto*2A, wav UcVAde decat cele raobvlvza.te. Evident, nu exista identitate intre criteriulicuditaU sv criteriul fondai pe caracter^ tx Sv circulant al activelor. in practica economica exista situatii cand anumite stocuri sunt mai putin lichide decat diverse elemente de imobilizari.

Caracterul de exigibilitate al unei datorii exprima timpul care trebuie sa se scurga pana la scadenta. Capitalurile proprii sunt non exigibile. Datoriile pe termen lung (cu o scadenta mai mare de 1 an) sunt mai putin exigibile decat cele pe termen scurt. Capitalul propriu si datoriile pe termen lung sunt surse de care intreprinderea dispune in permanenta. Exigibilitatea globala a pasivului se apreciaza in functie de proportiile relative dintre capitalurile proprii, obligatiile pe termen lung si cele pe termen scurt.

in concordanta cu cele de mai sus, structura bilantului patrimonial este prezentata astfel:

|

|

prin

Se remarca structurarea elementelor de activ in ordinea lichiditatii crescatoare, iar a celor de pasiv in ordinea exigibilitatii descrescatoare. intr-o formulare sintetica.

in mod conventional, structurarea activelor si a pasivelor se face in functie de durata lor:

mai mare de un an (activele imobilizate, capitalul permanent);

mai mica de un an (activele circulante, datoriile pe termen scurt).

in teoria economica internationala sunt prezentate o serie de opinii ale specialistilor privind tehnica redactarii bilantului patrimonial. Desi pentru aspectele de detaliu apar unele diferentieri, aceste opinii sunt totusi convergente sugerand ca etape obligatorii:

a) Tratarea posturilor bilantului contabil (respectiv a unor elemente din afara bilantului);

b) Clasarea posturilor de activ si pasiv.

a) Tratarea diferitelor elemente patrimoniale are la baza urmatoarele principii':

eliminarea nonvalorilor;

corectarea anumitor elemente patrimoniale prin luarea in considerare a valorii lor reale;

tratarea unor elemente din afara bilantului.

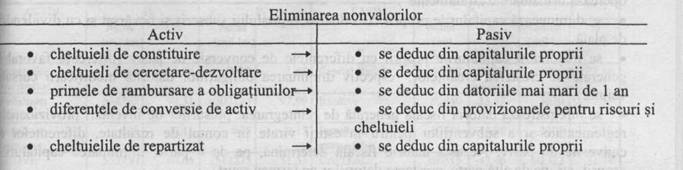

ai) Nonvalorile corespund unor elemente patrimoniale inscrise in activul bilantului, dar care in termeni de lichiditate n-au nici o valoare, in sensul ca nu pot da nastere unui flux de numerar. Aceste elemente sunt inregistrate in activul bilantului contabil din motive legate de tehnica inregistrarilor contabile, a,vand in acceptiunea patrimoniala caracter de active fictive.

Principalele componente ale activelor fictive sunt:

cheltuielile de constituire;

cheltuielile de cercetare-dezvoltare;

Acestea sunt cheltuieli care in mod normal trebuiau inregistrate in contul de rezultate. Luarea lor in considerare in cadrul activelor imobilizate nu este decat o solutie contabila care permite amortizarea lor si respectiv etalarea incidentei asupra rezultatului. in felul acesta nu este afectat intr-o maniera semnificativa rezultatul exercitiului in care s-au efectuat cheltuielile respective.

cheltuielile de repartizat asupra exercitiilor financiare urmatoare;

primele de

rambursare a obligatiunilor reprezinta active fictive fara

nici o valoare lichidativa,

deoarece ele dau nastere unor plati cu ocazia

rambursarilor;

. diferentele de conversie de activ sunt concretizate in diminuarea creantelor sau cresterea obligatiilor, ca urmare a evolutiei nefavorabile a ratelor de schimb valutar. Aceste diferente au, pentru intreprindere, semnificatia unei pierderi latente.

Pentru eliminarea acestor nonvalori din bilantul patrimonial se procedeaza astfel: - se deduc din activ;

![]()

|

|

- contravaloarea lor se deduce din postul corespunzator de pasiv. |

a2) Activele sunt inregistrate in bilant la cost istoric, reprezentat prin costul de achizitie sau costul de productie al diferitelor elemente patrimoniale. Reevaluarea diferitelor active, in special a terenurilor si cladirilor, a titlurilor de participare, a diferitelor componente ale stocurilor permite o actualizare a valorii patrimoniale in functie de conditiile pietei. Aceste diferente de evaluare sunt inregistrate in bilantul patrimonial astfel:

se majoreaza (sau diminueaza) valoarea activelor supuse reevaluarii;

se corecteaza in acelasi sens valoarea capitalurilor proprii.

in cazul unor plusuri de valoare se impune luarea in considerare a datoriei fiscale, deoarece plusul de valoare este impozabil.

Tratarea unor elemente din afara bilantului se refera la: activele corporale detinute sub forma de leasing si de efectele scontate neajunse la scadenta.

in cazul leasingului intreprinderea utilizeaza anumite

active corporale fara sa avanseze valoarea

de achizitie a acestora. intrucat

intreprinderea nu este proprietara acestor bunuri, ele nu apar in

bilantul sau contabil.

Tratarea mijloacelor detinute in leasing se face diferit in functie de optica analistului. Daca, evaluarea se face intr-o optica lichiditativa aceste active nu sunt luate in considerare. Daca, dimpotriva, ne situam intr-o optica de continuare a activitatii, se impune luarea lor in considerare in bilantul patrimonial, deoarece concura la realizarea activitatii economice a intreprinderii. in cel deal doilea caz, in redactarea bilantului patrimonial se procedeaza astfel:

se adauga

imobilizarile in leasing la activele corporale (la valoarea neta:

valoarea de

origine minus amortizarea);

se

majoreaza in mod corespunzator in pasiv datoriile mai mari de 1 an

(pentru valoarea

neta).

Acelasi rationament este aplicabil si pentru bunurile detinute in locatie de gestiune sau inchiriate.

Efectele scontate neajunse la

scadenta sunt creante pe care intreprinderea le-a cedat

banci sale,

inregistrand in contrapartida o crestere a

disponibilitatilor. Juridic, aceste creante nu mai fac parte

din patrimoniul intreprinderii. Din

punct de vedere contabil, se respecta acelasi principiu si prin

urmare ele nu mai sunt inregistrate.

Dupa opinia analistilor financiari, aceste efecte scontate si neajunse la scadenta au semnificatia unui credit curent obtinut de intreprindere. De aceea, ei propun adaugarea acestor efecte la valoarea creantelor si majorarea corespunzatoare a creditelor curente (mai mici de 1 an).

in pasivul bilantului patrimonial, pe langa modificarile de raspuns la corectiile activelor, se mai opereaza urmatoarele "tratamente':

se diminueaza capitalurile

proprii cu valoarea capitalului subscris si nevarsat si cu

dividendele

de plata;

se

majoreaza capitalurile proprii cu diferentele de conversie de pasiv

(diferente favorabile

generate de cresterea creantelor,

respectiv diminuarea obligatiilor datorita modificarii cursului

valutar);

se

inregistreaza datoria fiscala generata de reintegrarea:

plusurilor de inventar, provizioanelor

reglementate si a subventiilor

pentru investitii virate in contul

de rezultate, diferentelor de

conversie de pasiv. Aceasta datorie

fiscala determina, pe de o parte, diminuarea capitalurilor

proprii, iar, pe de alta parte, cresterea datoriilor pe termen

scurt.

b) Clasarea posturilor de activ si de pasiv se face dupa criteriile enuntate: lichiditatea respectiv exigibilitatea. Aceasta clasare necesita o analiza mai de detaliu privind termenele de realizare a activelor si pasivelor. Astfel: anumite elemente de imobilizari, in special cele financiare, pot fi realizate intr-un termen mai mic de 1 an. in acest caz ele se deduc din activele imobilizate si se inregistreaza la activele circulante. Acelasi lucru se poate remarca la unele active circulante care au o durata de realizare mai mare de 1 an. Ele se deduc din activele circulante si se majoreaza activele imobilizate cu suma corespunzatoare.

Pe baza bilantului patrimonial sunt analizate urmatoarele aspecte:

structura financiara a intreprinderii;

valoarea patrimoniala;

echilibrul financiar.

Analiza structurii patrimoniale a intreprinderii in vederea luarii deciziei financiare

Analiza structurii patrimoniale are ca obiectiv stabilirea raporturilor dintre diferitele clemente patrimoniale si evidentierea principalelor mutatii calitative in situatia mijloacelor si surselor, generate de schimbarile interne si de interactiunea cu mediul economico-soeial. in concordanta cu acest obiectiv, problematica analizei financiare este circumscrisa urmatoarelor aspecte:

1. Caracterizarea generala a structurii patrimoniale a intreprinderii;

2. Sistemul de factori care actioneaza asupra structurii patrimoniale;

3. Analiza ratelor de structura patrimoniala.

Caracterizarea generala a structurii patrimoniale a intreprinderii

Caracterizarea generala a structurii patrimoniale a intreprinderii presupune investigarea elementelor bilantiere de activ si de pasiv, prin prisma dimensiunii si a ponderii lor in patrimoniul intreprinderii.

Metodologic, caracterizarea generala a structurii financiare se face cu ajutorul marimilor absolute, a celor relative de structura si a corelatiilor cu dinamica si structura activitatii. Sporirea valorii unei astfel de analize necesita investigarea bilanturilor pe mai multe exercitii succesive.

Analiza ratelor de structura patrimoniala

Metoda ratelor constituie, asa cum s-a mai subliniat, un instrument operational si eficient al analizei financiare. Ratele de structura financiara se stabilesc ca raport intre un post (sau o grupa de posturi) din activ sau pasiv si totalul bilantului, precum si ca raport intre diferite componente de activ, respectiv de pasiv. in ciuda simplitatii sale tehnice, aceasta metoda furnizeaza indicatii edificatoare privind situatia financiara a intreprinderii, mai ales in cazul analizelor comparative in timp si spatiu.

Analiza ratelor de structura a activului

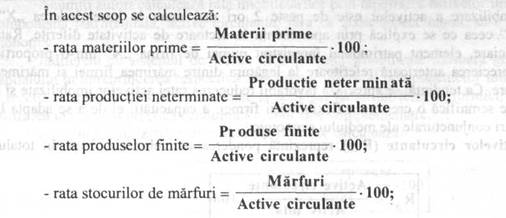

in sistemul ratelor de structura a activului, cele mai semnificative ca valoare informativa si totodata mai frecvent recomandate de literatura de specialitate sunt: rata imobilizarilor, rata stocurilor, rata creantelor, rata disponibilitatilor. Toate acestea reflecta preponderent aspecte privind patrimoniul economic al intreprinderii, apartenenta sectoriala, natura activitatii si mai putin aspecte legate de politica sa financiara.

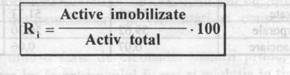

a) Rata activelor imobilizate (Rj), calculata ca raport intre activele imobilizate si totalul lilantului, reprezinta de fapt ponderea elementelor patrimoniale ce servesc intreprinderea iermanent, in totalul patrimoniului.

Anumiti autori calculeaza rata imobilizarilor prin raportarea activelor imobilizate la cealalta componenta patrimoniala, active circulante, fara ca acest aspect tehnic sa-i schimbe continutul economic.

Indiferent de sistemul de calcul, rata activelor imobilizate masoara gradul de investire a capitalului in intreprinderea respectiva. Continutul diferit al componentelor imobilizarilor, precum si reactia nuantata a acestor componente la actiunea factorilor tehnici, juridici, economici justifica utilizarea in teoria si practica economica a unor rate complementare.

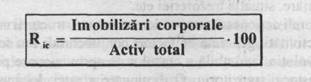

ai) Rata imobilizarilor corporale (Ric) care se calculeaza:

Marimea acestui indicator e determinata, in primul rand, de natura activitatii. in ramurile industriei grele si in cele care solicita echipamente importante ca volum sau costisitoare, aceasta rata inregistreaza valori ridicate. Dimpotriva, in ramurile cu o slaba dotare tehnica, rata imobilizarilor corporale este relativ redusa. Pentru intreprinderile din acelasi sector de activitate, rata imobilizarilor corporale depinde de optiunile strategice ale fiecareia, de politica de dezvoltare, de conditiile concrete in care-si desfasoara activitatea. Datorita sistemului complex de variabile care au incidenta asupra acestui indicator, e foarte dificil de stabilit o marime optima, o rata de referinta. Totusi, specialistii apreciaza ca, pentru intreprinderi comparabile, rata activelor imobilizate masoara capacitatea acestora de a rezista in cazul unei crize, de a se adapta la schimbarea brusca a tehnicii sau a cerintelor pietei. La intreprinderile cu o pondere ridicata a imobilizarilor corporale opereaza mai dificil o conversie a activelor sale in disponibilitati.

da) Rata imobilizarilor financiare (Rif) exprima intensitatea legaturilor si relatiilor financiare pe care intreprinderea analizata le-a stabilit cu alte unitati mai ales cu ocazia operatiilor de crestere externa.

Politica de investitii financiare este strans legata de marimea intreprinderii. Aceasta explica valorile mici ale ratei imobilizarilor financiare in cazul intreprinderilor mici, respectiv valorile foarte ridicate in cazul holdingurilor.

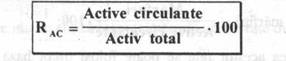

b) Rata activelor circulante (Rac) reprezinta ponderea activelor circulante in totalul bilantului:

|

|

Ca si in cazul activelor imobilizate, pentru procesul de decizie operational se recomanda ratele analitice ale activelor circulante: rata stocurilor, rata creantelor comerciale, rata disponibilitatilor si plasamentelor.

|

|

Rata stocurilor ia valori diferite de la un sector la altul in functie de natura activitatii: mai ridicata la intreprinderile din sfera productiei si distributiei de bunuri materiale si foarte scazute in sfera serviciilor. Durata ciclului de exploatare se reflecta direct in aceasta rata. La intreprinderile cu ciclu de exploatare lung, rata stocurilor este ridicata si invers. Totodata, nivelul stocurilor se modifica sub influenta factorilor conjuncturali si a conditiilor pietei. Anumite componente speculative pot determina o majorare a stocurilor, respectiv o diminuare a acestora. Este, in special, cazul unor materii prime la care se inregistreaza frecvent fluctuatii de preturi. Interpretarea evolutiei in timp a stocurilor, respectiv a ratei stocurilor necesita corelarea cu nivelul activitatii, admitandu-se ca ecuatie minima de echilibru structural:

![]()

unde:Ica este indicele cifrei de afaceri;

is este indicele stocurilor.

Prin urmare, o crestere a volumului de activitate genereaza o sporire justificata a stocurilor, incetinirea rotatiei stocurilor, formarea stocurilor fara miscare sau cu miscare lenta se apreciaza negativ datorita dificultatilor de transformare in lichiditati si consecintelor negative asupra solvabilitatii intreprinderii.

Stocurile sunt formate dintr-o serie de elemente: materii prime, productie neterminata, produse finite, marfuri; ponderea lor in patrimoniul firmei si evolutia in timp constituie informatii indispensabile fundamentarii politicii comerciale.

j

Pentru determinarea acestor rate se poate folosi drept baza de raportare, in functie de necesitati, si totalul activului. Valoarea lor difera in functie de natura activitatii: de aceea, la intreprinderile din sectoarele productive, cu ciclu de exploatare lung, rata productiei neterminate inregistreaza valori ridicate, in timp ce la intreprinderile comerciale sunt preponderente stocurile de marfuri etc.

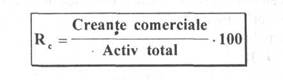

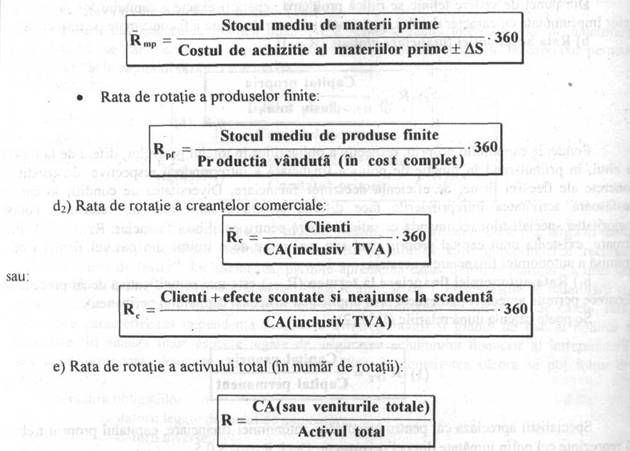

bi) Rata creantelor comerciale (Re):

Marimea acestei rate este determinata de natura relatiilor intreprinderii cu partenerii extern din aval, de termenele de plata pe care le acorda clientelei sale. Totodata, rata creantelor comerciale suporta influenta uzantelor, specifice domeniului de activitate, in materie de termene de plata. De aceea ea inregistreaza valori foarte scazute sau nule in intreprinderile aflate in contact direct cu o clientela numeroasa ce-si achita cumparaturile in numerar (comert cu amanuntul, prestari de servicii catre populatie etc). in relatiile inter-intreprinderi, rata creantelor comerciale inregistreaza valori mai ridicate, evident cu variatii de la un caz la altul, in functie de specificul domeniului.

Pentru evidentierea unor aspecte analitice, dar cu implicatii asupra echilibrului unei firme, este utila aprofundarea analizei creantelor, respectiv determinarea unor rate analitice avand in vedere:

natura creantelor:

creante legate de ciclul de exploatare (clienti);

creante diverse (creante asupra personalului, statului, actionarilor);

certitudinea realizarii lor:

creante certe;

creante

incerte (creante nerealizate la termen si a caror incasare

devine nesigura,

creante aparute ca urmare a

incalcarii legislatiei financiare);

termenul de realizare:

creante pe termen scurt (pana la 10 zile);

creante pe termen mediu (10-30 de zile);

- creante pe termen lung (peste 30 de zile).

Tehnic, pentru oricare din elementele prezentate mai sus se poate calcula o rata analitica de structura, prin raportarea creantei respective, dupa caz, la totalul creantelor, la activele circulante sau la totalul activelor.

b3) Rata disponibilitatilor banesti si plasamentelor:

Pentru o investigare mai analitica se pot determina doua rate distincte: rata disponibilitatilor si rata plasamentelor.

Rata disponibilitatilor reflecta ponderea disponibilitatilor banesti in patrimoniul firmei. Informatiile furnizate de acest indicator sunt deosebit de fragile, necesitand o interpretare nuantata, de la caz la caz. insasi marimea (nivelul) disponibilitatilor poate avea dubla semnificatie. O valoare ridicata a disponibilitatilor poate reflecta o situatie favorabila in termeni de echilibru financiar, dar poate fi si semnul detinerii unor resurse ineficient utilizate, al unor resurse neproductive. De asemenea, disponibilitatile pot inregistra variatii de mare amplitudine in intervale foarte scurte: in cateva zile incasarile pot sa creasca foarte mult datorita unor intrari importante de fonduri sau, dimpotriva, sa scada ca urmare a unor plati foarte concentrate in timp.

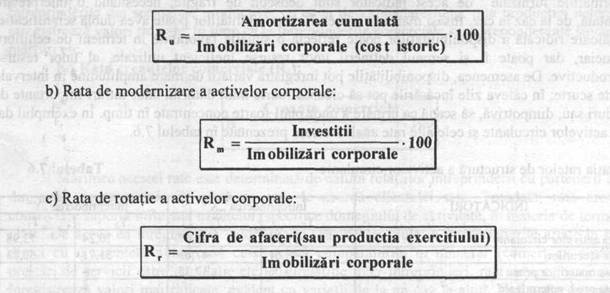

a) Rata de uzura a activelor corporale:

d) Rata de rotatie a activelor circulante se determina fie ca raport intre un flux si soldul unui anumit activ circulant, fie invers. in prima varianta se obtine numarul de rotatii ale activului analizat, iar in cea de a doua durata de rotatie a acestuia.

Principalele rate de rotatie ale activelor circulante sunt:

|

|

|

Rata de rotatie a stocurilor de materii prime: |

di) Rata de

rotatie a stocurilor, care se poate calcula pentru fiecare categorie de

stoc astfel:

. . Rata de rotatie a stocurilor de marfuri:

![]()

Aceasta rata determinata prin raportarea fluxului total de activitate la valoarea totala a patrimoniului caracterizeaza intensitatea, eficienta cu care acesta este utilizat.

Analiza ratelor de structura a pasivului

Ratele de structura a pasivului permit aprecierea politicii financiare a intreprinderii, prin punerea in evidenta a unor aspecte privind stabilitatea si autonomia financiara a acesteia.

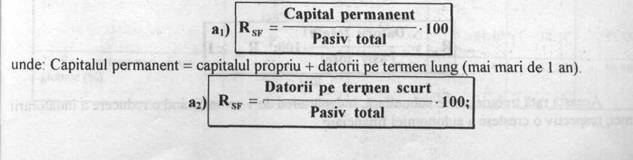

a) Rata stabilitatii financiare (RSi)

Rsi reflecta legatura dintre capitalul permanent de care intreprinderea dispune in mod stabil (pe o perioada mai mare de 1 an) si patrimoniul total. Se poate calcula dupa relatiile ai) si a2):

Din punct de vedere tehnic se ridica problema separarii exacte a capitalurilor proprii si a celor imprumutate cu caracter durabil, permanent, de cele destinate a fi consumate pe termen scurt. b) Rata autonomiei financiare globale (R,fg)

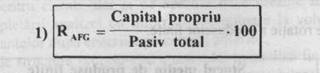

Ponderea capitalului propriu, respectiv a obligatiilor in totalul pasivelor, difera de la un caz la altul, in primul rand in functie de politica financiara a intreprinderii respective, de conditiile concrete ale fiecarei firme, de eficienta deciziilor financiare. Diversitatea de conditii in care-si desfasoara activitatea intreprinderile face dificila stabilirea unor rate de referinta. Totusi, majoritatea specialistilor recomanda ca satisfacatoare pentru echilibrul financiar: Rafc; > 1/3. Prin urmare, existenta unui capital propriu egal sau mai mare de o treime din pasivul firmei este o premisa a autonomiei financiare a acesteia.

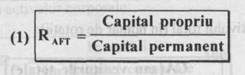

b|) Rata autonomiei financiare la termen (Raft) este mai semnificativa decat precedenta deoarece permite aprecieri mai exacte prin implicarea structurii capitalului permanent.

Se poate calcula dupa relatiile (l) si (2):

Specialistii apreciaza ca, pentru asigurarea autonomiei financiare, capitalul propriu trebuie sa reprezinte cel putin jumatate din cel permanent. Deci: Raftu» > 0,5

![]() Acest raport exprima gradul de

independenta financiara a firmei, independenta

asigurata atunci cand capitalul propriu este

egal sau mai mare comparativ cu suma obligatiilor la termen. Prin urmare: Raft<2)

> 1

Acest raport exprima gradul de

independenta financiara a firmei, independenta

asigurata atunci cand capitalul propriu este

egal sau mai mare comparativ cu suma obligatiilor la termen. Prin urmare: Raft<2)

> 1

Autonomia financiara este primordiala pentru o intreprindere deoarece ii da posibilitatea de a decide in toata libertatea si totodata de a gasi si contracta noi imprumuturi.

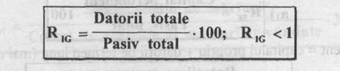

c) Rata de indatorare globala (Rjc)

|

|

|

Aceasta rata trebuie sa fie subunitara, indepartarea de 1 semnificand o reducere a indatorarii firmei, respectiv o crestere a autonomiei financiare. |

Masoara ponderea obligatiilor in patrimoniul firmei:

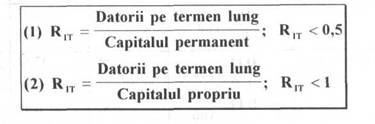

c,) Rata de indatorare la termen (Rh)

Pentru fundamentarea politicii financiare a firmei prezinta interes gradul de indatorare la termen, care se calculeaza prin raportarea datoriilor pe termen lung, fie la capitalul permanent (relatia 1), fie la capitalul propriu (relatia 2).

Cea de-a doua relatie de calcul a ratei de indatorare are o semnificatie mai larga in teoria si practica economica deoarece permite evidentierea masurii in care intreprinderea recurge la asa-zisul 'efect de levier'. De asemenea, permite aprecierea capacitatii de indatorare a unei firme. Capacitatea de indatorare este saturata cand R}T(2) se apropie de 1. Posibilitatile de indatorare vor fi cu atat mai mari cu cat aceasta rata este mai scazuta. Indiferent de forma sa de calcul, rata de indatorare caracterizeaza dependenta financiara a intreprinderii si gradul de risc al politicii sale financiare. in analiza unor aspecte legate de asigurarea echilibrului financiar al intreprinderii se recomanda, totodata, determinarea unor rate analitice, in construirea carora se pot folosi drept criterii'

natura obligatiilor:

datorii legate de ciclul de exploatare;

datorii diverse.

scadenta obligatiilor:

datorii angajate in limita unui an;

datorii angajate pe o perioada cuprinsa intre 1 si 5 ani;

datorii angajate pe o perioada mai mare de 5 ani.