|

|

|

|

Prin acest tip de studiu factorial se cerceteaza evolutia costului unitar a produselor fabricate de intreprindere. Analiza evidentiaza unele cauze ce au condus la modificarea costului, cauze ce nu pot fi descoperite decat la acest nivel. Dintre acestea mentionam: incadrarea sau nu in normele de consum la materii prime, in normele de timp, modificarea costurilor indirecte unitare.

La nivelul unitatii de produs se procedeaza la cercetarea aspectelor:

1.analiza costurilor materiale unitare;

2.analiza costurilor salariale unitare;

3. analiza costurilor indirecte unitare.

Studierea acestor costuri poate semnaliza cel putin aspectele:

care este conceptia constructiva a produsului si masura in care materialele aprovizionate corespund scopului fabricatiei;

politica adoptata de intreprindere privind aprovizionarea cu materiile prime.

La nivelul unitatii de produs marimea costului cu materiale se calculeaza cu relatia:

![]() unde:

unde:

m - costul unitar cu materii prime

![]() - consum specific mediu

- consum specific mediu

![]() - pretul de aprovizionare

- pretul de aprovizionare

Studiul factorial se desfasoara astfel:

Modificarea totala se obtine ca diferenta dintre m1 si m0

![]()

Semnul "- " se apreciaza a fi favorabil pentru agentul economic, semnul "+" indica o neincadrare in nivelul costului unitar cu materialul luat ca punct de referinta.

Modificarea totala, pe primul nivel de

descompunere factoriala este suma modificarilor partiale a celor

doi factori, deci: ![]() .

.

1. Influenta modificarii consumului specific mediu este data de relatia:

![]()

m'0 - costul unitar cu materiale din

perioada precedenta recalculat in functie de ![]() .

.

Intre modificarea acestuia si costul unitar cu materialele este o legatura directa.

Pentru a evidentia factorii ce

influenteaza pe ![]() se foloseste relatia:

se foloseste relatia:

![]() unde :

unde :

s - structura amestecului de materii prime pentru a obtine un produs;

cs - norma de consum aferenta fiecarui tip de materiale formeaza amestecul.

Prin urmare ![]() . Marimea si sensul acestor doi factori se

determina cu relatiile:

. Marimea si sensul acestor doi factori se

determina cu relatiile:

1.1. Influenta modificarii structurii amestecului:

Structura amestecului, prin modificare, afecteaza costul unitar numai daca norma de consum pe tipuri de materii prime difera. Semnul "-" arata ca modificarile aparute in structura amestecului sunt favorabile costului unitar cu materialele pentru acel produs, nefavorabile cand semnul este "+".

1.2. Influenta modificarii normei de consum pe tipuri de materii prime:

Acest calcul evidentiaza consecintele incadrarii (neincadrarii) in normele de consum, care pot fi de natura interna sau externa.

2. Influenta modificarii pretului mediu de aprovizionare

![]()

Pretul mediu de aprovizionare la randul sau se calculeaza astfel:

![]() unde:

unde:

s - structura amestecului

z - pretul de aprovizionare aferent fiecarui component ce intra in amestec

deci ![]() .

.

2.1. Influenta modificarii structurii amestecului:

Semnul "+" a crescut ponderea in amestec a tipurilor de materii prime ce au preturi mai mari, nefavorabil pentru agentul economic, semnul "-" aspect favorabil.

2.2. Influenta modificarii preturilor de aprovizionare:

Semnul "+" semnaleaza consecinte nefavorabile pentru intreprindere, semnul "-" semnaleaza reduceri de preturi cu efecte favorabile. Indiferent de semn sunt influente externe preluate de costul produselor.

Studiul costului unitar cu materialele poate fi facut si cu ajutorul reprezentarii grafice a carei alura este diferita dupa cum cele doua elemente, norma de consum si pretul de aprovizionare, evolueaza in acelasi sens (amandoua cresc, amandoua scad) sau in sensuri contrare (unul creste altul scade).

Forma grafica are la baza modelul matematic: m=cs˙z.

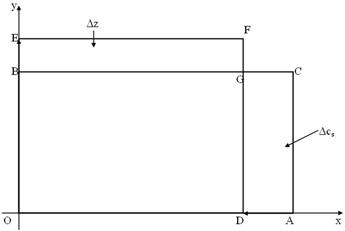

Prezentam in continuare forma grafica de analiza a costurilor materiale unitare (figura 4.3.).

In o prima varianta consideram ca cei doi factori (cs si z) scad de la o perioada la alta. Pe axa OX reprezentam marimea normei de consum, pe axa OY pretul de aprovizionare. In figura se prezinta continutul si modalitatile de calcul.

Figura.4.3 Analiza costului unitar cu materialele folosind forma grafica

In graficul de mai sus segmentul OA reprezinta norma de consum aferenta perioadei precedente (cs0), iar segmentul OB pretul la aprovizionare unitar aferent aceleiasi perioade (z0). Costul material unitar din perioada precedenta este data de aria suprafetei OBCA.

Segmentul OD reprezinta norma de consum din anul reportat, iar segmentul OE pretul de aprovizionare din anul curent. Costul unitar cu materiale efectiv este dat de aria suprafetei OEFD. Modificarea totala este data de aria suprafetei EBCADF.

Separarea influentei celor doi factori cu ajutorul graficului se face de maniera urmatoare :

- influenta normei de consum , se are in vedere modificarea acesteia data de marimea segmentului DA si pretul de aprovizionare din anul precedent , ceea ce inseamna a prelungi dreapta FD pana ce intersecteaza dreapta BC ; marcat de punctul G , prin urmarea influenta modificarii normei de consum elaborata de aria de suprafetei DGCA .

- influenta modificarii pretului la aprovizionare este data de aria EBGH .

Forma grafica va fi asemanatoare daca cei doi factori evolueaza in sensul cresterii de la o perioada la alta .

Consideram ca cei doi factori au o evolutie contrara ca sens: norma de consum scade, pretul de aprovizionare creste, reprezentarea grafica are forma prezentata cu figura de mai jos.

Figura.4.4. Analiza costurilor materiale unitare

La nivelul unitatii de produs costurile salariale(s) se calculeaza in functie de timpul necesar pentru a fabrica o unitate de produs (t) si salariul orar (sh).

Asadar s = t ×sh exprimat in lei /um

D = t1×sh1 - t0×sh0 = lei/um

D Dt Dsh

1.modificarea normei de timp

Dt= t1×sh0 -t0×sh0 = lei/um

2. modificarrea salarului unitar

Dsh = t1×sh1- t1×sh0 = lei/um

Analiza evidentiaza consecintele incadrarii sau nu in normele de timp. Norma de timp constituie forma indirecta de exprimare a productivitatii orare a muncii. Daca Dt are semnul "-" este o informatie ca productivitatea orara a crescut, semnul "+" are semnificatia inversa.

Analiza costurilor salariale unitare evidentiaza si un alt aspect respectarea corelatiei dintre ritmul de crestere al productivitatii orare si cel al salariului orar.

Daca modificarea totala are semnul "-" atesta faptul ca ritmul de crestere a productivitatii orare a depasit ritmul de crestere a salariului orar, situatie normala, daca semnul este "+" corelatia nu a fost respectata, aspect negativ.

Si in cazul analizei costurilor salariale unitare se poate folosi metoda grafica

Ca marime costurile indirecte unitare(ci) se obtin prin raportarea cheltuielilor indirecte repartizate produsului cercetat cu ajutorul cheilor de repartizare si volumul fizic al productiei sortimentului.

![]() unde:

unde:

ci - costuri indirecte unitare

chi - cheltuielile indirecte repartizate pe produs

q - volumul fizic

Analiza costurilor indirecte unitare se prezinta astfel:

![]()

![]()

1. Influenta modificarii volumului fizic:

![]() unde:

unde:

- ![]() se poate calcula sau

se poate calcula sau ![]() , sau

, sau ![]() ;

; ![]()

2. Influenta modificarii cheltuielilor indirecte

![]() .

.

Intrebari recapitulative

1. Semnificatia analizei modificarii absolute a costurilor salariale?

2. Analiza modificarii relative a costurilor salariale.

3. Crea este continutul si semnificatia economica a analizei eficientei costurilor salariale ?

4. Ce indicatori se folosesc pentru analiza eficientei costurilor salariale ?

5. Continutul si importanta analizei cheltuielilor cu amortizarea.

6. Care este continutul analizei costului unitar?