|

|

|

|

STRATEGII FINANCIARE DE INTREPRINDERE - MASTER

ANALIZA POLITICII DE DIVIDENDE A FIRMELOR COTATE LA BURSA

1. Continutul politicii de dividend

Politica de dividend reprezinta ansamblul deciziilor si tehnicilor folosite pentru determinarea nivelului dividendelor ce pot fi distribuite actionarilor. Ea determina impartirea profiturilor obtinute in plati catre actionari si fonduri retinute pentru a fi reinvestite in afaceri. Profiturile obtinute reprezinta una din cele mai semnificative surse de finantare a cresterii intreprinderilor.

O abordare mai rezonabila este aceea ca firma sa isi determine bugetul de investitii inainte. Astfel, decizia cu privire la dividende va avea un impact asupra noilor fonduri din exterior care trebuie obtinute. O rata mai mare a dividendelor inseamna o rata mai mica a profiturilor acumulate si deci trebuie sa se apeleze in masura mai mare la noi fonduri din exterior pentru finantarea proiectelor de investitii. In analiza politicii de dividend se urmaresc doi indicatori :

Rad =dividende/profit net x 100 sau

Rad = DPS/EPS x 100 (unde DPS - dividend pe actiune si EPS - profit pe actiune)

Rdiv = DPS/P x 100

Fluxurile de numerar catre actionari, mai mari ca urmare a stabilirii unei rate mai mari a dividendelor , vor duce in acelasi timp la o rata scazuta , atat a profiturilor cat si a dividendelor viitoare. Astfel, politica de dividende are doua efecte contradictorii.

Politica optima de dividende penrtu o firma gaseste echilibrul intre dividendele curente de platit si rata cresterii viitoare, astfel incat pretul actiunilor firmei sa fie maxim.

2. Teoriile politicii de dividende

Teoria irelevantei dividendului a avut ca principali exponenti Merton Miller si Franco Modigliani au sustinut ideea ca politica pe dividende nu are efect, nici asupra pretului pe piata al actiunilor firmei, nici asupra costului capitalului. La inceputul anilor 1960, ei au scris ca valoarea unei firme este determinata numai de puterea sa de castig si de gradul de risc al afacerilor, adica cu alte cuvinte au argumentat ca valoare unei firme depinde numai de venitul generat de activele acesteia, si nu de felul in care acest venit este repartizat intre dividende si profituri acumulate. Merton Miller si Franco Modigliani au ajuns la concluzia ca o crestere a dividendelor cere ca firma sa emita capital social suplimentar, pentru a finanta bugetul de investitii stabilit anterior.

In figura de mai jos este reprezentata teoria lui Miller si Modigliani comparativ cu teoria Gordon - Lintner. Punctul 1 contine pozitia lui Miller si Modigliani. Aici graficul ne arata ca pentru orice politica de dividende, Ks=D1/P0+g=constant la 13,3%, astfel, rata de castig ceruta pentru valoarea mobiliara respectiva este constanta la valoarea de 13,3%, indiferent daca profitul vine in intregime sub forma unui castig din dividende sau sub forma unui castig de capital sau sub forma unei combinatii dintre cele doua posibilitati.

Punctul 2 reia relatia stabilita de Miller si Modigliani, dar prezinta sub forma de linie punctata pozitia Gordon - Lintner. Gordon - Lintner au sustinut ca un dividend " in mana" este mai putin riscant decat un posibil castig " pe gard", astfel incat investitorii cer venit total mai mare decat componenta castigului de capital are o proportie mai importanta din total, decat componenta castigului din dividende.

castig din dividende (%)

![]()

13,3%

![]()

Ks = D1/P0 )+g=constant= 13,3%

Ks = D1/P0 )+g=constant= 13,3%

![]()

![]() 10%

10%

![]()

![]() 3,3%

3,3%

![]() rata de crestere(%)

rata de crestere(%)

0 3,3% 10%13,3%

![]()

13,3%

Ks = D1/P0 )+g nu este constant

Ks = D1/P0 )+g nu este constant

![]()

![]() 10% Ks creste pe masura ce dividendele se reduc si

rata

10% Ks creste pe masura ce dividendele se reduc si

rata

crestere g creste

![]()

![]() 3,3%

3,3%

rata de crestere(%)

![]() 0 3,3% 10%13,3% 16%

0 3,3% 10%13,3% 16%

Aceste doua teorii ofera managerilor de corporatii sfaturi contradictorii. Calea cea mai logica este testarea empirica a celor doua teorii. S- au efectuat mai multe testari in incercarea de a se determina adevarata relatie existenta intre castigul din dividende si rata de rentabilitate ceruta.

3. Factorii care influenteaza politica de dividende. Formele dividendelor

Firmele isi aleg o anumita politica de dividende pe baza conceptelor echipei manageriale dar tinand cont si de alti factori care urmeaza a fi descrisi:

Reglementarile juridice- prevad faptul ca dividendele trebuie platite din profituri(din anul current sau din anii precedenti).

Disponibilitatea numerarului, conform caruia dividendele in numerar pot fi platite numai in numerar. Astfel, o criza de numerar in contul current din banca poate restrictiona plata dividendelor. Totusi capacitatea de a imprumuta poate neutraliza acest factor.

Necesitatea de a rambursa datoriile. Atunci cand o firma a emis actiuni/ obligatiuni pentru a-si procura resurse financiare necesare extinderii activitatii, ea se confrunta cu 2 alternative:

a). poate refinanta datoria atunci cand aceasta ajunge scadenta, prin emisiunea altor valori mobiliare;

b). poate sa stabileasca prevederi pentru rambursarea datoriei contractate. Daca se decide rambursarea , atunci firma va fi nevoita sa retina profitul, nemaiacordand dividende.

Restrictiile impuse prin contractele de credit. Contractele de credit, mai ales pe termen lung, restrang capacitatea firmei de a plati dividende in numerar. Asemenea restrictii protejeaza creditorul si prevad ca:

a). dividendele viitoare pot fi platite numai din castigurile obtinute dupa semnarea contractului de credit. Asadar ele nu pot fi platite din profiturile accumulate in trecut;

b). nu se pot plati dividende cand capitalul de lucru (fondul de rulment net) este mai mic decat o anumita suma specificata;

Posibilitatea accelerarii/amanarii proiectelor de investitii va permite firmei sa isi respecte cu usurinta partea din profit destinata platii dividendelor;

Accesul la pietele de capital. Daca o firma are nevoie de resurse pentru a-si finanta o investitie, ea poate utiliza fie capitalul propriu (ca urmare a acumularilor de profit), fie emisiunea de noi actiuni.

Controlul . Daca echipa manageriala este interesata de mentinerea controlului, ea ar putea san u fie dispusa sa vanda sis a emita noi actiuni deoarece s-ar diminua puterea de control a grupului dominant in intreprindere. Asadar, compania ar putea sa retina o proportie mai mare din profituri decat ar fi necesar, daca nu ar exista aceasta problema.

Dividendele distribuite de societatile comerciale imbraca trei forme:

4. Analiza politicii de dividende pentru companiile cotate la bursa - Categoria I

Politica de dividende a unei societati listate la Bursa de Valori Bucuresti a fost dintotdeauna unul din factorii urmariti de investitori si unul dintre criteriile care poate sa faca departajarea intre companiile aflate pe lista de achizitii si cele care sunt evitate.

Spre deosebire de alti parametri mai abstracti care caracterizeaza atractivitatea unei companii, ca multiplicatorii P/E, P/B, indicatori de profitabilitate, lichiditate sau eficienta, sau de alte criterii greu cuantificabile, cum ar fi structura actionariatului, managementul, perspectivele sectorului, dividendul este un factor palpabil, masurabil si perfect lichid.

Motivatia de a imparti profitul an de an este o masura de atragere a actionarilor, asa cum in marketing se folosesc tot felul de instrumente de fidelizare. Scopul final este un succes cat mai mare in atragerea de capital de pe bursa, prin majorarile de capital social cu aport in numerar. De asemenea, dividendul este remuneratia actionarilor mari, castigul lor din afacerea in care si-au investit banii.

Modificarea ratei dividendului poate releva anumite asteptari ale managementului. Pe de o parte o scadere a dividendului poate indica o rata nesustenabila in viitorul apropiat, pe de alta parte ar putea indica anumite proiecte de investitii. La fel, o crestere a ratei dividendului poate indica o asteptare pozitiva pe termen lung referitoare la cresterea companiei, un profit insemnat, dar temporar, care doreste sa fie distribuit actionarilor, dar si lipsa identificarii unor oportunitati de investitii.

In general putem spune ca societatile tind sa isi doreasca mentinerea constanta a ratei de distributie a dividendului din profit sau a valorii absolute a dividendului. Tinand cont de situatia economica actuala, modificarea ratei de dividend poate releva si nevoia de cash a actionarului majoritar. O scadere a profitului si o majorare a ratei de dividend poate ridica anumite semne de intrebare.

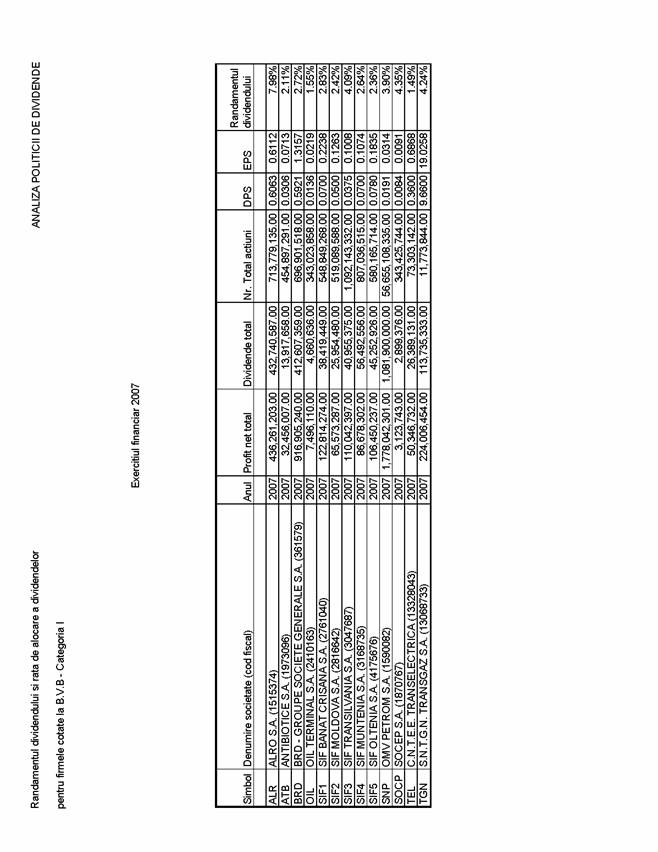

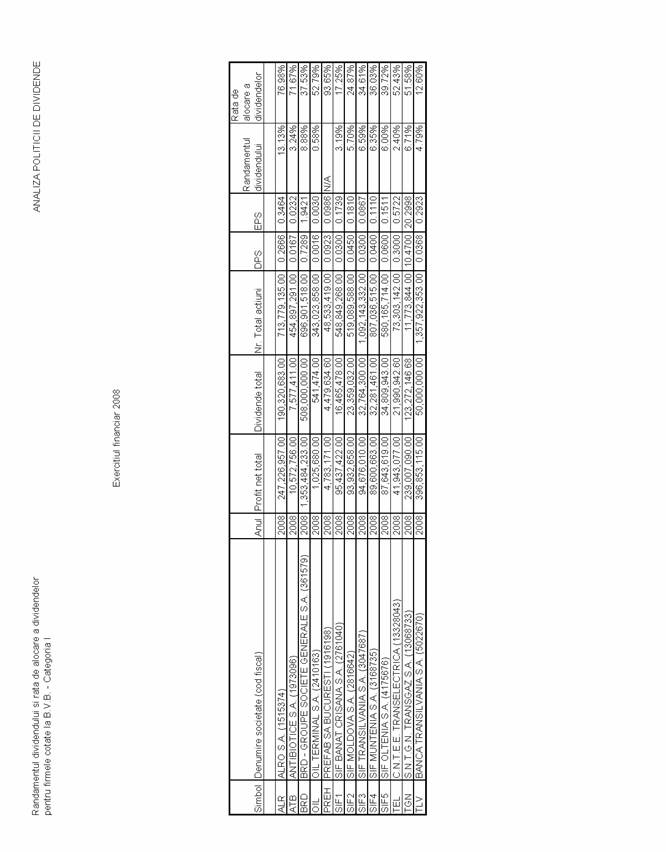

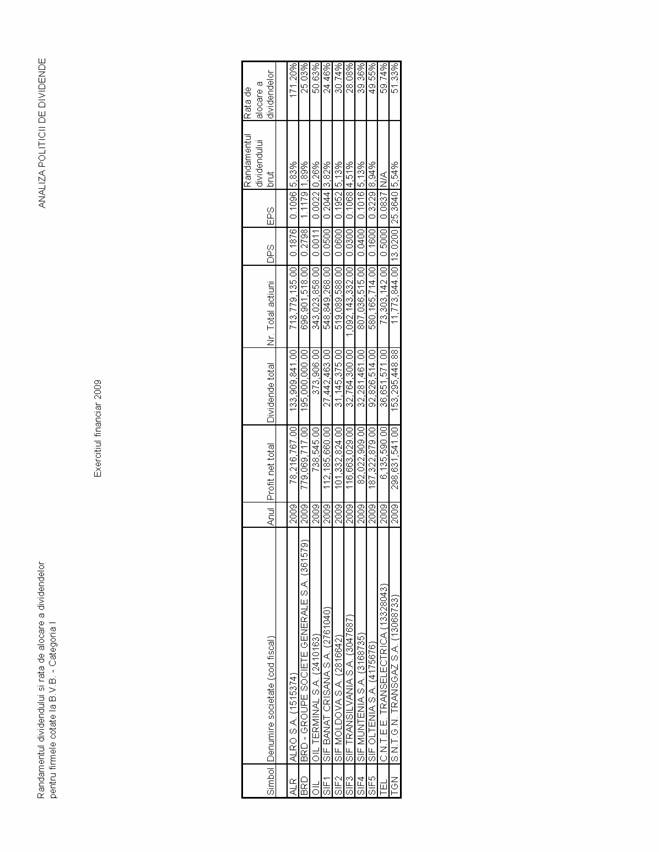

In cadrul acestui studiu vom analiza politica de dividende aferenta profitului din perioada 2007 - 2009, a mediei ratei pentru fiecare companie cotata la Bursa de Valori Bucuresti - Categoria I.

Dupa

cum se remarca in tabelele anterioare, valoarea ratei de alocare de dividende

difera semnificativ intre societatile analizate, variind in 2007 de la 31.28% (SIF BANAT CRISANA) pana la

99.19% (ALRO S.A.), in 2008 de la 12.60% (BANCA TRANSILVANIA S.A.) pana la

76.98% (ALRO S.A), iar in 2009 variaza de la 24.46% (SIF BANAT CRISANA S.A.) si pana la 171.20% (ALRO

S.A.).

De pe piata reglementata a Bursei de Valori Bucuresti, cel mai ridicat randament al dividendului este cel al Alro Slatina (ALR), ceea ce determina o cota a actinuilor mai ridicata decat ale celorlalte firme.

Majoritatea companiilor prezentate mai sus au inregistrat un profit net in scadere pe fondul reducerii cererii in contextul crizei financiare globale, fapt ce s-a reflectat si in valoarea dividendului

Se poate observa ca un sector foarte important al dividendelor este sectorul SIF. Cele cinci fionduri inchise de investitii detin in portofoliile lor un numar ridicat de societati listate, iar dintre acestea multe sunt detineri mari, pachete majoritare de actiuni.

Societatile de investitii financiare au doua surse principale de venit: dividendele de la companiile detinute in portofoliu si vanzarile de participatii. Din 2007 si pana in 2009 dividendele totale incasate de cele cinci SIF-uri nu au atins niciodata o pondere de 50% din venitul total al lor (in particular, a sarit si de 60% la unele SIFuri, un exemplu ar fi SIF Banat-Crisana si SIF Oltenia in 2008). In anii in care SIFurile au vandut participatii de mari dimensiuni (pachete mari la companii mari) dividendul a scazut ca pondere in

venituri, insa per total SIF-uri aceasta pondere nu a scazut niciodata sub 22%. Prin urmare, importanta dividendelor pentru aceste societati este evidenta, motivandu-le sa le aprobe in continuare la societatile unde au controlul.

Exista anumite companii unde politica de dividend este cunoscuta. In primul rand la companiile unde actionarul majoritar este statul legislatia prevede distribuirea de dividende in cuantum a minim 50% din profitul net daca prin legi speciale nu se prevede altfel. In al doilea rand, la companiile unde SIF-urile detin controlul, avand in vedere ponderea importanta a dividendelor incasate in profitul SIF-urilor, exista motivatia

de a aproba dividende mari. Totusi aceste dividende mari pot afecta in mod negativ abilitatea acestor companii de a creste.

Luand in considerare continuitatea politicii de dividend in ultimii cinci ani, ratele de alocare a dividendelor, precum si rezultatele financiare din 2009, se pot identifica acele companii care au cele mai ridicate sanse de a acorda dividende si pentru acest an. Astfel, actionarii companiilor de stat (Transgaz si Transelectrica), ai celor din sectorul financiar (SIF-uri, BRD, Banca Transilvania), ai unor companii de la categoria I (Alro, Antibiotice, Oil Terminal ar putea fi recompensati si in anul 2010 cu dividende importante.

Existenta dividendelor in cazul societatilor unde statul controleaza pachetul majoritar este determinata de legislatia care prevede ca aceste societati sa distribuie dividende in cuantumul a 50% din profitul net anual, daca prin legi speciale nu se prevede altfel. Astfel, analistii Prime Transaction au estimat, pe baza ratei medii de distribuire din anii precedenti, ca dividendul aferent profitului din 2009 pentru Transelectrica este cuprins intre 0,0228 si 0,0399 lei/actiune, in timp ce actionarii Transgaz ar putea primi intre 10,4151 si 12,9771 lei/actiune sub forma de dividend.

Si actionarii celor cinci SIF-uri vor fi recompensati cu dividende cash in acest an, managerii SIF Transilvania si SIF Muntenia anuntandu-si deja propunerea. Astfel, actionarii SIF 3 vor primi cel mai probabil un dividend in valoare de 0,03 lei/actiune, la fel ca in anul precedent, in timp ce valoarea propusa pentru SIF 4 ajunge la 0,04 lei/actiune - nivel similar celui distribuit in 2009. Pentru SIF Banat-Crisana, analistii Prime Transaction au calculat un dividend potential intre 0,0611 si 0,1356 lei/actiune - valori mult peste nivelul din anul precedent, in timp ce intervalul pentru SIF Moldova este intre 0,761 si 0,1352 lei/actiune. Cea mai mare valoare a dividendului pare a reveni actionarilor SIF Oltenia, pentru care s-a estimat un interval intre 0,1442 si 0,2072 lei/actiune.

Pentru BRD, dividendul minim a fost estimat la 0,4346 lei/actiune, in timp ce valoarea maxima ajunge la 0,5129 lei/actiune, valori mult mai scazute decat dividendul repartizat pentru 2009. Chiar daca BRD are o rata de distribuire a dividendului mai mica de 50%, aceasta este stabila de la un an la altul, fapt care garanteaza mentinerea politicii si pentru 2010. Banca Transilvania si-a schimbat anul trecut politica de distribuire, odata cu lipsa de lichiditati din sistemul financiar banca renuntand la distribuirea de actiuni gratuite in favoarea dividendelor cash. Daca isi va mentine aceeasi politica si pentru acest an, actionarii ar putea primi un dividend de 0,0072 lei/actiune.