|

|

|

|

Societatea comerciala in care s-a efectuat practica este S.C. UPETROM 1 MAI S.A. Ploiesti.

Societatea activeaza in domeniul industrial, obiectul activitatii fiind fabricarea de echipament petrolier, masini si utilaje.

Ca in orice activitate industriala, pentru buna functionare a fluxului de fabricatie, procesul de productie trece prin toate fazele, plecand de la aprovizionare cu materii prime si materiale, pana la desfacerea produsului finit. Structura societatii este de conducere de tip piramidal, fiind realizata pe sectoare, ateliere, sectii si fabrici care conlucreaza intre ele, dotarea acestora si nivelul de pregatire profesionala permitand realizarea diferitelor componente, subansamble si chiar produse, utilaje si masini uneltein functie de necesitati. De asemenea in cadrul societatii se pot obtine componentele turnate din fonta, otel, neferoase din componenta produselor, in turnatoria proprie. Depozitul de componente si semifabricate standardizate furnizeaza sectiilor reperele necesare. Profilele aduse din comert (profile cornier de diferite dimensiuni si forme, tevi etc.) se debiteaza in cadrul sectiei specializate in acest scop. Prelucrarile care se aplica semifabricatelor se realizeaza in functie de produsul care urmeaza a fi realizat in sectiile care au dotarea adecvata obtinerii produsului finit, urmand ca asamblarea produsului sa se faca ori la sectia care a realizat reperul ori la alta sectie. De asemenea, in cadrul societatii functioneatza o sectie de tratamente termice si termochimice, in care reperele capata caracteristicile fizico-mecanice prescrise de proiectant. Tot in cadrul societatii functioneaza o sectie in care se executa repere si subansamble ajutatoare procesului de fabricatie, cum ar fi matrite, sabloane, dispozitive etc. Societatea dispune de servicii de proiectare si pregatirea fabricatiei atat la nivel central (independent de sectii) cat si in sectii. In cadrul acestor servicii se pun bazele calculului economico-financiar al productiei. Astfel, dupa ce proiectul desenele de ansamblu si de executie este finalizat, pe baza comenzii lansate in urma incheierii unui contract, se procedeaza la calculul consumului de materiale (pe baza centralizatorului de materiale) si al manoperei de executie (pe baza extrasului de manopera). Rezulta astfel antecalculatia produsului. Dupa acest pas, se negociaza pretul produsului dupa se emite comanda de executie care nu se emite decat dupa semnarea contractului intre beneficiar si fabricant. Pentru ca ciclul de fabricatie sa functioneze corect, trebuie ca legaturile dintre compartimentele care conlucreaza la realizarea productiei sa fie optimizate.

Astfel se disting doua faze:

1. din punct de vedere al realizarii productiei, de la proiectant, mapa cu desenele de executie ajunge la serviciul tehnologic, unde, tehnologul desemnat cu intocmirea tehnologiei de fabricatie impreuna cu consumistul stabilesc consumurile de materiale si tehnologia de executie. Dupa ce acestea s-au efectuat, pe baza formularelor specifice, nomenclator de structura si fise de tehnologie, urmeaza lansarea in executie a produsului, aceasta efectuandu-se atat pentru materiale bonuri de material cat si pentru manopera fise de manopera. Pe baza bonurilor de material se face aprovizionarea cu materii prime, materiale si semifabricate, iar urmarindu-se filmul tehnologic prescris de tehnolog in fisele de tehnologie, se realizeaza piesele componente, subansamblele si in final produsul in sine. In paralel cu realizarea pieselor si subansamblelor, se face urmarirea productiei pentru a preintampina eventualele disfunctionalitati in cadrul procesului de productie cum ar fi de exemplu corectarea unor erori functionale aparute la proiectarea produsului, derogari de materiale atunci cind materialul cerut de proiectant nu a putut fi aprovizionat etc.

2. din punct de vedere financiar-contabil, se stabilesc cheltuielile cu materialele (din bonurile de material), cheltuielile cu utilitatile (pe baza rapoartelor de lucru de la locul de munca). Acestea din urma mai poarta numele de cheltuieli de regie. Cheltuielile cu munca vie din fisele de manopera lansate, pe baza pontajului zilnic.

Orice operatiune economico-financiara se consemneaza in momentul efectuarii ei intr-un document care sta la baza inregistrarilor in contabilitate, dobandind astfel calitatea de document justificativ. Documentele justificative care stau la baza inregistrarilor in contabilitate angajeaza raspunderea presoanelor care le-au intocmit, precum si a celor care le-au inregistrat in contabilitate. Acestea pot fi clasificate in: documente cu regim special; alte documente.

Principalele documente cu regim special sunt: facturile, avizele de expeditie si chitantele.

Seriile precum si numarul acestor documente sunt date de unitatea patrimoniala, printr-o decizie elaborata de administratorul societatii. Numerotarea documentelor cu regim special este organizata de conducatorul compartimentului financiar contabil, directorul economic sau contabilul sef.

Factura este documentul justificativ in care se inregistreaza vanzarea produselor finite, prestarilor de servicii si a altor bunuri catre terte persoane. Pe baza facturii se intocmeste nota de receptie pe baza careia se inregistreaza intrarea bunurilor in gestiunea cumparatorilor. Furnizorul, pe baza facturii intocmite, inregistreaza creanta fata de cumparator.

Avizul de expeditie cuprinde aceleasi elemente ca si factura. Deosebirea dintre cele doua documente este data de rolul acestora. Avizul de expeditie este documentul justificativ de provenienta a marfurilor si serviciilor prestate pe timpul transportului. Pe baza acestuia unitatea emitenta are obligatia ca in termen de 5 zile sa intocmeasca factura care trebuie sa aiba acelasi continut ca si avizul de expeditie, fara a modifica cantitatile si pretul de livrare. Chitanta este documentul justificativ prin care cumparatorul justifica stingerea datoriei fata de furnizor.

In evidenta contabila se folosesc o serie de documente care nu au regim special fiind folosite pentru a evidentia relatiile economice intre unitatea patrimoniala si angajati, fluxurile de trezorerie, extrasele bancare, chitanta de casa interna.

Statul de plata este documentul prin care se evidentiaza obligatiile unitatii fata de salariati, precum si obligatiile salariatiilor fata de bugetul de stat consolidat. Retinerile din salariul brut al salariatilor in anul 2008 evidentiate in statul de salariu sunt: Contributia pentru asigurarile sociale de stat 9,5%; Contributia la fondul de somaj 0,5%; Contributia la fondul de sanatate 6,5%; impozitul pe salariu 16 % din salariul net din care se scade deducerea personala.

Pe baza statului de salariu se calculeaza si evidentiaza si obligatia angajatorului fata de bugetul consolidat al statului. Aceste obligatii in anul 2008 sunt: Contributia la asigurarile sociale de stat 19,5%; Contributia la fondul de somaj 1%; Contributia la fondul asigurarilor sociale de sanatate 5,5%; Concedii si indemnizatii 0,85%; Fond de garantare salarii 0,25%; Cea de-a zecea obligatie al fiecarui angajator este fondul de accidente si boli profesionale care se calculeaza in functie de codul CAEN care reprezinta activitatea de baza desfasurata de fiecare societate comerciala conform clasificarilor activitatilor in Romania.

Nota de receptie este documentul pe baza caruia se inregistreaza intrarea bunurilor in unitatea economica. Receptia si evidentierea notelor de receptie pentru bunuri de natura materiilor prime, materiale, obiecte de inventar, se face la pretul de achizitie. Pentru marfuri la unitatile comerciale cu amanuntul receptia se face la pretul cu amanuntul. Acesta cuprinde pretul de achizitie, adaosul comercial si T.V.A. (19,5%).

Chitanta interna de casa este documentul prin care se realizeaza ridicarea sau depunerea de numerar de catre persoane fizice. Ridicarile de numerar pot sa aiba loc pentru diverse activitati ca: depunere de numerar la banca; avans spre decontare; salarii neridicate, etc.

Extrasul de cont care consemneaza intrarile si iesirile de bani din conturite bancare.

Declaratiile fiscale sunt documente elaborate de unitatile patrimoniale prin care se declara contributiile la bugetul consolidat al statului. Principalele declaratii care se depun sunt urmatoarele: Declaratia privind obligatiile fata de bugetul de stat (Declaratia 100); Declaratia privind obligatia fata de celelalte bugete (Declaratia 102); Declaratia la fondul de sanatate; Declaratia la fondul de somaj; Declaratia la fondul asigurarilor sociale de stat; Declaratia la fondul de sanatate privind concediile si indemnizatiile; Declaratia anuala privind impozitul pe profit; Declaratia de T.V.A.

Organizarea contabilitatii se realizeaza in conformitate cu Legea Contabilitatii Nr. 82/1991, republicata in temeiul art. III din Ordonanta Guvernului nr. 61/2001, pentru modificarea si completarea Legii Contabilitatii Nr. 82/91 precum si O.M.F.P. nr. 1752/2005 ,,Noile Reglementari Contabile conforme cu directivele europene.

Conform Legii 82 contabilitatea are rolul de a masura, evalua gestiunea activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obtinute din activitatea desfasurata.

Contabilitatea se tine in limba romana si in moneda nationala iar pentru operatiile efectuate in valuta, se tine atat in moneda nationala cat si in valuta.

Raspunderea pentru organizarea si conducerea contabilitatii revine administratorului societatii.

Contabilitatea se organizeaza de regula in compartimente distinct conduse de directorul economic sau contabil sef. Aceste persoane trebuie sa aiba studii economice superioare si raspund impreuna cu personalul din subordine de organizarea si conducerea contabilitatii, in conditiile Legii.

Orice operatiune economico financiara efectuata se consemneaza in momentul efectuarii ei intr-un document care sta la baza inregistrarilor in contabilitate, dobandind astfel calitatea de document justificativ. Documentele justificative care stau la baza inregistrarilor in contabilitate angajeaza raspunderea persoanelor care le-au intocmit, vizat si aprobat precum si a celor care le-au inregistrat in contabilitate. Inregistrarea in contabilitate a elementelor de active se realizeaza la pretul de productie sau la pretul de achizitie.

Creantele si datoriile se inregistreaza in contabilitate la valoarea lor nominala.

Societatile comerciale au obligatia de a inventaria elementele de activ si pasiv cel putin o data pe an. Rezultatele inventarierii se inregistreaza in contabilitate, plusurile sau minusurile de active se evidentiaza pe baza notelor contabile elaborate in conformitate cu legea. Reevaluarea activelor imobibizate se face la valoarea justa a acestora, care se determina pe baza unor evaluari efectuate de evaluatori autorizati. Detinerea, cu orice titlu, de bunuri materiale, titluri de valoare, numerar si alte drepturi si obligatii precum si de efectuarea de operatiuni economice fara sa fie inregistrate in contabilitate, sunt interzise.

Rezultatele economice (profit sau pierdere) se stabilesc lunar, cumulate de la inceputul anului. Rezultatul definitiv al exercitiului financiar se stabileste la inchiderea anului financiar.

Repartizarea profitului se efectueaza pe destinatiile legale prevazute de lege.

Impozitul pe profit datorat bugetului de stat se calculeaza si inregistreaza lunar iar virarea acestuia se efectueaza de regula trimestrial.

Registrele obligatorii de contabilitate sunt: Registrul jurnal; Registrul inventar; Cartea mare.

Registrele de contabilitate se completeaza lunar si au menirea de a identifica si controla operatiunile cantabile efectuate. Registrele de contabilitate precum si documentele justificative care stau la baza inregistrarilor contabile se inregistreaza in arhiva unitatilor economice timp de 10 ani, cu exceptia statelor de salarii, care se pastreaza timp de 50 de ani. In caz de pierdere, sustragere sau distrugere a unor documente contabile se vor lua masurile necesare de reconstituire a acestora in termen de 30 de zile de la constatare.

Persoanele juridice care desfasoara activitati cu caracter lucrativ, au obligatia sa intocmeasca situatii financiare anuale, inlcusiv in situatia fuziunii, divizarii sau incetarii activitatii acestora. Situatiile financiare anuale se compun din: bilant; cont de profit si pierdere; situatia modificarilor capitalului propriu; situatia fluxurilor de trezorerie; politici contabile; note contabile.

Persoanele juridice intocmesc situatii financiare anuale in conformitate cu Ordinul M.F.P. nr. 1752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene.

Persoanele juridice care la data bilantului depasesc limitele a doua dintre urmatoarele 3 criterii, denumite in continuare criterii de marime (total active - 3.650.000 ; cifra de afaceri neta - 7.300.000 ; numarul mediu de salariati in cursul anului financiar 50) intocmesc situatii financiare anuale care cuprind: bilant; cont de profit si pierdere; situatia modificarilor capitalului propriu; situatia fluxurilor de trezorerie; note explicative la situatiile financiare anuale.

Persoanele juridice care la data bilantului nu depasesc limitele a doua dintre criteriile de marime, intocmesc situatii financiare simplificate care cuprind: bilant prescurtat; cont de profit si pierdere; note explicative la situatiile financiare anuale simplificate.

Potrivit legii contabilitatii, situatiile financiare trebuiesc insotite de o declaratie scrisa de asumare a raspunderii conducerii persoanei juridice pentru intocmirea situatiilor financiare anuale in conformitate Cu Directiva a IV-a a Comunitatii Economice Europene.

Persoanele juridice care intocmesc situatii financiare anuale (nesimplificate) sunt supuse auditului financiar. De asemenea intocmesc situatii financiare anuale si societatile comerciale ale caror valori mobiliare sunt admise la tranzactionare pe o piata reglementata.

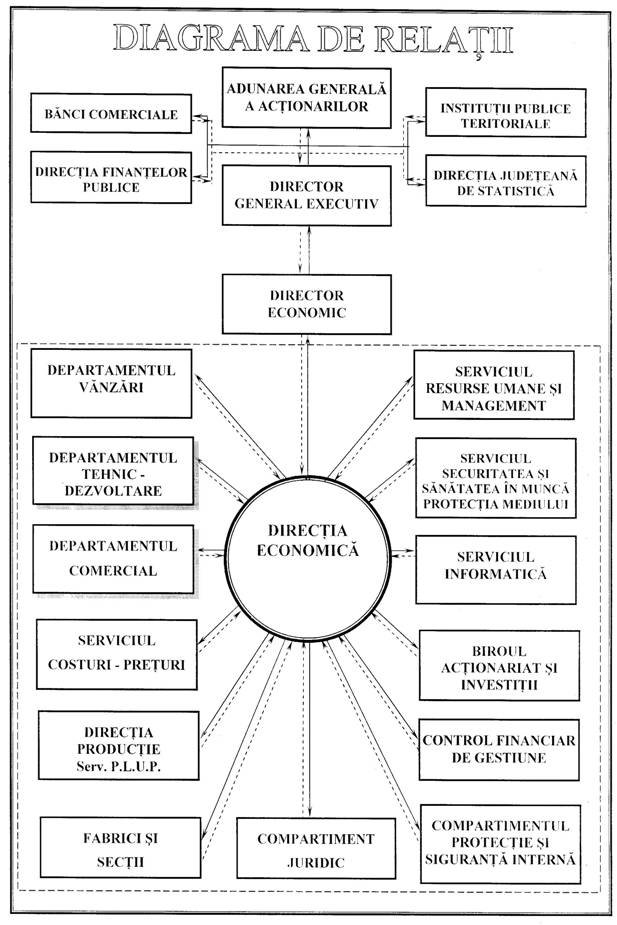

DIRECTIA ECONOMICA gestioneaza ansamblul domeniilor de activitate prin care se realizeaza obiectivele economice necesare proceselor de rnunca ale unitatii precum si inregistrarea, analiza si evidenta rezultatelor economice din cadrul unitatii. Ea este subordonata Directorului General Executiv si are in principal urmatoarele domenii de activitate:

a) Domeniul financiar care reprezinta activitatile prin care se realizeaza obiectivele privind obtinerea si folosirea mijloacelor financiare necesare unitatii precum si inregistrarea si evidenta in expresia valorica si analizarea fenomenelor financiar economice;

b) Domeniul gestionarii patrimoniului societatii (identificarea, analiza, inregistrarea si evidenta valorica a valorilor patrimoniale, miscarile si modificarile intervenite in urma operatiilor patrimoniale aferente, cheltuieli, venituri, pierderi si rezultate obtinute, precum si prevenirea oricaror prejudicii economice aduse unitatii);

c) Activitatea de urmarire si analiza economica a indicatorilor privind realizarea productiei, evolutia fortei de munca, utilizarea fondului de timp de munca si a fondului de salarii.

Prin determinarea si analizarca rezultatelor financiarcontabile si analizarea indicatorilor economici, Directia Economica adopta si actiuni preventive si corective pentru desfasurarea eficienta a activitatii productive, diminuarea/eliminarea si recuperarea pierderilor si obtinerea de profit.

Directia Economica colaboreaza cu toate compartimentele functionale si operationale ale societatii, cu alti agenti economici, cu organe de sinteza si statistica, cu Directia de Finante Publice, banci comerciale, Inspectoratul Teritorial de Munca, Agentia de Ocupare a Fortei de Munca a judetului Prahova (AFOM), etc.

Directia Econornica este condusa de Directorul Economic si are urmatoarea structura organizatorica: Serviciul Financiar; Serviciu1 Contabilitate Generala; Serviciul Indicatori, Analiza economica si salarii.

Directia Economica organizeaza si raspunde de gestionarea patrimoniului, in concordanta cu legislatia in vigoare si statutul societatii, coordoneaza si evalueaza la nivel de societate activitatile financiar-contabile, urmarire realizare indicatori econornici si analize economice, analiza si raportarea salariilor, in care scop:

stabileste Bugetul de Venituri si Cheltuieli (B.V.C.) al societatii, il defalca pe obiective, trimestre si luni si urmareste derularea acestuia in procesul de fabricatie, analizeaza rezultatele si ia masurile corective necesare;

stabileste instructiuni cu privire la intocmirea proiectului B.V.C. de catre subunitatile economice ale societatii, in vederea urmaririi si realizarii obiectivelor stabilite in aceste bugete;

organizeaza si asigura mijloacele financiare necesare desfasurarii activitatii de dezvoltare sociale, etc., stabileste instructiuni/proceduri de lucru si urmareste folosirea eficienta a acestora;

determina necesarul de mijloace circulante in conditiile accelerarii vitezei de rotatie in functie de sursele de finantare;

stabileste planul de credite pe termen scurt, mediu si lung si il sustine la bancile de finantare, urmareste si raspunde de rambursarea la scadenta a acestor credite;

urmareste si raspunde de virarea la termenele legale a sumelor cuvenite bugetului de stat. bugetului local, bugetului de asigurari sociale si fondurilor speciale;

urmareste si analizeaza incasarile din export in valuta, precum si cheltuielile efectuate in valuta;

analizeaza operativ evolutia indicatorilor financiari, a valorii creditelor si a stadiului si posibilitatea de rambursare a acestor credite si prezinta rapoarte Directorului General Executiv;

urmareste derularea documentatiilor de finantare a obiectivelor de investitii si exercita masuri corective;

organizeaza si controleaza la nivelul societatii contabilitatea patrimoniului, potrivit legii statutului societatii, stabileste instructiuni/proceduri de lucru, unitare de evidenta si analiza a cheltuielilor, de efectuare a inventarierii tuturor elementelor patrimoniale ale societatii, inclusiv pentru activele cuprinse in conturi in afara bilantului;

controleaza si analizeaza modul de intocrnire a balantelor contabile de verificare lunar pe conturi in toate compartimentele financiar-contabile din societate;

organizeaza inventarierea periodica a tuturor valorilor materiale;

analizeaza inventarul produselor si materialelor aflate in stoc si al productiei neterminate la termene, si propune masuri economice corective de rezolvare a acestor situatii;

coordoneaza si analizeaza lunar si trirnestrial elaborarea anexelor la bilantul contabil si raportul explicativ, cu privire la situatia financiara a societatii;

urmareste stabilirea lunara a cotei principalilor indicatori economici: productia marfa (P.M.). cheltuielile la 1000 lei P.M., vanduta si incasata si analizeaza rezultatele obtinute in activitatea productiva (profit san pierdere);

coordoneaza activitatea de urmarire si analizare a indicatorilor economici care reflecta modul de realizare al produselor si serviciilor, evolutia fortei de munca corelata cu fondul de salarii stabilit;

coordoneaza actiunea de stabilire a fondului de salarii, repartizarea pe compartimente functionale si operationale pentru negocierea salariilor conform C.C.M.;

coordoneaza elaborarea Regulamentului dc salarizare si a metodologiei de aplicare si controleaza modul de aplicare in cadrul societatii;

coordoneaza metodologic plata drepturilor si obligatiilor salariale in societate in conformitate cu legislatia in vigoare si cu prevederile Contractului Colectiv de Munca;

la inceputul anului stabileste regia generala a societatii si o transmite la Departamentul Vanzari, pentru determinarea pretului de ofertare a produselor la clienti;

coordoneaza metodologic toate compartirnentele financiar-contabile din socictate, si urmareste asigurarea instructiunilor/procedurilor de lucru unitare si actelor normative legale cu privire la activitatile financiar-contabile, analiza costurilor de productie;

asigura activitatea de control preventiv: stabileste instructiuni in acest sens;

participa in colaborare cu Oficiul Juridic si alte compartimente functionale la concilierea, la actiunile de arbitraj si la instantele judecatoresti pentru rezolvarea refuzurilor neintemeiate de incasare a creantelor;

asigura si raspunde de gestionirea patrimoniului in concordanta cu legislatia, statutul societatii si instructiunile stabilile pentru toate compartimentele functionale si operationale;

asigura intocmirea hartii si procesului pentru toate activitatile directiei;

asigura intocmirea si realizarea Planului de calitate cu obiectivele procesuale ale Directiei Economice;

asigura implementarea si mentinerea sisternului calitatii pentru activitatile desfasurate in cadrul Directiei Economice in conformitate cu Manualul calitatii si procedurile de sistem aferente.

SERVICIUL FINANCIAR reprezinta ansamblul proceselor prin care se obtin resursele financiare necesare atingerii obiectivelor. Pentru desfasurarea eficienta a activitatilor, Compartimentul Financiar exercita in principal subactivitatile de previzionare si executie financiara, in care scop:

coordoneaza la nivel de societate intreaga activitate financiara;

participa la elaborarea strategiei si politicii globale a societatii;

fundamenteaza politica financiara a societatii;

elaboreaza B.V.C. al societatii si urmareste realizarea obiectivelor stabilite;

solicita pentru nevoile suplimentare de fonduri ce apar in cursul trimestrului, credite de la banci;

efectueaza studii si analize cu privire la cifra de afaceri, profit, eficienta fondurilor de productie, evolutia acumularilor banesti, a structurii cheltuielilor materiale si a altor indicatori financiari;

recalculeaza periodic necesarul mijloacelor circulante si ia masuri pentru accelerea vitezei de rotatie a acestora;

urmareste situatia stocurilor de valori materiale si ia masuri pentru incadrarea in normativul total al mijloacelor circulante;

participa la stabilirea preturilor si tarifelor pentru produsele si serviciile oferite de societate;

asigura repartizarea profitului cu respectarea prevederilor bugetare si legale in vigoare;

stabileste instructiuni cu privire la intocmirea B.V.C. de catre toate subunitatile economice ale societatii si asigura implementarea si aplicarea acestora;

organizeaza si asigura folosirea eficienta a mijloacelor financiare necesare desfasurarii activitatilor productive cat si pentru dezvoltare, instruire, etc.;

stabileste planul de credite pe termen scurt, rnediu si lung si il sustine la bancile de finantare;

analizeaza operativ evolutia indicatorilor financiari, a valorilor creditelor, a stadiului si posibilitatilor de rambursare precum si a creantelor existente;

urmareste si analizeaza derularea operatiilor de finantare a obiectivelor de investitii;

coordoneaza activitatea de control preventiv la nivel de societate, stabilind instructiuni de lucru;

opreste prin analiza si control preventiv inainte de efectuare, operatiile financiare ilegale, ineficiente si fara fundamentare economica, care ar conduce la imobilizare fondurilor si prejudicierea patrimoniului societatii;

asigura intocmirea hartii si fisei procesului pentru toate activitatile compartimentului;

asigura intocmirea, realizarea planului de calitate cu obiectivele procesuale ale compartimentului.

Pentru realizarea atributiilor ce-i revin Compartirnentului Financiar, colaboreaza cu toate compartimentele functionale ale societatii, cu contabilitatile subunitatilor economice din societate, exercita relatii functionale cu: Banci Cornerciale, Directia Generala de Administrare a Marilor Contribuabili, alte unitati bancare, Serviciul Public de Finante Locale. etc.

Compartimentul Financiar este organizat la nivel de serviciu. Structura organizatorica este: Planificare si Analiza Financiara; Biroul Decontari; Control Preventiv; Casieria Centrala.

1. Planificare si Analiza Financiara

asigura fundamentarea politicii financiare;

intocmeste pe baza analizei si a calculelor dc fundamentare si in corelatie cu indicatorii celorlalte sectiuni de plan (aprovizionare, productie, desfacere, investitii, alte activitati) proiectul Bugetului de Venituri si Cheltuieli pentru anul de plan defalcat pe trimestre, prin care se asigura:

realizarea veniturilor din incasarea productiei si alte incasari la nivelul necesarului care sa acopere cheltuielile si obtinerea unui profit;

limitele admisibile ale cheltuielilor;

asigurarea fondurilor financiare necesare productiei, investitiilor si altor actiuni sociale cu prevederea surselor de constituire (amortismente, credite bancare, etc.).

determina necesarul de rnijloace circulante in conditiile accelerarii vitezei de rolatie si a surselor de finantare (fonduri proprii si credite bancare, etc.)

intocmeste contractul de garantie in numerar pentru salariatii ce indeplinesc calitatea de gestionar, evidenta retinerilor lunare a garantiilor;

intocmeste decontul de taxa pe valoarea adaugata;

verifica decontul dc T.V.A. cu inregistrarile din evidenta contabila;

intocmeste cererea de rambursarc a taxei pe valoarea adaugata;

intocmeste situatia indicatorilor economico - financiari pentru: Banca Nationala si Directia Generala de Administrare a Marilor Contribuabili;

intocmeste fisa de urmarire a indicatorilor financiari;

verificarea tuturor deconturilor de deplasare interne si externe pe intreaga societale;

intocmeste situatia zilelor de diurna acordate salariatilor in vederea stabilirii numarului de bonuri de masa cuvenite;

inregistrarea in evidenta contabila a tuturor avansurilor de deplasare acordate salariatilor;

inregistrarea in evidenta contabila a cheltuielilor gospodaresti si de protocol;

ordonanteaza si inregistreaza sumele primite de salariati ca avantaje din partea societatii (transport CFR gratuit conform C.C.M.);

intocmeste docurnentatia pentru banca in vederea obtinerii valutei necesare deplasarilor externe;

efectueaza studii si analize cu privire la cifra de afaceri, profit, eficienta fondurilor de productie, evolutia acurnularilor banesti, a structurii cheltuielilor materiale si a altor indicatori financiari.

2. Biroul Decontari

tine evidenta operativa a documentelor de plati prin banca (facturi, note dc serviciu de plati), pe care dupa avizare la controlul preventiv le inscrie in jurnalul de cumparari pentru T.V.A. si le preda sub semnatura Serviciului Contabilitate. pentru inregistrare;

pentru toate platile in lei intocmeste ordine de plata, obtine aprobarea prin semnatura si le inregistreaza conform programului de evidenta a platilor restante;

intocmeste trimestrial propuneri privind planul de credite si il sustine la banca de finantare, obtine credite curente pe termen scurt si lung, dupa caz;

urmareste si raspunde de rambursarea la scadenta a creditelor bancare; intocmeste si sustine garantia creditelor; urmareste operativ evolutia indicatorilor financiari si a valorii creditelor;

intocmeste formele pentru obtinerea carnetelor CEC utilizate pentru plati diverse (aprovizionari materiale, taxe transport, comisioane vamale, etc.) precum si pentru suplimentarea lor pe baza referatelor aprobate de conducerea societatii;

urmareste si raspunde de inregistrarea documentelor justificative a tuturor operatiunilor efectuate cu file CEC, corelaza soldurile contabile cu soldul carnetelor CEC, verifica soldul contului bancar;

colaboreaza cu compartirnentul Incasari Compensari in conformitate cu Procedurile dc lucru si aprobate de Directorul Economic prin intocmirea proceselor verbale de compensare extrabancara, primeste procesele verbale de compensare perfectate, inregistrandu-le in evidenta contabila;

prelucreaza extrasele de cont din bancile comerciale, pe care le preda serviciului Contabilitate, cu toate documentele anexa aferente sumelor inscrise pe incasari si plati;

primeste filele CEC pentru vanzarile de produse si materiale, intocmeste borderoul pentru fiecare fila, predandu-le zilnic la banca spre incasare; tine evidenta contabila a CEC-urilor de incasat;

intocmeste scrisorile de girare pentru filele de CEC, le contabilizeaza prin calculator;

tine evidenta operativa a platilor prin conturile curente;

organizeaza si tine evidenta contabila a dobanzilor bancare;

orgamzeaza si tine evidenta incasarilor si platilor prin conturile valutare curente, conturile valutare de acreditive si contul in lei, deschise la unitatile bancare;

intocmeste documentele de plati in valuta si de licitatie valutara pe care le depun la banci;

intocmeste anexa la bilant privind incasarile si platile in valuta;

primeste sentinte civile de la Oficiul Juridic pe care le transmite in acoperire la parat pentru a fi incasate dupa 30 zile de la transmitere, face cunoscut Oficiului Juridic sentintele civile transmise si neincasate pentru a lua masurile juridice.

3. Control Preventiv pentru oprirea inainte de efectuare a operatiilor nelegale, nereale si ineficiente, preintampinand incalcarea dispozitiilor legale, imobilizarea fondurilor si prejudicierea patrimoniului societatii, in care scop:

urmareste ca documentele privind operatiile din care deriva drepturile sau obligatiile patrimoniale ce se prezinta la controlul preventiv sa fie insotite de actele justificative corespunzatoare semnate in prealabil de conducatorul compartimentului de specialitale in care urmeaza sa se efectueze operatia respectiva;

in baza deciziilor aprobate de Directorul General Executiv si a circularelor emise de economic, va verifica cu sprijinul cenzorilor ca documentele si operatiile patrimoniale sa nu fie promovate fara viza Oficiului Juridic aplicand rnasurile legale care se impun in cazul in care se constata incalcarea acestei prevederi;

interzice contabililor, gestionarilor si oricaror altor salariati sa execute sau sa inregistreze operatiile supuse controlului preventiv daca docurnentele nu sunt vizate de cei imputerniciti cu efectuarea acestui control si nu au aprobarea organelor competente;

are obligatia ca, de la caz la caz, sa efectueze verificari pe teren, la depozitele de materiale pentru a confrunta comenzile si contractele cu fisele de evidenta a necesarului si cu normele de consurn, sefii compartimentelor si inlocuitorii acestora avand obligatia de a prezenta documentele cu evidenta la zi pentru exercitarea controlului preventiv; refuzul vizarii documentelor trebuie dat dupa o documentare tehnica cu consultarea, daca este cazul, a Oficiului Juridic;

intocmeste evidenta tuturor refuzurilor de acordare a vizei de control preventiv pentru informarea directorului economic, a conducerii societatii (cand este cazul);

elaboreaza proiectul de dispozitie de serviciu (si o supune spre aprobare conducerii societatii) cu privire la organizarea controlului preventiv, repartizarea nominala a imputernicitilor de control preventiv pe categorii de operatii economice si se ingrijeste de intocmirea listelor cu specimenele de semnatura ale persoanelor irnputernicite sa semneze documentele supuse controlului;

intormeaza periodic conducerea societatii asupra rezultatelor acestei activitati si propune masuri pentru irnbunatatirea acestei activitati.

Documentele supuse verificarii controlului preventiv sunt din urmatoarele domenii:

incheierea contractelor si comenzilor interne pentru aprovizionare si desfacere, a contractelor de comert exterior precum si a contractelor de executari de lucrari si prestari servicii;

incasarile reprezentand contravaloarea produselor livrate, serviciilor prestate, a lucrarilor executate si a altor drepturi ale societatii fata de persoane fizice sau juridice, in afara unor incasari de la populatie pentru care documentele legale in vigoare prevad a fi supuse controlului ulterior;

platile in lei si in valuta privind aprovizionare tehnico - materiala, executarea de lucrari si prestari de servicii;

evaluari si reevaluari de patrimoniu;

transfer de proprietate;

licitatii la cumparare si vanzare; inchirieri de spatii si terenuri;

contracte civile inchiriate cu SRL-uri si SNC-uri;

ofertarea si contractarea unor produse, lucrari si servicii in sistern descentralizat la nivelul fabricilor si sectiilor independente.

4. Casieria Centrala

intocmeste zilnic registrul de casa, efectuand zilnic monetarul care va fi inscris pe verso in registrul dc casa al zilei respective;

distribuie banii pe sectii si directii la plata avansului, lichidarii, concediilor, ajutoare si alte plati;

tine evidenta si intocmeste registre de casa pentru valuta aflata in casierie;

intocmeste situatia ridicarilor de numerar din banca.

Compartimentul Financiar exercita atributiile din acest domeniu atat cele prevazute mai sus, cat si altele cu caracter specific, ce decurg din actele normative in vigoare sau dispuse de conducerea societatii, in masura in care ele nu au fost preluate pentru a fi exercitate de compartimentele specializate din cadrul fabricilor din componenta societatii comerciale.

SERVICIUL CONTABILITATE GENERALA Asigura ansamblul proceselor prin care se inregistreaza, analizeaza si se evidentiaza valoric resursele materiale si financiare. Acest compartiment are ca obiectiv principal, coordonarea activitatilor de gestionare a patrimoniului unitatii in conformitate cu legislatia in vigoare, asigurand identificarea si evidenta valorilor patrimoniale, miscarile si modificarile intervenite, cheltuielile, veniturile, pierderile si rezultatele obtinute.

Stabileste instructiuni care sa reglementeze desfasurarea eficienta a gestionarii patrimoniului la nivel de unitate, in cadrul subunitatilor de productie, cat si intre acestea si raspunde de intocmirea corecta a bilantului contabil.

Pentru realizarea atributiilor ce-i revin, colaboreaza cu toate compartimentele functionale si operationale ale societatii, precum si cu institutii publice, cum sunt: Directia Finantelor Publice, Directia Judeteana de Statistica, etc.

Compartimentul Contabilitate Generala este organizat la nivel de serviciu si are urmatoarea structura organizatorica: Biroul Contabilitate sintetica si analitica; Biroul Post Calcul; Contabilitate materiale.

Atributii generale:

Identifica procesele de munca si stabileste obiectivele compartimentului;

Asigura evidenta analitica si sintetica a materiilor prime si materialelor;

Asigura analiza si evidenta rnijloacelor fixe;

Asigura evidenta analitica si sintetica a pieselor de schimb;

Asigura evidenta analitica si sintetica a produselor finite si stocurilor din depozite;

Asigura evidenta analitica si sintetica a deseurilor si ambalajelor refolosibile;

Asigura analiza si evidenta analitica si sintetica a rebuturilor;

Asigura evidenta analitica a obiectelor de inventar de scurta durata sau mica valoare, a echipamentelor de protectie, etc.;

Asigura intocmirea bilantului contabil general;

Organizeaza lucrarile de inventariere la nivel de unitate si participa la efectuarea inventarelor;

Organizeaza clasarea, indosarierea si arhivarea documentelor contabile.

1. Biroul Contabilitate sintetica si analitica

organizeaza si coordoneaza, contabilizeaza valorile patrimoniale la nivel de societate, urmarind integritatea acestora si propune masurile legale pentru reintregirea patrimoniului societatii in cazul cand acesta a fost pagubit;

verifica legalitatea operatiunilor derulate prin casa si banca, inregistreaza in evidenta contabila si ia masurile ce se impun;

intocmeste lunar balanta de verificare in baza notelor contabile pentru operatiunile patrimoniale;

analizeaza rezultatele financiare si situatia patrimoniului;

intocmeste bilantul contabil semestrial, anual in concordanta cu Normele metodologice ale Ministerului Finantelor;

efectueaza analiza balantelor analitice in corelatie cu conturile sintetice;

intocmeste situatii lunare cu indicatorii economici si financiari: productia mara, cheltuieli la 1000 lei productie marfà si analizeaza rezultatele finale (profit sau pierdere);

organizeaza inventarierea anuala a patrimoniului societatii, stabilind metodologia de inventariere, analizeaza si consemneaza in Procesul-verbal, rezultatele inventarierii;

asigura in evidenta contabila a mijloacelor fixe, operatiile patrimoniale, amortizarea aferenta gradului de utilizare stabilit la finele exercitiului financiar anterior, iar la sfarsitul exercitiului financiar curent, calculeaza gradul de utilizare si regularizeaza amortizarea inclusa in costuri;

asigura la nivelul societatii efectuarea corecta si operativa a inregistrarilor contabile cu privire la mijloace fixe si calculul amortizarii acestora;

primeste de la serviciul MecanoEnergetic si compartimentul Investitii situatia intrarilor de rnijloace fixe pentru societate; efectueaza calcule pentru determinarea amortismentului lunar si anual si intocmeste fisa specifica in vederea prelucrarii datelor pe calculator;

primeste de la fabrici si sectii de productie, inclusiv de la Sectia Transporturi, bonurile pentru miscarea mijloacelor fixe, pe care le verifica si le inregistreaza in contabilitate;

raspunde de intocmirea corecta a balantei de verificare a mijloacelor fixe amortizate si neamortizate pe fabrici si pe sectii de productie;

asigura si raspunde de corectitudinea calculului lunar al amortismentului pentru mijloce fixe: transmite lunar situatia amortismentului mijloacelor fixe fiecarei fabrici sau sectii de productie;

reactualizeaza operativ fisa mijloacelor fixe si registrul numerelor de inventar;

verifica datele obtinute de la calculator (evidenta analitica) cu datele din evidenta sintetica proprie si opereaza eventualele corectii, prin coroborarea datelor;

transmite sectiilor si fabricilor de productie o copie dupa tabulograma mijloacelor fixe, impreuna cu o situatie sintetica privind intrarile-iesirile de mijloace fixe;

primeste Procesele verbale de casare, verifica legalitatea operatiilor efectuate;

urmareste si centralizeaza inventanul mijloacelor fixe pe sectii si fabrici de productie

reevalueaza valoarea mijloacelor fixe in conformitate cu Legislatia in vigoare si statutul societatii.

2. Biroul Postcalcul

verifica si inregistreaza pe baza notelor de predare produsele finite predate la depozit, precum si facturarea acestora la beneficiari in baza facturilor inlocmile, colaborand cu factorii implicati;

asigura inregistrarea tuturor cheltuielilor sectiilor de productie si auxiliare;

primeste, verifica si prelucreaza situatii lunare de cheltuieli intocmite de contabilitati si intocmeste notele contabile pentru inregistrarea in evidenta sintetica si analitica a cheltuielilor provenite din: materii si materiale, piese de schimb, semifabricate, cheltuieli de transport-aprovizionare, salarii si CAS, amortizare mijloace fixe si uzura obiectelor de inventar;

primeste si verifica situatiile de translocari de cheltuieli pe conturi de regie intre fabrici sau sectii de productie, intocmite de contabilitatile acestora;

calculcaza si repartizeaza cheltuielile cu utilitatile distribuite de sectoarele auxiliare (energie electrica, gaze, apa, abur, aer comprirnat, agent termic, oxigen, acetilena si intocmeste notele contabile pentru inchiderea lunara a conturilor;

intocmeste si transmite la contabilitat situatiile de cheltuieli ce au fost inregistrate in conturi cu exceptia celor ce s-au inregistrat pe baza situatiei consumurilor (materiale, salarii, amortisment);

definitiveaza cheltuieli de regie precum si regia generala a societatii si intocmeste notele contabile de inchidere;

primeste verifica si centralizeaza translocarile de cheltuieli pe comenzi intre sectii;

tine evidenta centralizata pe produs a comenzilor interne de fabricatie, intocmeste lunar lista comenzilor inchise pe care o transmite fabricilor si sectiilor de productie;

analizeaza cheltuielile realizate pe produs;

lunar, pe baza situatiilor de decontare a productiei marfa, se stabileste productia marfa pe luna si pe cumulat, cheltuielile efective aferente si cheltuielile la 1000 lei productie marfa, precum si costurile efective aferente comenzilor inchise, cu detaliere pe articole de calculatie;

intocmeste situatia lunara, trimestriala si anuala a pretului de cost pe articole de calculatie si produs pentru productia marfa nominalizata pe produs si pentru intreaga productie marfa si analizeaza rezultatele obtinute;

tine evidenta analitica a conturilor din contabilitatea de gestiune, analizeaza si ia masuri.

3. Contabilitatea materialelor

primeste, inregistreaza si prelucreaza documentele primare privind intrarea in cadrul societatii a materiilor prime si materialelor din tara si din import, obiectelor de inventar, semifabricatelor, ambalajelor, produselor din colaborare care se depoziteaza in depozitele societatii precum si iesirea acestora pe masura consumului, predari la terti sau vanzarii;

verifica operatiile privind miscarea materialelor (intrari, iesiri) in fisele de magazie aflate la depozitele societatii pe baza de documente si preluarea acestora de catre contabilul de gestiune in vederea prelucrarii datelor;

asigura inchiderea lunara a inregistrarilor contabile privind aprovizionarea cu materii prime si materiale stabilind cu ajutorul mijloacelor specifice (fise analitice, balante) soldurile scriptice de valori materiale aflate in gestiunea societatii;

verifica concordanta soldurilor scriptice din fisele analitice ale conturilor cu soldurile inscrise in listingurile care evidentiaza miscarea materialelor, solutioneaza erorile de prelucrare sau de contabilizare stabilind veridicitatea datelor;

indruma metodologic actiunea de inventariere anuala a tuturor valorilor materiale si urmareste inregistrarea rezultatelor acesteia;

intocmeste lunar notele contabile privind miscarea materialelor, intocmirea balantei de verificare analitica si confruntarea cu soldul sintetic;

stabileste lunar coeficientul cheltuielilor de transport aprovizionare;

organizeaza s realizeaza evidenta sintetica si analitica a conturilor de furnizori, furnizori facturi nesosite, debitori diversi, furnizori debitori, urmarind inregistrarea obligatiilor de plata si modul de achitare a acestora;

urmareste si realizeaza evidenta contului 4426- TVA deductibil intocmind jurnalul de cumparari pentru materii prime si materiale si centralizeaza toate jurnalele specifice altor activitati;

asigura la sfarsitul fiecarui an calculul provizioanelor pentru deprecierea materiilor prime si materialelor, a creantelor, precum si reevaluarea datoriilor si creantelor.

SERVICIUL INDICATORI ANALIZA ECONOMICA SI SALARII

Acest compartiment functioneaza in cadrul Directiei Economice, avand ca obiect de activitate: inregistrarea operativa si analizarea indicatorilor tehnico economici pentru obtinerea bazei de date necesare managementului nivel superior.

In acest scop, coordoneaza la nivelul societatii activitatea de urmarire, evidenta, raportare si analiza a principalilor indicatori tehnico economici: productia marfa realizata, productivitatea muncii, numarul de salariati, fondul de salarii si fondul de timp de munca, asigurand prin proceduri si instructiuni modalitatea de stabilire a drepturilor si obligatiilor salariale legale la nivelul unitatii.

Identifica procesele de munca si asigura intocmirea hartii si fisei procesului pentru toate activitatile compartimentului.

In realizarea atributiilor sale, colaboreaza cu toate compartimentele functionale si operationale, precum si in afara societatii cu: DICM, Directia Judeteana de Statistica, Inspectoratul Teritorial de Munca (I.T.M.), Casa Judeteana de Pensii, Directia de Impozite si Taxe, Agentia Judeteana pentru Ocuparea Fortei de Munca, Casa de Asigurari de Sanatate Judeteana.

Atributii

organizeaza si coordoneaza la nivelul socictatii activitatea de inregistrare, analiza si raportare a productiei rnarfa realizata, a productivitatii muncii, fondului de salarii, numarului de salariati si fondului de timp;

stabileste metodologii, instructiuni/proceduri de lucru unitare si machete pentru evidenta, urmarire si analiza indicatori tehnico-economici precum si calcularea drepturilor si obligatiilor salariare in conformitate cu legislata si Hotararile Guvernamentale in vigoare si cu prevederile Contractului Colectiv de Munca al societatii;

asigura calculul, evidenta si analiza indicelui de utilizare a fondului de timp de munca si a indicelui de indeplinirea normelor la nivelul societatii;

asigura evidenta, analizarea, evaluarea si raportarea principalilor indicatori economici la nivel de societate si propune masuri corective pentru realizarea eficienta a acestor indicatori;

urmareste si analizeaza evolutia productivitatii muncii la nivelul societatii si pe fiecare fabrica independenta;

intormeaza periodic conducerea societatii asupra stadiului de realizare a principalilor indicatori tehnico-economici;

asigura intocmirea darilor de seama statistice privind realizarea productiei, numarul de salariati, fondul de salarii, utilizarea timpului de lucru;

analizeaza evolutia indicatorilor econornici in vederea intocmirii Anchctelor conjuncturale solicitate de Prefectura Judetului Prahova si Banca Comerciala;

urmareste aplicarea corecta a Regulamentului de salarizare pe fabrici/sectii independente si departamente functionale;

asigura coordonarea rnetodologica a platii salariilor in conformitate cu legislatia in vigoare si in conformitate cu prevederile Contractului Colectiv de Munca al societatii;

asigura calcularea drepturilor si obligatiilor salariale pentru toti salariatii din cadrul departamentebor functionale;

asigura verificarea si centralizarea recapitulatilor privind salariile de la fabrici, sectii si departamente pentru stabilirea fondului de salarii ce trebuie ridicat din banca pentru plata drepturilor salariale;

calcularea si virarea ob1igatiilor legale legate de salarii pe grupe de munca catre Casa de Asigurari de Sanatate (CAS), somaj, accidente si boli profesionale, concedii medicale, indemnizatii, etc.;

urmareste evidentierea tuturor retinerilor din salarii, centralizarea si efectuarea viramentelor catre buget si diversi beneficiari (impozit, somaj, popriri, rate, pensii alimentare, chirii, cotizatie sindicat, etc.);

asigura verificarea si avizarea tuturor documentelor primite de la sectii si departamente privind drepturile salariale in vederea efectuarii plaatii;

asigura intocrnirea docurnentatiei necesara pentru plata asistentei tehnice prestata in strainatate;

asigura datele necesare pentru stabibirea fondului de salarii pentru negocierea salariilor conform C.C.M. pe intreaga societate si repartizarea acestuia pe fabrici si departamente;

executa orice alte lucrari necesare pentru informari si analize, solicitate de Conducerea Societatii si Directorul Economic;

urmareste intocmirea fiselor fiscale si depunerea lor la Directia dc impozite si taxe;

asigura intocmirea si transmiterea la I.T.M. a Declaratiei fiscale privind stabilirea comisionului;

intocmeste si transmite la Casa de Asigurari de Sanatate Judeteana PH:

Declaratia privind obligatia de plata catre bugetul Fondului national unic de Asigurari Sociale de Sanatate pentru asigurari sociale de sanatate si pentru concedii si indemnizatii;

Lista nominala cuprinzand persoanele angajate;

Lista cuprinzand persoanele aflate in intretinerea asiguratilor;

Centralizatorul referitor la obligatiise de plata ale angajatorului;

executa toate operatiile pentru intocmirea anexei nr. 6 din legea pentru stimularea financiara a angajatilor care angajeaza executanti debutanti si transmiterea acesteia la Agentia de Ocupare a Fortei de Munca - judetul Prahova;

intocmeste si transrnite la Casa Judeteana de Pensii, Declaratia privind evidenta nominala a asiguratilor si a obligatiilor de plata catre bugetul asigurarilor sociale de stat;

Intocmeste si transmite la Agentia Judeteana pentru ocuparea fortei de munca a declaratiei Date despre angajator, salariati, scutiri si reduceri.

1. Directorul General Executiv

Primeste:

strategii de functionare si dezvoltare, planul de calitate cu obiectivele fundamentale; programe de lucru, dispozitii si informatii tactice; fisa postului pentru director economic; note, referate, situatii si documente aprobate.

Transmite

harta si fisa procesului, planul de calitate cu obiectivele Directiei Economice pentru aprobat si BVC, pentru avizat; situatii, bilant economic, documente financiar-contabile pentru informare, avizare /aprobare; programe, proceduri de lucru/instructiuni financiar-contabile pentru aprobat; situatii economice despre patrimoniul societatii; alte situatii si analize economice solicitate.

2. Adunarea Generala a Actionarilor

Primeste:

aprobarea indicatorilor financiari prevazuti in B.V.C.;

Transmite

Bugetul de Venituri si Cheltuieli, cu toate anexele pentru aprobat.

3. Banci Comerciale

Primeste:

prospecte, oferte de produse, instructiuni bancare de creditare; plafoanele de creditare si conditii de rambursare; contracte bancare, extrase dc cont pentru incasari si plati.

Transmite

contracte de credite / comision, garantia creditelor; toate actele de incasari si plati; bilanturi contabile si informari privind activitatea financiara; documente de plati in valuta si de licitatie valutara.

4. Directia Finantelor Publice

Primeste

norme si instructiuni specifice.

Transmite

bilantul contabil, situatia financiara a societatii; decontul T.V.A. si diverse raportari solicitate pe probleme financiare.

5. Institutii publice teritoriale, I.T.M., Directia Muncii

Primeste

norme si instructiuni specifice.

Transmite

fise fiscale, lista nominala a intregului personal al societatii, cu baza de calcul a C.A.S., individual pentru completarea carnetului de asigurat; informatii si date in conformitate cu legislatia muncii.

6. Directia Judeteana de Statistica

Primeste

norme si instructiuni specifice.

Transmite

rapoarte statistice cu privire la realizarile indicatorilor economici, activitati financiar-contabile.

7. Departamentul Vanzari

Primeste

situatia contractelor si comenzilor incheiate cu clientii; informatii cu privire la perspectiva unor noi contracte si comenzi cu clientii interni si externi; documente pentru necesarul de fonduri valutare si in lei, pentru achizitionarea materialelor din import, solicitari de achitare prin dispozitii de plata CEC. operatii export/import, etc.; facturile marfurilor livrate; date statistice referitoare la contractarea si vanzarea produselor.

Transmite

situatia facturilor pentru urmarirea incasarilor pentru produsele livrate; situatia realizarilor la export si intern; informatii privind disponibilul de fonduri valutare, deschiderea acreditivului, etc.; situatia refuzurilor cumparatorilor la facturile emise.

8. Departamentul Tehnic - Dezvoltare

Primeste

prograrnul de pregatire tehnica a fabricatiei; Planul Tehnic aprobat; proiectul anual al BVC al Departamentului; solicitari de analize economice pe produs si comanda interna; centralizatoare de mateniale si manopera; note, comenzi interne, bonuri de materiale, pontajul personalului, certificate medicale, note de concediu; contracte de utilitati si pentru reparatii capitale, pentru avizat facturi, documente financiar-contabile.

Transmite

situatia realizarii indicatorilor economici pe produs; indicele de realizare a normei pe fabrici/sectii; date, avize cu privire la finantarea realizarii, experimentarii produ-selor/tehnologiilor noi, aprobate prin Planul Tehnic; date necesare determinarii gradului de incarcare a capacitatilor de productie si situatia amortizmentelor; proceduri de lucru, instructiuni financiar-contabile pentru activitatea economica a sectoarelor tehnice; propuneri de reducere a costurilor pe produs; avize, confirmari plata facturi, executie comenzi; comenzi si contracte de utilitati, contracte pentru reparatii capilate, avizate; sectiunea avizata, din BVC pentru Departamentul Tehnic-Dezvoltare; situatia incasarilor/platilor cu privire la utilitati.

9. Departamentul Comercial

Primeste

toate documentele pentru aprovizionarea si depozitarea materiala pentru inregistrarea intrarilor /iesirilor din depozite, acceptarea la plata si avizarea in vederea efectuarii platilor si decontarilor.

Transmite

proceduri de lucru/instructiuni financiar-contabile cu privire la gestionarea materialelor aprovizionate, fundamentarea B.V.C., la nivel de Departament Vanzari; avize pentru plata si decontare, avizare file CEC.

10. Serviciul Costuri - Preturi

Primeste

proceduri de lucru; lista costurilor minime pe produs si comanda; bonuri de predare cu productia marfa primite de la sectii; informatii cu privire la analiza si controlul costurilor pe produs.

Transmite

situatii contabile de postcalcul cu cheltuielile pe produs; informatii contabile cu cheltuielile de aprovizionare si transport; situatii cu realizarile la regii; situatii cu cheltuielile la utilitati si activitati gospodaresti; situatii cu cheltuielile suplimentare pe produs; situatie privind costurile calitatii.

11. Directia Productie. Serviciul P.L.U.P.

Primeste

comanda interna/fila de comanda pe produs; comenzi interne, fila de comanda pentru produsele din Planul Tehnic; comenzi interne, fila de comanda pentru asistenta tehnica si service si investitii; inventarul productiei neterminate; programul cadru anual si programe speciale de productie.

Transmite

B.V.C.; realizarile lunare a productiei marfa, productiei fizice si alti indicatori economici pe fiecare luna, la nivel de societate, fabrica/sectie; situatia comenzilor inchise, a stocurilor productiei neterminate; situatia lunara a productivitatii muncii la nivel de societate si fabrici/sectii.

12. Fabrici si sectii

Primeste

situatii si date conform instructiunilor/procedurilor de lucru primite de la Directia Economica; state de plata, recapitulatii si borderouri (salarii, certificate medicale, avans salarii), declaratii asigurari si obligatii de plata, situatii retineri lunare; numar mediu si structura de personal.

Transmite

proceduri de lucru, instructiuni, norme metodologice de aplicare unitar cu privire la activitatea financiar-contabila din fabrici si sectii; instructiuni cu privire la intocmirea proiectului B.V.C. al fabricii/sectiei; instructiuni cu privire la evidenta contabila si gestiunea patrimoniului fabricii /sectiei; instructiuni/proceduri cu privire la urmarirea cheltuielilor de productie pe produs si comanda de fabricatie; instructiuni cu privire la calculul si evidenta drepturilor salariale, a contributiilor la bugete si alte retineri; solicitari de analize si situatii economice; fondul de salarii aprobat.

13. Serviciul Resurse Umane si Management

Primeste

situatia miscarii personalului muncitor, a incadrarii in normativele de personal aprobate; situatia sintetica pe societate si sectii cu numarul de salariati pe clase si specialitati; situatia statistica pe societate si sectii cu numarul de salariati pe categorii de sporuri si procente; comunicari pentru calculul cheltuielilor de salarizare.

Transmite

situatii cu drepturi salariale (sporuri etc.), la cerere; fondul de salarii pentru analize.

14. Serviciul Securitatea si Sanatatea in munca. Protectia mediului

Primeste

instructiuni, norme, programe de masuri cu privire la prevenirea accidentelor si imbolnavirea profesionala, prevenirea si stingerea incendiilor, protectia civila si protectia mediului; asistenta medicala profilactica de urgenta; avizul pe certificate; servicii pentru deratizare si dezinsectie a birourilor.

Transmite

necesarul de echipamente de lucru si protectie si pentru materiale igienico-sanitare; fisa medicala de angajare a salariatului; certificatul medical pentru angajatii bolnavi; documente pentru arhivare.

15. Serviciul Informatic

Primeste

programe I.T. pc suport magnetic, prelucrari de date solicitate.

Transmite

solicitari de programe I.T. si pentru prelucrari de date.

16. Biroul Actionariat - Investitii

Primeste

semestrial, situatia spatiilor si a utilajelor inchiriate; metodologia de aprobare a pretului de vanzare pentru mijloace fixe disponibilizate; solicita datele intocmirii documentatiei pentru leasingul sau vanzarea unor active, in conformitate cu prevederile legale; referate pentru aprobarea sumelor necesare aparitiei anunturilor publicitare; propunerile de pret pentru inchirieri sau vanzari mijloace fixe, care se realizeaza prin licitatii sau negocieri; transmite casieriei notele de serviciu pentru incasarea taxei de participare si a garantiei de participare la licitatie, daca acestea se incaseaza prin casierie; transmite notele de serviciu pentru incasarea cu numerar a sumelor datorate de locatari (chirii, utilitati); referate de plata a facturilor emise catrc societate de alte societati care deruleaza contracte prin Colectivul Actionariat; date privind situatia la zi a actionariatului.

Transmite

aprobarea propunerilor de pret; contracte de leasing/vanzare, de inchiriat, de asociere, semnate; documente transmise pentru analiza si avizare; date necesare intocmirii documentatiei pentru leasing sau vanzarea unor active conform prevederilor legale; chitante de incasare a taxelor de participare si a garantiei de participare la licitatie; chitante de incasare a numerarului depus de locatari; facturi de chirie si rate de leasing imobiliar; referate de plata a facturilor.

17. Control Financiar de Gestiune

Primeste

informatii, rapoarte cu privire la rezultatele controalelor financiare de gestiune.

Transmite

date, informatii pentru efectuarea controalelor financiare de gestiune.

18. Compartimentul Protectie si Siguranta interna

Primeste

toate documentele financiar-contabile pentru avizare/aprobare (facturi, devize, bonuri de consum, file CEC, comenzi, dispozitii de plata, referate de necesitate, tarife si preturi etc.); pontajul salariatilor; contractele individuale de munca; materiale si documente solicitate; corespondenta financiar-contabila; date, informatii din arhiva generala.

Transmite

documentele, notele, referatele avizate sau aprobate; instructiuni/proceduri financiar-contabile; documentele financiar-contabile pentru legat sau arhivat.

19. Compartimentul Juridic

Primeste

informari, referate; note privind plata/restituirea taxelor de timbru; titluri executorii definitive; referate cu propuneri de lichidare a unor debite rezultate din hotarari judecatoresti; ordonante de validare si infiintare a unor popriri; procese verbale privind plata unor amenzi contraventionale, vamale sau penale; note privind stabilirea unor obiective pentru expertize contabile; avizari privind acordarea unor drepturi banesti; decizii de imputatie; contracte avizate pentru legalitate; acte aditionale privind modificarea unor clauze contractuale; solicitari primite de la judecatorii in legatura cu constituirea unitatii ca parte civila in litigii penale; propuneri de restituire a unor sume incasate nelegal; cereri privind evaluarea unor daune cauzate altor persoane fizice sau juridice

Transmite

dispozitii, note, diferite documente; dispozitii de plata privind achitarea unor taxe de timbru; titluri executorii pentru avizare, ca definitive; propuneri pentru declararea insolvabilitatii unor debitori; precizari cerute de instantele de judecata cu privire la acte cu caracter financiar-contabil, pentru a fi incluse in intampinari sau raspunsuri de intampinare; note privind evaluarea unor pagube cauzate societatii prin fàpte cu caracter civil sau penal; decizii de imputatii privind rccuperarea unor daune cauzate societatii de catre salariati.

Ministerul Finantelor Publice, Reglementari Contabile pentru Agentii Economici, Editura Economica Bucuresti, 2002

Legea Contabilitatii, nr.82/1991, republicata in Monitorul Oficial al Romaniei, nr.48/14 ianuarie 2005

O.M.F.P. nr. 1752/2005, pentru aprobarea reglementarilor contabile conforme cu directivele europene, Monitorul Oficial nr. 1080/30 noiembrie 2005, ordin care se aplica incepand cu data de 1 ianuarie 2006.

Legea nr. 571/2003, privind Codul Fiscal, publicata in Monitorul Oficial al Romaniei, nr.927/23 decembrie 2003, mofificata de:

Ordonanta nr. 83/2004 pentru modificarea si completarea Legii nr.571/2003, privind Codul Fiscal, Monitorul Oficial al Romaniei nr. 793/27 august 2004.

Legea nr.494/2004, privind aprobarea Ordonantei Guvernului nr.83/2004, pentru modificarea si completarea Legii nr. 571/2003, privind Codul Fiscal, Monitorul Oficial al Romaniei, nr. 1092/24 noiembrie 2004.

Ordonanta de Urgenta nr. 123/2004, pentru modificarea si completarea Legii nr. 571/2003, privind Codul Fiscal, Monitorul Oficial al Romaniei nr. 1154/07 decembrie 2004.

Legea nr. 96/2005, privind aprobarea Ordonantei de Urgenta a Guvernului nr. 123/2004, pentru modificarea si completarea Legii nr. 571/2003, privind Codul Fiscal, Monitorul Oficial al Romaniei, nr. 325/18 aprilie 2005.

Ordonanta de Urgenta nr. 138/2004, pentru modificarea si completarea Legii nr.571/2003, privind Codul Fiscal, Monitorul Oficial al Romaniei, nr. 1281/30 decembrie 2004.

Legea nr.163/2005 privind aprobarea Ordonantei de Urgenta a Guvernului nr. 138/2004, pentru modificarea si completarea Legii nr. 571/2003, privind Codul Fiscal, Monitorul Oficial al Romaniei, nr.466/01 aprilie 2005.

Catalogul formularelor tipizate cu regim special privind activitatea financiara si contabila, Editura Imprimeria Nationala, Bucuresti, 2004

Ordinul nr. 1850/2004, privind registrele si formularele financiar-contabile, publicat in Monitorul Oficial al Romaniei, nr. 23/07 ianuarie 2005

Organigrama compartimentui financiar-contabil al S.C. UPETROM-1 MAI S.A., conform Departamentului de Calitate al societatii.

|

1. Prezentarea entitatii economice . |

1 |

|

|

2. Prezentarea din punct teoretic al problematicii analizate organizare, salarizare. |

2 |

|

|

|

Sistemul de documente privind constituirea si functionarea societatii |

|

|

3. Prezentarea activitatii financiar-contabile. |

3 |

|

|

|

Organizarea si tinerea contabilitatii |

|

|

|

Prezentarea sectorului economic la S.C. UPETROM 1 MAI S.A. Ploiesti . |

4 |

|

|

Principalele relatii organizatorice ale Directiei Economice |

12 |

|

4. BIBLIOGRAFIE .. |

15 |

|