|

|

|

|

O serie de studii arata ca, in prezent, costurile implicate in corectarea noncalitatii si cele necesare prevenirii si evaluarii acesteia reprezinta in medie 25% din cifra de afaceri a unei intreprinderi producatoare si cca. 5-15% din costurile de productie.

Costurile referitoare la calitate reprezinta o sursa potentiala de maximizare a profitului intreprinderii. Ele sunt utilizate ca instrument de optimizare a proceselor si activitatilor relevante pentru calitate.

1 Definirea costurilor referitoare la calitate

Costurile referitoare la calitate reprezinta costurile pe care le implica masurile intreprinse pentru prevenirea defectarilor, evaluarea calitatii, ca si cele cauzate de defectarile interne si externe.

a) Evolutia abordarii costurilor referitoare la calitate

Compania General Electric a fost prima intreprindere americana care, in anul 1964 a introdus un sistem de management bazat pe costurile calitatii. Metodologia a fost dezvoltata de Masser si ulterior de Feigenbaum, acesta propunand delimitarea urmatoarelor categorii de costuri ale calitatii:

-costuri de prevenire

-costuri de evaluare

-costuri de defectare interna

-costuri de defectare externa

b) Categoriile de costuri referitoare la calitate

In prezent,abordarea costurilor calitatii, cu delimitarea celor patru categorii este cel mai larg acceptata in practica economica.Exista totusi tendinta ca aceste categorii de costuri sa fie regrupate in costuri ale comformitatii si ale neconformitatii.(fig. 1).

Fig.1 Categoriile de costuri referitoare la calitate

Costurile de prevenire reprezinta costurile eforturilor de preintampinare a aparitiei defectarilor.

Din aceasta categorie fac parte costurile pe care le implica :

elaborarea documentelor refertoare la sistemul de management al calitatii ;

programul de imbunatatire a calitatii ;

sensibilizarea,motivarea si instruirea personalului in domeniul calitatii ;

evaluarea furnizorilor ;

analiza comparativa a calitatii cu cea a firmelor concurente ;

auditul calitatii ;

etalonarea echipamentelor ;

implementarea unui sistem de management al calitatii ;

alte masuri vizand managementul calitatii.

Costurile de evaluare sunt considerate ca reprezentand costurile incercarilor,inspectiilor si examinarilor pentru a stabili daca cerintele specificate sunt satisfacute.

2 Managementul productiei si calitatii

Din aceasta categorie fac parte costurile pe care le implica:

-inspectiile si incercarile materialelor, produseor achizitionate ;

-inspectiile si incercarile pe fluxul de fabricatie ;

-receptia produselor finite ;

-achizitinarea si intretinerea echipamentelor de inspectie ;

-testele de laborator ;

-salariile personalului care efectueaza inspectiile si incercarile ;

-analiza datelor obtinute prin inspectii si incercari ;

-materialele si produsele distruse cu prilejul incercarilor.

Costurile defectarilor interne reprezinta costurile pe care le implica corectarea noncomformitatilor descoperite inainte de livrarea produsului catre beneficiar.

Din aceasta categorie fac parte costurile determinate de :

-rebuturi ;

-remedieri, reconditionari si reparatii ;

-reprocesare, retratare, repetarea incercarilor ;

-produse declansate ;

-analiza defectarilor, pentru stabilirea cauzelor acestora ;

-sortarea componentelor, pentru a le separa pe cele noncomforme.

Costurile defectarilor externe reprezinta costurile pe care le implica corectarea noncomformitatilor, descoperite dupa livrarea produselor la beneficiari.

Din aceasta categorie fac parte costurile determinate de :

reclamatiile clientilor ;

produse returnate ;

despagubirile pentru daunele cauzate de produse ;

penalizarile pentru intarzierea livrarii ;

asigurarea service-ului in perioada de garantie si postgarantie ;

inlocuirea produselor in perioada de garantie.

3 Determinarea costurilor referitoare la calitate

Determinarea costurilor referitoare la calitatea este reativ dificila.

O serie de costuri referitoare la calitate nu sunt cuantificabile,deci pot fi numai estimate, aceasta estimare fiind subiectiva.Alte dificultati rezulta din faptul ca adesea exista un decalaj important intre momentul aparitiei si cel al identificarii deficientelor.

Determinarea costurilor referitoare la calitate se realizeaza pe baza datelor existente la intreprindere,sau a celor provenite de la clienti.Aceste date pot fi colectate de la urmatoarele surse:

-contabilitatea generala si analitica ;

-documente administrative,tehnice sau comerciale ;

-sondaje efectuate la clienti.

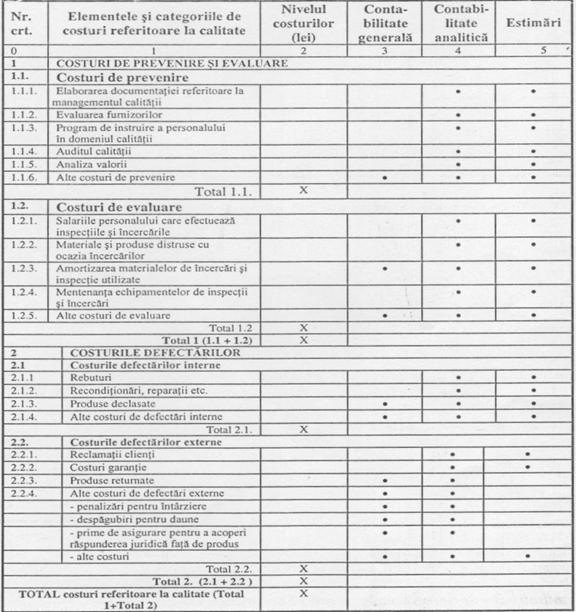

Sursele de informare pot fi mentionate distinct,pentru fiecare dintre categoriile si elementele de costuri luate in considerare (tabelul 2).

Tabelul 2 Determinarea costurilor referitoare la calitate (exemplificative)

Pentru prezentarea costurilor referitoare la calitate,pe total si pe categorii,in Romania se utilizeaza « Bilantul costurilor calitatii » (tabelul 3)

Pe-

ri-

oa-da

de

T

I

M

P

G

R

U

P

A

de

pro-

du-

se

Costurile referitoare la calitate

T

O

T

A

L

cos-

turi

Va-

loa-

rea

pro-

duc-tiei

lei

Indicatorii costurilor

referitoare la calitate

Cos-

tu-

ri

de

pre-

ve-nire

Cos-

tu-

ri

de

eva-

lu-

are

Costurile defectarilor

Interne

externe

Indice costuri

Re-

bu-

turi

Re-

me-

di-

eri

De-

cla-sari

Alte

de-

fec-

tari

T

O

T

A

L

Re-

cla-

ma-

tii

Ga-

ran-

tii

Alte

de-

fec-

tari

T

O

T

A

L

pre-

ve-

nire

eva-

lu-are

def.

in-

ter-

ne

def.

ex-

ter-

ne

T

O

T

A

L

ian

feb

mar

Trim

Total

an

Director Contabil sef Responsabil compartiment calitate

Bilantul costurilor calitatii este utilizat pentru :

analiza comparativa a categoriilor de costuri ale calitatii,a ponderii acestora in costurile totale referitoare la calitate ( analiza pe orizontala) ;

analiza evolutiei costurilor referitoare la calitate, pe total si pe categorii (analiza pe verticala).

Analiza costurilor referitoare la calitate are in vedere evidentierea elementelor si struvturii costurilor referitoare la calitate, la nivelul intreprinderii pe grupe de produse, a incidentei acestor costuri asupra indicatorilor financiari ai intreprinderii.

Analiza defectarilor interne si externe prezinta o importanta deosebita, permitand evidentierea masurilor corective ce se impun.Aceasta analiza serveste la fundamentarea investitiilor necesare pentru prevenirea aparitiei deficientelor in procesele ulterioare.

BIBLIOGRAFIE

1.Marieta Olaru si Adrian Tantau - Managementul Productiei si al Calitatii. Editura Ecoprint 2002

2.Ungureanu I. -Managementul Productiei Intreprinderii.Editura Lumina Lex,Bucuresti 1998