|

|

|

|

ORGANIZAREA SI CONDUCEREA CONTABILITATII MATERIILOR PRIME, MATERIALELOR CONSUMABILE SI A PRODUSELOR FINITE

1.Obiectivele contabilitatii bunurilor de aceasta natura

Obiectivele contabilitatii stocurilor si a productiei in curs de executie sunt, in principal legate de realizarea functiilor comerciale ale intreprinderii.

Principalele obiective ce revin contabilitatii in acest domeniu sunt:

Urmarirea si controlul realizarii programului de aprovizionare. Prin organizarea evidentei pe grupe si feluri de stocuri, precum si a cheltuielilor de transport-aprovizionare pe feluri de cheltuieli, comparate permanent cu prevederile programelor, se asigura informatii utile cu privire la stadiul aprovizionarii.

Asigurarea integritatii patrimoniale a stocurilor la locurile de depozitare si urmarirea permanenta a miscarii lor. Se asigura prin organizarea contabilitatii mijloacelor circulante materiale pe gestiuni, si in cadrul acestora pe feluri de stocuri, cantitativ si valoric, inregistrarea exacta si la timp a cuantumului miscarilor si a diferentelor constatate la inventariere, sesizarea existentei stocurilor fara utilitate sau cu miscare lenta, pentru luarea masurilor necesare lichidarii lor.

Urmarirea utilizarii rationale a mijloacelor materiale aprovizionate impune un asemenea mod de organizare care sa permita respectarea normelor de consum specific la eliberarea lor din depozit, evidenta economiilor sau a materialelor ne utilizate, precum si a materialelor recuperabile rezultate din prelucrarea in sectiile de fabricatie.

Asigurarea delimitarii cheltuielilor de transport-aprovizionare fata de valoarea materialelor aprovizionate, impune organizarea contabilitatii astfel incat acestea sa poata furniza informatii cu privire la nivelul si structura cheltuielilor de transport aprovizionare.

Inregistrarea si controlul valorificarii stocurilor de marfuri si a celorlalte categorii de stocuri destinate a fi livrate tertilor.

Evidenta si urmarirea stocurilor de produse in procesul obtinerii si livrarii la preturi competitive.

Evaluarea realista a stocurilor si determinarea influentelor asupra patrimoniului si rezultatelor, prin aplicarea corecta a regulilor de evaluare.

Promovarea principiului prudentei si principiului continuitatii activitatii la evaluarea si inregistrarea in contabilitate a stocurilor.

Realizarea acestor obiective este conditionata de studierea si luarea in considerare a factorilor specifici care influenteaza organizarea contabilitatii activelor circulante materiale printre care:

marimea intreprinderii, ca factor care determina alegerea metodei de contabilitate sintetica a stocurilor, fie metoda inventarului permanent, fie metoda inventarului intermitent.

structura organizatorica si functionala a gestiunilor de stocuri, determina circuitul documentelor primare si evidenta analitica pe gestiuni. Modul de organizare a activitatii de aprovizionare si livrare, depozitare si miscare a stocurilor de materiale constituie premise de baza a contabilitatii, intrucat operatiile specifice lor genereaza o mare diversitate de documente primare de a caror corecta intocmire si completare depinde gradul de exactitate a informatiilor furnizate.

caracteristicile tehnico-productive ale activelor circulante materiale, in functie de care se face clasificarea acestora; se stabilesc principalele categorii si conturile sintetice corespunzatoare lor; se elaboreaza nomenclatorul stocurilor si pe aceasta baza se organizeaza evidenta operativa si contabilitatea analitica.

decalajul ce poate aparea, uneori, in vanzarea si livrarea stocurilor.

sursele de provenienta a activelor circulante materiale aprovizionate ( furnizori, din productie proprie, din prelucrare la terti ) influenteaza, in principal, conturile sintetice utilizate si preturile de evaluare.

modul de evaluare a activelor circulante materiale influenteaza, in special, modul de inregistrare a acestora in contabilitatea sintetica, dar si alegerea metodelor de determinare a preturilor de iesire la stocurile intersarjabile.

sistemul de indicatori privind gestiunea de valori materiale influenteaza organizarea contabilitatii stocurilor in vederea calcularii marimii cantitative si valorice a intrarilor, iesirilor si stocurilor, precum si a cheltuielilor efective de transport aprovizionare, in functie de care se aleg metodele de contabilitate analitica a stocurilor.

De asemenea la organizarea contabilitatii activelor circulante materiale trebuie considerati si alti factori, ca: documentele insotitoare la intrarea stocurilor; amplasarea depozitelor; separarea mijloacelor circulante proprii de cele ce apartin tertilor; fazele procesului de aprovizionare, precum si mijloacele folosite pentru executarea lucrarilor de evidenta si calcul.

2.Documentele primare si evidenta operativa a materiilor prime, materialelor consumabile si a produselor finite

In cadrul intreprinderii, activele de natura materiilor prime, materialelor consumabile si a produselor finite vizeaza numeroase operatii, care pot fi grupate dupa continutul lor in:

1.Operatii de aprovizionare si depozitare;

2.Operatii de eliberare din depozit;

Operatii de inventariere.

Aceste operatiuni sunt consemnate in diferite documente si evidente operative distincte.

2.1.Documentele intocmite la aprovizionarea de bunuri de aceasta natura si evidenta operativa a pastrarii lor in depozite

Sunt supuse aprovizionarii: materiile prime, materialele auxiliare, uneori semifabricatele care urmeaza sa fie ansamblate, marfurile si ambalajele. In practica societatilor comerciale se intalnesc forme comune de aprovizionare sau specifice unor anumite tipuri de stocuri ori unitati operative. Aprovizionarea cu stocuri se face de la entitati industriale si agricole producatoare din tara, prin achizitii intracomunitare, import direct sau prin intermediul societatilor de comert exterior si de la alte entitati de comert.

Operatiile de aprovizionare si pastrare sunt evidentiate in urmatoarele documente

Comenzile, se emit de catre unitatile patrimoniale catre furnizori;

Contractele economice, se incheie cu furnizorii pe baza comenzilor;

Registrul de comenzi, este utilizat pentru urmarirea modului in care sunt realizate contractele de aprovizionare;

Avizul de insotire a marfii, este un document de insotire a stocurilor pe timpul transportului, document pe baza caruia se intocmeste factura fiscala, sau document de primire in gestiunea cumparatorului;

Factura fiscala, realizeaza pe langa functiile avizului de insotire si pe cele de transport pentru viza de control financiar preventiv, si totodata este act justificativ pentru decontarea contravalorii;

Fisa de magazie, este un document de evidenta operativa a magaziei si se intocmeste separat pentru fiecare fel, calitate sau sortiment de stocuri materiale.

Nota de intrare-receptie, se intocmeste la sosirea stocurilor de la furnizor si la intrarea acestora in depozitul unitatii;

Orice gestiune de stocuri presupune organizarea unei evidente operative, in etaloane de masura naturale sau natural-conventionale care sa permita masurarea si exprimarea cantitativa a obiectelor in unitati de masura specifice proprietatilor fizico-chimice ale acestora.

Documentul tipizat cu ajutorul caruia se tine evidenta operativa a stocurilor este Fisa de magazie. Serveste ca document de evidenta la locul de depozitare a intrarilor, iesirilor si stocurilor de valori materiale, cu una sau cu doua unitati de masura, dupa caz, este document de contabilitate analitica in cadrul metodei operativ-contabile (pe solduri); este sursa de informatii pentru controlul operativ curent si contabil al stocurilor de valori materiale.

Se intocmeste intr-un exemplar, separat pentru fiecare fel de material si se completeaza de catre:

Compartimentul financiar-contabil la deschiderea fisei (date din antet) si la verificarea inregistrarilor (data si semnatura de control). In coloana "Data si semnatura de control"semneaza si organul de control financiar cu ocazia verificarii gestiunii;

Fisele de magazie se tin la fiecare loc de depozitare a valorilor materiale, pe feluri de materiale ordonate pe conturi, grupe, eventual subgrupe sau in ordine alfabetica.

Pentru valori materiale primite sau prelucrate de la terti sau in custodie se intocmesc fise distincte care se tin separat de cele ale valorilor materiale proprii.

In scopul tinerii corecte a evidentei la magazie, persoanele desemnate la compartimentul financiar-contabil verifica inopinat, cel putin o data pe luna, modul cum se fac inregistrarile in fisele de magazie. Inregistrarile in fisele de magazie se fac document cu document. Stocul se poate stabili dupa fiecare operatie inregistrata si obligatoriu zilnic.

Fisa de magazie nu circula, fiind document de inregistrare si se arhiveaza la compartimentul financiar-contabil.

Macheta formularului Fisa de magazie este prezentata in figura nr.

FISA DE MAGAZIE

Pagina.

(Unitatea)

Magazia

Materialul (produsul), sort, calitate, marca, profil, dimensiune

Cod

U/M

Pret unitar

Document

Intrari

Iesiri

Stoc

Data si semnatura de control

Data

Numar

Fel

Figura nr.3 Macheta documentului Fisa de magazie

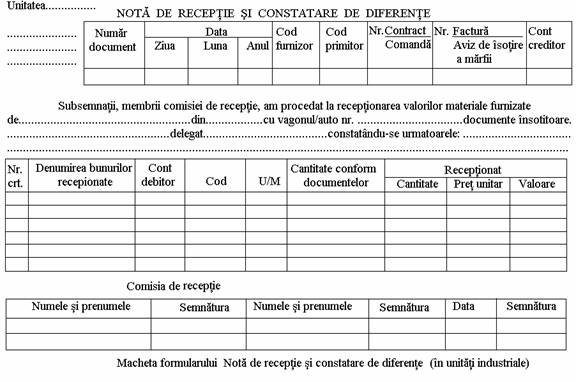

Documentul justificativ "clasic" care sta la baza inregistrarilor in stoc, respectiv in Fisa de magazie este Nota de receptie si constatare de diferente. Aceasta serveste ca document pentru receptia bunurilor aprovizionate, ca document justificativ pentru incarcarea in gestiune, ca act de proba in litigiile cu carausii si furnizorii, pentru diferentese contatate la receptie si ca document justificativ de inregistrare in contabilitate. Se foloseste ca document distinct de receptie in cazul bunurilor materiale cuprinse intr-o factura sau aviz de insotire a marfii, care fac parte din gestiuni diferite; a bunurilor materiale primite spre prelucrare, in custodie sau pastrare; a bunurilor materiale procurate de la persoane fizice; a bunurilor materiale care sosesc neinsotite de documente de livrare; a bunurilor materiale care prezinta diferente la receptie; a marfurilor intrte in gestiunile la care evidenta se tine la pret de vanzare cu amanuntul sau en gros. In toate aceste cazuri mentionate, precum si pentru materialele nestocate a caror valoare se inregistreaza direct pe cheltuieli, receptia si incarcarea in gestiune se fac pe baza documentului de livrare care insoteste transportul (factura, avizul de insotire a marfii).

Nota de receptie si constatare de diferente se intocmeste in doua exemplare, potrivit prevederilor legale, la locul de depozitare sau in unitatea cu amanuntul, dupa caz, pe masura efectuarii receptiei. In situatia in care la receptie se constata diferente, documentul se intocmeste in trei exemplare de catre comisia legal constituita. In cazul in care bunurile materiale sosesc in transe, se intocmeste cate un exemplar pentru fiecare transa, care se anexeaza apoi la factura sau la avizul de insotire a marfii. Datele de pe verso formularului nu se completeaza decat atunci cand se constata diferente la receptie.

Documentul circula astfel:

la gestiune, pentru incarcarea in gestiune a bunurilor materiale receptionate (toate exemplarele);

Macheta formularului Nota de receptie si constatare de diferente este prezentata in figura nr.4.

Figura nr.4 Macheta formularului Nota de receptie si constatare de diferente

Circulatia Notei de receptie si constatre de diferente este prezentata in figura nr.5

Figura nr.5 Circulatia Notei de receptie si constatare de diferente

2.2.Iesirile de stocuri si documentele intocmite cu aceasta ocazie

Stocurile eliberate in consum sunt: materii prime, in vederea fabricarii de produse finite sau prestari de servicii, executari de lucrari; material auxiliare pentru scopurile de sus si uneori administrative-gospodaresti; semifabricate in vederea prelucrarii-ansamblarii; marfuri si produse finite pentru protocol sau alte nevoi ale firme.

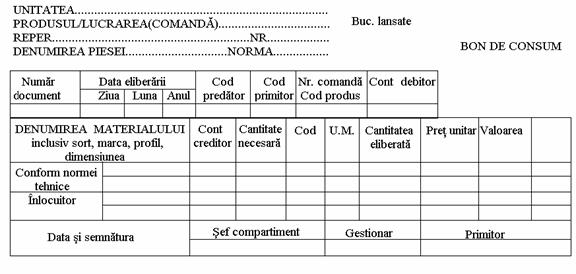

Eliberarea in consum se face pe baza Bonului de consum individual sau colectiv si a Fisei limita de consum.

Bonul de consum serveste ca document de eliberare din magazine pentru consum a unui singur material, respective a mai multor material, dupa caz; ca document justificativ de scadere din gestiune si ca document justificativ de inregistrare in evidenta magaziei si in contabilitate.

Se intocmeste in doua exemplare, pe masura lansarii, respective eliberarii materialelor din magazine pentru consum, de compartimentul care efectueaza lansarea, pe baza programului de productie si a consumurilor normate sau de alte compartimente ale unitatii, care solicit material pentru a fi consumate. Bonul de consum se poate intocmi intr-un exemplar in conditiile utilizarii tehnicii de calcul. Bonul de consum (colectiv), in principiu, se intocmeste pe formulare separate pentru materialele din cadrul aceluiasi cont de material, loc de depozitare si loc de consum. In situatia in care materialul solicitat, se procedeaza in felul urmator:

in cazul bonului de consum se completeaza spatiul urmator cu denumirea materialului inlocuitor, dupa ce, in prealabil, pe verso formularului se obtin semnaturile persoanelor autorizate sa aprobe folosirea altor materiale decat cele prevazute la consumurile normate;

La unitatile economice, exemplarul 1 circula la contabilitatea materialelor, ca document de scadere din gestiune, iar exemplarul 2 serveste la inregistrarea in contabilitate a costurilor.

Se arhiveaza la compartimentul financiar-contabil.

Macheta formularului Bon de consum este prezentata in figura nr.6.

Figura nr.6 Macheta formularului Bon de consum

Celalalt document important utilizat la iesirile din gestiune este Fisa limita de consum. Acesta serveste ca document de stabilire a cantitatii limita dintr-un material sau pentru mai multe materiale necesare executarii unui produs (comanda) sau a unei lucrari; ca document de eliberare succesiva a aceluiasi fel de material pentru acelasi produs (comanda sau lucrare); ca document justificativ de scadere din gestiune; ca document de stabilire a economiilor sau depasirilor de materiale; ca document justificativ de inregistrare in evidenta magaziei si in contabilitate.

Se intocmeste manual sau cu ajutorul tehnicii de calcul, in doua exemplare, la inceputul lunii sau lansarii produsului (comenzii) sau lucrarii, de compartimentul de planificare (tehnic) sau de lansare, pe baza programului de productie si a consumurilor normate.

Fisa limita de consum circula astfel:

la persoanele autorizate sa semneze pentru acordarea vizei de necesitate (ambele exemplare);

Se arhiveaza la compartimentul financiar-contabil (ambele exemplare).

Metode de organizarea a contabilitatii analitice a stocurilor

Organizarea contabilitatii analitice a stocurilor, se realizeaza la intreprinderile mari si mijlocii, care folosesc metoda inventarului permanent pentru contabilitatea sintetica a stocurilor. Contabilitatea analitica a stocurilor trebuie astfel organizata incat sa permita cunoasterea acestora cantitativ si valoric pe fiecare loc de depozitare in parte si pe feluri de materiale, produse, marfuri, etc. sau numai valoric prin folosirea metodei inventarului permanent sau intermitent.

Contabilitatea analitica este o evidenta completa, intrucat se foloseste atat etalonul valoric cat si etalonul cantitativ, spre deosebire de evidenta operativa a depozitelor, care utilizeaza numai etalonul cantitativ.

Metoda inventarului intermittent, consta in faptul ca, in cursul perioadei de gestiune, miscarile de stocuri se contabilizeata prin debitarea si creditarea conturilor de stocuri, stabilindu-se de fiecare data stocul nou, avand astfel im'n permanenta informatia privitoare la existenta stocului. Din sondaje sau inventarieri periodice se descopera diferenta sub forma de plusuri sau minusuri, corectandu-se stocul si respective soldul contabil, oferindu-se astfel si un control permanent al stocurilor. In cazul folosirii inventarului permanent, contabilitatea analitica a stocurilor se poate organiza dupa una din urmatoarele metode, in functie de specificul activitatii si necesitatile proprii ale unitatii patrimoniale:

a) Metoda cantitativ-valorica (pe fise de cont analitic), care consta in tinerea evidentei cantitative la locul de depozitare pe categorii de bunuri, iar in contabilitate a evidentei cantitativ-valorice;

1.Metoda cantitativ-valorica (pe fise de cont analitic)

Metoda cantitativ - valorica (pe fise de cont analitic) consta in tinerea evidentei cantitative pe categorii de bunuri la locul de depozitare, iar in contabilitate, a evidentei cantitativ valorice.

Contabilitatea stocurilor se desfasoara pe gestiuni, iar in cadrul acestora pe categorii de bunuri. Controlul exactitatii si concordantei inregistrarilor din evidenta de la locurile de depozitare si din contabilitate se face prin punctajul periodic dintre cantitatile inregistrate in fisele de depozit si cele din fisele de cont analitic de la contabilitate.

In acceptiunea clasica a metodei cantitativ - valorice, contabilitatea analitica a gestiunilor de stocuri se realizeaza astfel:

a) Evidenta operativa se conduce numai cantitativ la locurile de depozitare, cu ajutorul "Fisei de magazie", deschisa pentru fiecare element stocabil in parte, in care gestionarul calculeaza "stocul cantitativ scriptic" dupa fiecare operatiune de intrare sau iesire din stoc.

b) Contabilitatea analitica se conduce cantitativ - valoric la compartimentul financiar - contabil cu ajutorul "Fiselor de cont analitic pentru valori materiale" pentru fiecare element stocabil in parte, pentru care s-a deschis cate o "Fisa de magazie" distincta la locul de depozitare.

Inregistrarile in "Fisele de cont analitic pentru valori materiale" se fac, document cu document, pe baza documentelor de intrare - iesire a bunurilor stocabile in si din gestiune care au stat la baza fiecarei inregistrari in "Fisa de magazie".

Controlul gestionar - contabil al existentei si miscarilor de stocuri se realizeaza prin:

1. Confruntarea concordantei dintre datele cantitative (intrari, iesiri si stoc) din "Fisele de cont analitic pentru valori materiale" si datele similare din "Fisa de magazie"

2. Confruntarea concordantei dintre datele valorice (debit, credit, sold) din "Fisele de cont analitic pentru valori materiale" si totalurile balantelor de verificare analitice ale conturilor de stocuri.

Principalele operatiuni (lucrari) pe care le presupune aplicarea metodei cantitativ - valorice de contabilitate analitica a gestiunilor de stocuri sunt:

La locurile de depozitare a stocurilor:

Primirea - predarea bunurilor in baza documentelor de dispozitie privind intrarea - iesirea acestora.

Inregistrarea documentelor de dispozitie de intrare - iesire in "Fisele de magazie".

Intocmirea "Borderourilor de predare a documentelor" de intrare - iesire catre compartimentul financiar - contabil.

La compartimentul financiar - contabil:

Verificarea necesitatii, exactitatii si oportunitatii operatiunilor de intrare - iesire de stocuri si confirmarea corectitudinii inregistrarilor efectuate de gestionari in "Fisele de magazie".

Evaluarea cantitatilor intrate sau iesite din stoc in conformitate cu procedeele de evaluare acceptate de legislatia si doctrina contabila si adoptate de unitatea patrimoniala.

Inregistrarea documentelor de intrare - iesire in "Fisele de cont analitic pentru valori materiale" si eventual in situatii centralizatoare ale intrarilor si iesirilor de bunuri.

Inregistrarea intrarilor si iesirilor valorice in conturi de stocuri.

Intocmirea balantei de verificare analitica a conturilor de stocuri.

Metoda cantitativ-valorica de contabilitate analitica a gestiunii de stocuri prezinta avantajul ca poate furniza in orice moment date cu privire la existenta si miscarea stocurilor. Are insa dezavantajul ca necesita un volum mare de munca prin faptul ca inregistrarea miscarilor cantitative de stocuri se face pentru necesitati de control in vederea asigurarii integritatii lor, atat in fisele de magazine cat si in fisele de cont analytic de la compartimentul financiar-contabil.

Operatiunile efectuate in cadrul contabilitatii analitice a gestiunii de stocuri prin metoda cantitativ-valorica sunt prezentate schematic in figura nr.7.

Figura nr.7 Schema realizarii contabilitatii analitice a gestiunii de stocuri prin metoda cantitativ- valorica

![]()

![]() unde:

circuit real al documentelor

unde:

circuit real al documentelor

![]() corelatia intre documente

corelatia intre documente

Orice gestiune de stocuri presupune organizarea unei evidente operative, in etaloane de masura naturale sau natural-conventionale care sa permita masurarea si exprimarea cantitativa a obiectelor in unitati de masura specifice proprietatilor fizico-chimice ale acestora.

In metoda cantitativ-valorica se pot folosi urmatoarele formulare:

- Fisa de magazie (cod 14-3-8 si 14-3-8/a, dupa caz);

- Fisa de cont pentru operatiuni diverse (cod 14-6-22 si 14-6-22/a);

- Balanta analitica a stocurilor (cod 14-6-30/c).

2.Metoda operativ-contabila (pe solduri)

In cazul utilizarii acestei metode, la locul de depozitare se, tine evidenta cantitativa a bunurilor materiale pe categorii, in contabilitatea generala se tine evidenta valorica pe gestiuni, iar in cadrul gestiunilor pe grupe si subgrupe de bunuri. Verificarea exactitatii si concordantei inregistrarilor din evidenta depozitelor cu cele din contabilitatea generala se face lunar prin evaluarea stocurilor cantitative transcrise din fisele de magazie in registrul stocurilor.

Tehnica de lucru este urmatoarea:

Documentele justificative sunt inregistrate de gestionar in fisele de magazie, stabilind stocul dupa fiecare operatie;

Serviciul contabil, verifica periodic inregistrarile facute in fisele de magazie si preia documentele respective, impreuna cu borderourile intocmite de gestionar, care sunt centralizate pe grupe de materiale si pe conturi corespondente

Totalurile stabilite se inscriu in "Situatia de miscari", intocmita separat pentru intrari si pentru iesiri.

La sfarsitul fiecarei luni se totalizeaza situatiile si se stabilesc doua categorii de totaluri, pe gestionari si pe grupe de materiale, atat la intrari cat si la iesiri, iar stocurile din fisele de magazie se inscriu in Registrul stocurilor si se inmultesc cu pretul lor. Existentele fizice inscrise in acest registru trebuie sa concorde cu stocul stabilit prin fisele de magazie, iar soldurile pe grupe si gestiuni cu valorile din Situatia de miscari lunara, care trebuie sa concorde cu contabilitatea sintetica.

Metoda operativ - contabila sau pe solduri de contabilitate analitica a gestiunii de stocuri se poate utiliza cu bune rezultate in cazul aplicatiilor computerizate in cadrul carora existenta si miscarile cantitative ale stocurilor sunt urmarite operativ, iar cele valorice periodic, cu ocazia inregistrarilor efectuate in contabilitatea gestiunii stocurilor.

Reprezentarea grafica este realizata in Figura nr.8

Figura nr.8 Schema realizarii contabilitatii analitice a gestiunii de stocuri prin metoda operativ-contabila

![]() unde: circuit real al documentelor

unde: circuit real al documentelor

![]() corelatia intre documente

corelatia intre documente

Metoda global valorica

In cazul utilizarii acestei metode, evidenta se tine numai valoric, atat la nivelul gestiunii, cat si in contabilitate, iar periodic se face controlul concordantei inregistrarilor din evidenta lor.

Potrivit acestei metode, fisele de magazie sunt inlocuite cu Registru de gestiune, in care zilnic sunt inregistrate valoric intrarile si iesirile, pe baza documentelor justificative si se stabileste soldul la sfarsitul zilei. Raportul de gestiune se intocmeste zilnic, iar, impreuna cu documentele justificative, sunt transmise la compartimentul de contabilitate.

La serviciul de contabilitate se verifica legalitatea si realitatea documentelor inscris in raportul de gestiune, preturile, precum si evaluarea impreuna cu celelalte calcule, astfel ca dupa ce se constata corecta si legala lor alcatuire le vizeaza si le inregistreaza in fisa contabila analitica tinuta pentru fiecare gestiune in parte.

Controlul concordantei inregistrarilor din evidenta gestiunii, cu cea din contabilitate se face periodic, prin confruntarea soldurilor din raportul de gestiune cu soldurile din fisa contabila analitica.

Metoda global - valorica poate fi utilizata si pentru evidenta stocurilor de rechizite de birou, imprimatelor, materialelor pentru ambalat si a cartilor tehnice, caz in care la locul de depozitare se tine numai o evidenta cantitativa (cu ajutorul Fiselor de magazie), iar la compartimentul financiar - contabil numai o evidenta valorica cu ajutorul Fiselor de cont pentru operatii diverse.

Metoda global - valorica de contabilitate analitica a gestiunilor de stocuri prezinta serioase avantaje dintre care cel mai semnificativ este reducerea volumului de munca prin eliminarea "Fiselor de cont analitic pentru valori materiale" de la compartimentul financiar - contabil.

Reprezentarea grafica este realizata in Figura nr.9

Figura nr.9 Schema realizarii contabilitatii analitice a gestiunii de stocuri prin metoda global-valorica

![]() unde: circuit real al documentelor

unde: circuit real al documentelor

![]() corelatia intre documente

corelatia intre documente

4.Reflectarea gestiunii stocurilor in sistemul inventarului permanent

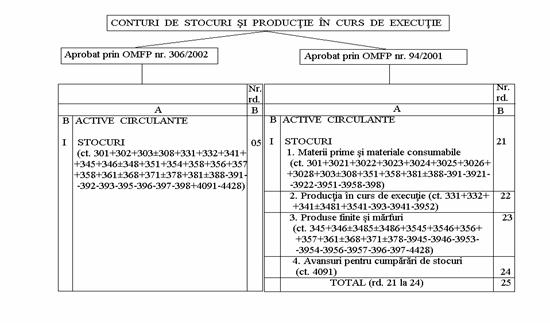

Evidenta constituirii si miscarii stocurilor si productiei in curs de executie se realizeaza prin conturile ce formeaza continutul clasei a-3-a din Planul de conturi general, denumita "Conturi de stocuri si productie in curs de executie".

Acestea sunt conturi de bilant sau de inventar, care furnizeaza informatia de reflectare si control gestionar privind situatia si miscarea stocurilor si productiei in curs de executie. Soldul lor debitor se preia in activul bilantului. Aceste conturi asigura:

Conditii pentru organizarea contabilitatii activelor circulante de natura materiala, pe structura, categorii de stocuri prevazute de regulamentul pentru aplicarea legii contabilitatii.

Stocurile aflate la terti;

Decalajele intre aprovizionarea si receptia bunurilor;

Decalajele intre vanzarea si livrarea bunurilor;

Bunurile aprovizionate sau vandute cu clauze de rezerve de proprietate

Aplicarea regulilor contabile la evaluarea si inregistrarea stocurilor;

Clasa a-4-a, "Conturi de terti"

Clasa a-6-a, "Conturi de cheltuieli"

Clasa a-7-a, "Conturi de venituri"

Legaturile conturilor de stocuri cu cele din clasa a-6-a, "Conturi de cheltuieli" si clasa a-7-a, "Conturi de venituri", sunt redate in tabelul nr. 3 :

Tabelul 3

Conturi de stocuri

Conturi de cheltuieli

Conturi de venituri

301

Materii prime

601

Cheltuieli cu materii prime

302

Materiale

602

Cheltuieli cu materialele consumabile

303

Obiecte de inventar.

603

Cheltuieli privind materialele de natura obiectelelor de inventar.

711

Variatia stocurilor

391

Provizioane pentru

6814

Cheltuieli privind provizioanele pentru

7814

Venituri din

392

deprecierea

6814

deprecierea

7814

provizioane pentru

393

stocurilor

6814

Activelor circulante

7814

deprecierea actv.circulante

In cazul utilizarii inventarului permanent in contabilitate, in conturile de stocuri se inregistreaza toate operatiile de intrare si iesire a stocurilor cantitativ si valoric, ceea ce permite stabilirea si cunoasterea in orice moment a stocurilor, atat cantitativ cat si valoric.

Conform normelor contabile din tara noastra, in conditiile utilizarii inventarului permanent, unitatile patrimoniale isi pot organiza contabilitatea analitica a stocurilor in functie de specificul activitatii si de necesitatile proprii.

In cazul utilizarii inventarului permanent, conturile de stocuri se debiteaza cu intrarile de bunuri si se crediteaza cu iesirile din stoc aferente perioadei de gestiune. La sfarsitul exercitiului financiar soldurile conturilor de stocuri sunt comparate cu stocurile faptice stabilite prin inventariere. Daca exista diferente in plus sau minus la inventar, acestea se vor regulariza aducandu-se stocurile la nivelul lor real.

In principiu, evaluarea intrarilor in stoc trebuie sa se faca la costul istoric dat de costul efectiv de productie, in cazul stocurilor provenite din productie proprie, iar iesirile din stoc la costurile la care au fost evaluate la intrare elementele destocate. Evaluarea iesirilor din stoc se poate face dupa multiple metode dintre care cele mai uzuale sunt: CMP, FIFO, LIFO.

Reglementarile contabile romanesti dau posibilitatea unitatilor patrimoniale, de a continua practica contabila anterioara de a evalua atat intrarile cat si iesirile din stoc la preturi standard sau prestabilite, denumite si preturi de inregistrare. Acceptarea continuarii acestei practici a impus instituirea in contabilitatea generala a conturilor de diferente de pret care sa reflecte distinct:

La intrarea elementelor in stoc, diferentele dintre costul istoric si preturile de inregistrare;

La iesirea elementelor din stoc, repartizarea diferentelor de pret asupra valorii de inregistrare a elementelor iesite, cu ajutorul coeficientului K.

![]()

![]() K = (Si+Rd) cont de diferente de pret

K = (Si+Rd) cont de diferente de pret

(Si+Rd) cont de stoc la pret de inregistrare

Coeficientul K se aplica asupra valorii elementelor iesite din stoc, la pret de inregistrare.

4.1.Contabilitatea materiilor prime

Materiile prime sunt bunuri care participa direct la fabricarea produsului, in starea lor initiala, fie transformate.

Cu ajutorul contului 301 "Materii prime" se tine evidenta existentei si miscarii stocurilor de materii prime. Contul 301 "Materii prime" este cont de activ.

In debitul contului 301 "Materii prime" se inregistreaza:

valoarea la pret de inregistrare a materiilor prime achizitionate de la furnizori sau din avansuri de trezorerie;

In creditul contului 300 "Materii prime" se inregistreaza:

valoarea la pret de inregistrare a materiilor prime incluse pe cheltuieli, constatate lipsa la inventor, precum si pierderile din deprecieri;

Soldul contului reflect valoarea materiilor prime existente in stoc.

Prin metoda inventarului permanent, determinarea nivelului stocurilor de materii prime se impune ca toate operatiile de intrare-iesire sa fie evaluate la acelasi pret indiferent care ar fi acesta. Plecand de la posibilele preturi de evaluare, metoda inventarului permanent se poate prezenta in mai multe variante:

a) invenatar permanent la cost de achizitie;

Metoda inventarului permanent la cost de achizitie se caracterizeaza prin evaluarea materiilor prime la cost de achizitie, care de regula este fluctuant pentru acelasi sortiment. Aceasta fluctuatie presupune calculul costului de achizitie aferent materiilor prime iesite dupa anumite procedee. Legea cotabilitatii prevede calculul dupa cele doua metode principale: metoda costului mediu ponderat si procedeul epuizarii succesive a stocurilor.

Caracteristica de baza a metodei este inregistrarea in contul de materii prime a intrarilor la cost de achizitie si a iesirilor la cost de achizitie calculate prin procedeele CMP, FIFO sau LIFO, ceea ce permite determinarea in orice moment a soldului contului de materii prime, care exprima valoarea stocului ramas in gestiune.

Alte conturi de decontare si plati utilizate sunt:

Contul 401 "Furnizori"

Contul 5121 "Conturi in banci in lei"

Contul 711 "Variatia stocurilor"

Contul 601 "Cheltuieli cu materiile prime"

Contul 4426 "Taxa pe valoare adaugata deductibila"

SC SIMBATIN SRL Podoleni utilizeaza, in contabilitatea stocurilor, metoda inventarului permanent. Achizitionarea de materii prime se face pe baza Notei de intrare receptie si facturilor emise de furnizor conform contractelor de vanzare cumparare.

Intrari de materii prime

SC Simbatin SRL Podoleni achizitioneaza, la data de 01.02.2009 cantitatea de 10.000,00 kg faina de la SC Midira Consulting SRL la pretul de 0,84 lei pe kilogram . Intrarea materii prime in gestiune de face baza unui control efectuat de comisia de receptie care verifica din punct de vedere cantitativ si calitativ, concordanta acesteia cu datele inscrise in documentele de livrare si cu prevederile contractuale. Marfa receptionata si eventualele difernte se inscriu in Nota de intrare receptie. Faina a fost livrata cu factura nr.SIM 1 din 01.02. 2009.

Inregistrarea contabila aferenta acestei operatiuni este:

lei

401 "Furnizori"

9.996,00

301 "Materii prime"

8.400,00

4426 "Taxa pe valoare adaugata deductibila"

1.596,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.1

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1..

01.02.2009

FacturaSIM 1

Se inregistreaza achizitionarea a 10.000,00kg faina

301

4426

401

8.400,00

1.596,00

9.996,00

TOTAL

9.996,00

9.996,00

Mai jos este redata in detaliu factura furnizorului.

Furnizor: SC MIDIRA CONSULTING SRL

Nr.Ord.Reg.Com./an: J27/1356/1993

Seria SIM nr.1

C.I.F.

RO

Cumparator SC SIMBATIN IMPEX Srl

Sediul:

Piatra Neamt

FACTURA

Podoleni

Nr.facturii...1......

Nr.Ord.Reg.Com./an:J27/1356/1993

Banca:

B.C.R.Piatra Neamt

Data (ziua, luna, anul)01/02/2009

C.U.I./C.I.F.:RO 4324646

Cont:

Nr.aviz de insotire a marfii..

Sediul: Str.Stefan cel Mare, nr.1172

Banca:

(daca este cazul)

Podoleni

Cont:

Judetul: Neamt

Capital social:

Banca: B.C.R.Piatra Neamt

Tel.:

Cont: RO89 RNCB 0196 0277 9124 0001

Nr.crt.

Denumirea produselor sau serviciilor

U.M.

Cantitatea

Pretul unitar (fara T.V.A.)

-lei-

Valoarea -lei-

Valoarea T.V.A. -lei-

0

1

2

3

4

5(3x4)

6

1.

Faina tip 650

kg

10.000

0,84

8.400,00

1.596,00

Semnatura

Date privind expeditia:

Total

8.400,00

1.596,00

si stampila

Numele delegatului Popescu Ioan

din care accize:

furnizoruluii

B.I./C.I.seri NT Nr33916eliberat.

P.Neamt

Semnatura

Total de plata

Mijlocul de transport ...nr.

de primire

(col.5+col.6)

Expedierea s-a efectuat in

9.996,00

prezenta noastra de

...ora...Semnaturile

Se achita factura de materii prime cu ordinul de plata nr.2 din 05.02.2009, din contul curent la termenul stabilit prin contract. Inregistrarea contabila este:

401 "Furnizori"

5121 "Conturi la banci in lei"

9.996,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.2

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

05.02.2009

OP2/

05.02.2009

Se inregistreaza platafurnizorului

401

5121

9.996,00

9.996,00

TOTAL

9.996,00

9.996,00

BRD

ORDIN DE PLATA

GROUPE SOCIETE GENERALE

Ordin de plata Nr.

2

SUMA

9.996,00

adica

nouamiinpousutenouazecisisaselei

PLATITOR

SC SIMBATIN SRL

BENEFICIARSC MIDIRA CONSULTING SRL

CF/CNP

R O 4 3 2 4 6 4 6

PRIMIRE/

ACCEPTARE

CF/CNP R O X X X X X X

ADRESA

PODOLENI

L.S.

ADRESA PIATRA NEAMT

SEMNATURA

DIN CONT(FORMAT IBAN) RO89RNCB0196027791240001

IN CONT(FORMAT IBAN)

RO55TREZ49120350101XXXXX

De la: BRD-Groupe Societe Generale S.A.

LA BANCA

BCR PIATRA NEAMT

Unitatea PIATRA NEAMT

NR.DE EVIDENTA A PLATII

SEMNATURA PLATITORULUI

(pentru platile catre Trezoreria Statului)

REFERINTE

L.S.

DATA EMITERII 05.02.2009

Toate operatiunile contabile se tin pe calculator. Evidenta materiei prime in depozit se tine cu ajutorul Fisei de magazie intocmita de gestionar, aceasta cuprinde atat inregistrarile anterioare cat si inregistrarea curenta si se editeaza de asemenea pe calculator. Pentru aceasta operatiune gestionarul completeaza Fisa de magazie.

Aportul asociatilor la capitalul social al unei societati apare cand acesta trebuie majorat sau prin includerea unui nou asociat. Se considera ca aportul se face in natura.

In cadrul societatii SC Simbatin SRL Podoleni, la data de 10.02.2009 se inregistreaza cantitatea de 20.000 kg de faina reprezentand aportul adus la capitalul social al societatii de domnul Adrian Archip. Pentru aportul in natura la capitalul social se constituie o comisie de receptie care intocmeste un proces verbal de receptie si stabileste valoarea cantitatii de faina. Se stabileste ca pretul sa fie egal cu cel al pietii si anume 0,80lei/kg. Persoana care venit cu acest aport este deja actionar si va primi un numar de 160 parti sociale cu valoarea nominala de 100lei. Procesul verbal de receptie se intocmeste in 2 exemplare, un exemplar se preda la contabilitate pe baza caruia se face inregistrarea contabila si un exemplar se trimite la magazie.

301 "Materii prime"

456 "Decontari cu asociatii"

16.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.3

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

10.02.2009

Proces verbal de receptie nr.1din 10.02.2009

Se inregistreaza aport de materii prime

al actionarului

301

456

16.000,00

16.000,00

TOTAL

16.000,00

16.000,00

Odata cu intrarea aportului in societate, se completeaza de gestionar Fisa de magazie in baza exemplarului numarul 2 din procesul verbal de receptie.

In data de 12.02.2009 SC Moara Zanesti SRL Zanesti doneaza societatii SC SIMBATIN SRL Podoleni, cantitatea de 50kg faina cu scopul declarat de a fabrica paine pentru Caminul de batrani din Piatra Neamt. Pentru donatie se constituie o comisie de receptie care intocmeste un proces verbal de receptie si stabileste valoarea cantitatii de faina. Se stabileste ca pretul sa fie egal cu cel al pietii si anume 0,80lei/kg. Procesul verbal de receptie se intocmeste in 2 exemplare, un exemplar se preda la contabilitate pe baza caruia se face inregistrarea contabila si un exemplar se trimite la magazie.

301 "Materii prime"

7582 "Venituri din donatii si subventii primite"

40,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.4

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

12.02.2009

Proces verbal de receptie nr.2din 12.02.2009

Se inregistreaza

donatia de materii prime

301

7582

40,00

40,00

TOTAL

40,00

40,00

Se completeaza de asemenea Fisa de magazie pe baza exemplarului numarul 2 din Procesul verbal de receptie.

In data de 15.02.2009, SC Simbatin SRL Podoleni, primeste de la societatea SC Agrana SA Roman, cantitatea de 200 kg de zahar la pretul de 1,5lei pe kilogram. Intrarea acestor materii prime se face doar pe baza avizului de insotire a marfii, fara factura. In aceasta situatie inregistrarea contabila este urmatoarea:

408 "Furnizori facturi nesosite"

357,00

301 "Materii prime"

300,00

4428 "Taxa pe valoare adaugata neexigibila"

57,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.5

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

15.02.2009

Aviz

de insotire a marfii nr.1 din 15.02.2009

Se inregistreaza

receptionarea cant.de

200kg zahar

301

4428

408

300,00

57,00

357,00

TOTAL

357,00

357,00

In momentul sosirii facturii se inregistreaza:

408 "Furnizori

facturi nesosite"

401 "Furnizori"

357,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.6

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

16.02.2009

Factura SIM nr.2

Se inregistreaza

sosirea facturii

408

401

357,00

357,00

TOTAL

357,00

357,00

Taxa pe valoarea adaugata neexigibila se regularizeaza prin inregistrarea urmatoare:

4426 "Taxa pe valoare adaugata deductibila"

4428 "Taxa pe valoare adaugata neexigibila"

57,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.7

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

16.02.2009

Factura SIM nr.2

Se inregistreaza

regularizarea TVA neexigibil

4426

4428

57,00

57,00

TOTAL

57,00

57,00

O alta operatiune reprezentand intrari de materii prime este aceea cand se inregistreaza plusuri de materii prime constatate cu ocazia inventarierii. La sfarsitul lunii martie la SC Simbatin SRL Podoleni, se efectueaza inventarierea periodica si se constata un plus de 100kg de faina la pretul de 0,8lei pe kilogram asa cum se stipuleaza in procesul verbal de inventariere.

301"Materii prime"

601 "Cheltuieli cu materii prime"

80,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.8

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza

plus de faina la inventariere

301

601

80,00

80,00

TOTAL

80,00

80,00

Iesiri de materii prime

In data de 04.01.2009, se elibereaza din magazia societatii cantitatea de 1.000,00kg faina la pretul de 0,80lei pe kilogram, necesara pentru fabricarea painii. Cantitatea respectiva de faina este inregistrata in Fisa de magazie la rubrica "Iesiri". Inregistrarea contabila este urmatoarea:

601 "Cheltuieli cu materii prime"

301"Materii prime"

8.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.9

NR.

CRT.

DATA INREG.

DOC.

fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

11.

04.01.2009

Bon de consum nr.1 din 14.01.2009

Se inregistreaza

eliberarea

in consum de faina

601

301

8.000,00

8.000,00

TOTAL

8.000,00

8.000,00

SC Simbatin SRL Podoleni doneaza in data de 08.01.2009 cantitatea de 500,00kg faina pentru persoanele afectate de inundatiile din judetul Suceava.

6582 "Donatii si subventii acordate"

301"Materii prime"

4.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.10

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

08.01.2009

Se inregistreaza

donatia de faina

6582

301

4.000,00

4.000,00

TOTAL

4.000,00

4.000,00

Taxa pe valoare adaugata corespunzatoare donatiei efectuate se inregistreaza astfel:

635 "Cheltuieli cu alte impozite, taxe si varsaminte asimilate"

4427"Taxa pe valoare adaugata colectata"

760,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.11

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

08.01.2009

Se inregistreaza

TVA aferenta donatiei

635

4427

760,00

760,00

TOTAL

760,00

760,00

In cazul in care materiile prime se vand ca atare, acestea se transforma in "marfuri", dupa aceea urmand contabilitatea vanzarii acestora. In data de 25.02.2009 SC Simbatin SRL Podoleni vinde cantitatea de 500kg de faina societatii SC Palina Com SRL din Piatra Neamt, pentru ca aceasta sa-si poata continua procesul de productie.

371 "Marfuri"

301"Materii prime"

4.000,0

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.15

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

25.02.2009

Factura SIM nr.3

Se inregistreaza

vanzarea

de faina catre SC Palina Com SRL

371

301

4.000,00

4.000,00

TOTAL

4.000,00

4.00,00

In cazul in care se constata lipsuri de inventar sau pierderi din deprecieri neimputabile, atunci acestea se reflecta in contabilitate ca si in cazul consumului. La sfarsitul lunii martie, cu ocazia inventarierii periodice, se constata un minus de inventar, neimputabil, de 10kg de zahar la pretul de 2lei pe kilogram si un minus de inventar datorat gestionarului de 5kg drojdie la pretul de 2,7lei pe kilogram.

In cazul minusului de materii prime neimputabil, respectiv zahar, inregistrarea contabila este:

601 "Cheltuieli cu materii prime"

301"Materii prime"

20,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.12

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza

minusul neimputabil de materii prime

601

301

20,00

20,00

TOTAL

20,00

20,00

Cantitatea de 5kg de drojdie lipsa la inventar, imputabila, se inregistreaza la valoarea actuala.

428 "Alte datorii si creante in legatura cu personalul"

16,06

758 "Alte venituri din exploatare"

13,50

4427 " Taxa pe valoare adaugata colectata"

2,56

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.13

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza

lipsa la invenatar dedrojdie imputabila

428

758

4427

16,06

13,50

2,56

TOTAL

16,06

57,00

Gestiunea materiilor prime se descarca la pretul de inregistrare al acestora:

601 "Cheltuieli cu materii prime"

301"Materii prime"

13,50

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.14

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza

descarcarea gestiunii cu cantitatea de drojdie lipsa

601

301

13,50

13,50

TOTAL

13,50

13,50

La sfarsitul perioadei Fisa de magazie pentru materia prima faina 650 completata de gestionar se prezinta asfel:

FAINA 650

UNITATEA SC SIMBATIN SRL Podoleni

FISA DE MAGAZIE

Pagina

1

Magazia

Brutarie

Materialul (produsul) sort, calitate, marca, profil, dimensiune

U/M

Pret unitar

Document

Intrari

Iesiri

Stoc

Data si semnatura

de control

Data

Numar

Felul

Sold la

31/12/2008

25.000

04/01/2009

1

Bon de consum

1.000

24.000

08/01/2009

1

PV de donatie

500

2500

01/02/2009

1

Factura

10.000

3500

10/02/2009

1

PV de receptie

20.000

5000

12/02/2009

2

PV de receptie

50

52.950

25/02/2009

1

Factura

500

52.450

30/03/2009

1

PV de inv.+Lista de inv.

100

52.550

14-3-8

4.1.1.Diferente de pret la materii prime

Contul 308 "Diferente de pret la materii prime si materiale" este un cont de activ, rectificativ prin modul de suplimentare a pretului cu diferentele de pret (in plus sau in minus) intre pretul de inregistrare standard (prestabilit) si costul de achizitie, aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar.

In debitul contului 308 "Diferente de pret la materii prime si materiale" se inregistraza:

diferentele de pret in plus (costul de achizitie este mai mare decit costul standard) aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar intrate in gestiune;

diferentele de pret in minus aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar achizitionate;

Soldul contului reprezinta diferentele de pret aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar.

In cazul aplicarii inventarului intermitent, stocurile de materii prime existente la inceputul exercitiului financiar precum si intrarile in cursul perioadei de materii prime se inregistreaza direct in debitul contului 601 "Cheltuieli cu materiile prime". Contul 301 "Materii prime" se debiteaza numai la sfarsitul perioadei cu valoarea la pret de inregistrare a materiilor prime existente in stoc, stabilita pe baza inventarului, prin creditul contului 601"Cheltuieli cu materiile prime".

Facem precizarea ca acest cont functioneaza numai la unitatile care tin evidenta materiilor prime la pretul de inregistrare prestabilit. Pentru a intelege functiunea acestui cont prezentam urmatorul exemplu, ipotetic, deoarece SC Simbatin SRL Podoleni nu utilizeaza preturile prestabilite, standard.

Prima situatie intalnita este aceea cand pretul de achizitie este mai mare decat pretul prestabilit.

Avem urmatoarea situatie ipotetica:

stoc initial la pret de inregistrare 20.000,00lei

pretul de achizitie lei - 8.000,00

Inregistrarea contabila care se efectueaza este urmatoarea:

401 "Furnizori"

9.520,00

301 "Materii prime"

6.000,00

308 "Diferente de pret la materii prime si materiale"

2.000,00

4426 "Taxa pe valoare adaugata deductibila"

1.520,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.1

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Factura SIM nr.3

Se inregistreaza

cumpararea de faina

301

308

4426

401

6.000,00

2.000,00

1.520,00

9.520,00

TOTAL

9.520,00

9.520,00

La iesirea din gestiune, consumul de materii prime se contabilizeaza la pretul de inregistrare astfel:

601 "Cheltuieli cu materii prime"

301"Materii prime"

10.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.2

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Bon de consum

Se inregistreaza

consumul de faina

601

301

10.000,00

10.000,00

TOTAL

10.000,00

10.00,00

Calcularea si inregistrarea diferentelor de pret pe baza coeficientului de repartizare:

K = ![]() =

= ![]() =

= ![]() = 0.15%

= 0.15%

Diferenta de pret = Rulaj creditor al contului 301 "Materii prime" x K = 10.000,00x0,15%= 1.500,00lei

601 "Cheltuieli cu materii prime"

308"Diferente de pret la materii prime si materiale"

1.500,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.3

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Se inregistreaza

repartizarea diferentelor de pret

601

308

1.500,00

1.500,00

TOTAL

1.500,00

1.500,00

Soldul final debitor al contului 308 "Diferente de pret la materii prime si materiale" - cont rectificativ - reprezinta valoarea diferentelor de pret, in plus, (nefavorabile) aferente materiilor prime ramase in stoc. Contul 601 "Cheltuieli cu materiile prime" se incarca cu costul efectiv al materiilor prime.

A doua situatie intalnita este aceea cand pretul de achizitie este mai mic decat pretul prestabilit.

Consideram aceasi situatie:

stoc initial la pret de inregistrare 20.000,00lei

pretul de achizitie lei - 8.000,00

Inregistrarea contabila care se efectueaza este urmatoarea:

401 "Furnizori"

9.520,00

301 "Materii prime"

10.000,00

308 "Diferente de pret la materii prime si materiale"

2.000,00

4426 "Taxa pe valoare adaugata deductibila"

1.520,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.4

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Se inregistreaza

cumpararea de faina

301

308

4426

401

10.000,00

2.000,00

1.520,00

9.520,00

TOTAL

9.520,00

9.520,00

La iesirea din gestiune, consumul de materii prime se contabilizeaza la pretul de inregistrare astfel:

601 "Cheltuieli cu materii prime"

301"Materii prime"

10.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.5

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Se inregistreaza

consumul de faina

601

301

9.520,00

9.520,00

TOTAL

9.520,00

9.520,00

Calcularea si inregistrarea diferentelor de pret pe baza coeficientului de repartizare:

K = ![]() =

= ![]() =

= ![]() = 0,23%

= 0,23%

Diferenta de pret = Rulaj creditor al contului 301 "Materii prime" x K = 8.000,00x0,23%= 1.840,00lei

601 "Cheltuieli cu materii prime"

308"Diferente de pret la materii prime si materiale"

1.840,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.6

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Se inregistreaza

repartizarea diferentelor de pret

601

308

1.840,00

1.840,00

TOTAL

1.840,00

1.840,00

Soldul final creditor al contului 308 "Diferente de pret la materii prime si materiale" - cont rectificativ - reprezinta valoarea diferentelor de pret, in minus, (favorabile) aferente materiilor prime ramase in stoc. Contul 601 "Cheltuieli cu materiile prime" se incarca si aici cu costul efectiv al materiilor prime.

4.2.Contabilitatea materialelor consumabile

Materialele consumabile sunt bunurile care participa sau ajuta la procesul de productie, fara a se regasi, de regula, in produsul finit.

Contul 302 "Materiale consumabile", este un cont sintetic de gradul I, care are ca obiect de inregistrare activele circulante materiale care participa in procesul de fabricatie sau de exploatare fara a se regasi de regula in produsul finit, precum si cele necesare procesului de circulatie, aflate in patrimoniul unitatii.

Cu ajutorul acestui cont se tine evidenta existentei si miscarii stocurilor de materiale consumabile (material auxiliare, combustibilm ambalaje, piese de schimb, seminte si material de plantat, furaje si alte material consumabile). Contul 302 "Materiale consumabile" este un cont de activ.

In debitul contului 302 "Materiale consumabile"se inregistreaza:

valoarea la pret de inregistrare a materialelor consumabile achizitionate;

In creditul contului 302 "Materiale consumabile" se inregistreaza:

valoarea la pret de inregistrare a materialelor consumabile incluse pe cheltuieli, constatate lipsa la inventor si pierderilor din deprecieri;

Soldul contului reprezinta valoarea la pret de inregistrare a materialelor consumabile existente in stoc.

In sfera acestor active circulante materiale se inscriu o gama larga de elemente, care se diferentiaza in anumite limite prin caracteristici comportamentale, care impun desfasurarea contului 302, in conturi sintetice de gradul II, ca in figura X:

Figura nr.X Desfasurarea contului 302 "Materiale consumabile" in conturi sintetice de gradul II

Intrari de materiale consumabile

In data de 10.01.2009, SC Simbatin SRL Podoleni achizitioneaza de la SC Forestar SA Tarcau, cantitatea de 50t lemn de foc rasinoase la pretul de 80,00lei tona. Intrarea combustibilului in gestiune de face baza unui control efectuat de comisia de receptie care verifica din punct de vedere cantitativ si calitativ, concordanta acesteia cu datele inscrise in documentele de livrare si cu prevederile contractuale. Marfa receptionata si eventualele difernte se inscriu in Nota de intrare receptie. Faina a fost livrata cu factura nr.SIM 1 din 10.01. 2009. Inregistrarea contabila este urmatoarea:

401 "Furnizori"

4.640,00

302 "Materiale consumabile"

(cont analitic 3022 "Combustibili")

4.000,00

4426 "Taxa pe valoare adaugata deductibila"

640,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.1

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

10.01.2009

Factura SIM 1

Se inregistreaza achizitionarea a 50t lemn de foc

302

4426

401

4.000,00

640,00

4.640,00

TOTAL

4.640,00

4.640,00

Mai jos este redata in detaliu factura furnizorului.

Furnizor: SC FORESTAR SA

Nr.Ord.Reg.Com./an: J27/1356/1993

Seria SIM F nr.12345

C.I.F.

RO

Cumparator SC SIMBATIN IMPEX Srl

Sediul:

Piatra Neamt

FACTURA

Podoleni

Nr.facturii...11......

Nr.Ord.Reg.Com./an:J27/1356/1993

Banca:

B.C.R.Piatra Neamt

Data (ziua, luna, anul)10/01/2009

C.U.I./C.I.F.:RO 4324646

Cont:

Nr.aviz de insotire a marfii..

Sediul: Str.Stefan cel Mare, nr.1172

Banca:

(daca este cazul)

Podoleni

Cont:

Judetul: Neamt

Capital social:

Banca: B.C.R.Piatra Neamt

Tel.:

Cont: RO89 RNCB 0196 0277 9124 0001

Nr.crt.

Denumirea produselor sau serviciilor

U.M.

Cantitatea

Pretul unitar (fara T.V.A.)

-lei-

Valoarea -lei-

Valoarea T.V.A. -lei-

0

1

2

3

4

5(3x4)

6

1.

LEMN DE FOC RASINOASE

T

50

80

4.000,00

640,00

Semnatura

Date privind expeditia:

Total

4.000,00

640,00

si stampila

Numele delegatului Popescu Ioan

din care accize:

furnizoruluii

B.I./C.I.seri NT Nr33916eliberat.

P.Neamt

Semnatura

Total de plata

Mijlocul de transport ...nr.

de primire

(col.5+col.6)

Expedierea s-a efectuat in

4.640,00

prezenta noastra de

...ora...Semnaturile

Se achita factura de combustibili cu ordinul de plata nr.1 din 12.01.2009, din contul curent la termenul stabilit prin contract. Inregistrarea contabila este:

401 "Furnizori"

5121 "Conturi la banci in lei"

4.640,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.2

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

12.01.2009

OP1/

12.01.2009

Se inregistreaza plata furnizorului de lemn de foc

401

5121

4.640,00

4.640,00

TOTAL

4.640,00

4.640,00

BRD

ORDIN DE PLATA

GROUPE SOCIETE GENERALE

Ordin de plata Nr.

1

SUMA

4.640,00

adica

patrumiisasesutepatruzecilei

PLATITOR

SC SIMBATIN SRL

BENEFICIARSC Forestar SA

CF/CNP

R O 4 3 2 4 6 4 6

PRIMIRE/

ACCEPTARE

CF/CNP R O X X X X X X

ADRESA

PODOLENI

L.S.

ADRESA TARCAU

SEMNATURA

DIN CONT(FORMAT IBAN) RO89RNCB0196027791240001

IN CONT(FORMAT IBAN)

RO55TREZ49120350101XXXXX

De la: BRD-Groupe Societe Generale S.A.

LA BANCA

BCR PIATRA NEAMT

Unitatea PIATRA NEAMT

NR.DE EVIDENTA A PLATII

SEMNATURA PLATITORULUI

(pentru platile catre Trezoreria Statului)

REFERINTE

L.S.

DATA EMITERII 12.01.2009

In cadrul societatii SC SIMBATIN SRL Podoleni, la data de 10.02.2009 se inregistreaza cantitatea de 20t de combustibil solid respectiv lemn de foc reprezentand aportul adus la capitalul social al societatii de domnul Gheorghe Huma. Pentru aportul in natura la capitalul social se constituie o comisie de receptie care intocmeste un proces verbal de receptie si stabileste valoarea cantitatii de faina. Se stabileste ca pretul sa fie egal cu cel al pietii si anume 80lei/t. Persoana care venit cu acest aport este deja actionar si va primi un numar de 16 parti sociale cu valoarea nominala de 100lei. Procesul verbal de receptie se intocmeste in 2 exemplare, un exemplar se preda la contabilitate pe baza caruia se face inregistrarea contabila si un exemplar se trimite la magazie.

302 "Materiale consumabile"

(cont analitic 3022 "Combustibili")

456 "Decontari cu asociatii"

1.600,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.3

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

10.02.2009

Proces verbal de receptie

Se inregistreaza aport de materiale auxiliare (lemn de foc) al actionarului

302

456

1.600,00

1.600,00

TOTAL

1.600,00

1.600,00

In data de 20.02.2009 o persoana fizica doneaza societatii SC SIMBATIN SRL Podoleni ambalaje respectiv pungi (3 pachete a 25 de bucati) pentru ambalat paine in valoare de 1.000,00lei. Pentru donatie se constituie o comisie de receptie care intocmeste un proces verbal de receptie si stabileste valoarea ambalajelor. Se stabileste ca pretul sa fie egal cu cel al pietii si anume 13,50lei/pachet. Procesul verbal de receptie se intocmeste in 2 exemplare, un exemplar se preda la contabilitate pe baza caruia se face inregistrarea contabila si un exemplar se trimite la magazie.

302 "Materiale consumabile"

(cont analitic 3023 "Materiale pentru ambalat")

7582 "Venituri din donatii si subventii primite"

1.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.4

CR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

20.02.2009

Proces verbal de receptie

Se inregistreaza

receptia donatiei de ambalaje

302

7582

1.000,00

1.000,00

TOTAL

1.000,00

1.000,00

In data de 11.02.2009, SC Simbatin SRL Podoleni, primeste de la societatea SC RomPlast SA Bucuresti, 200 bucati ladite pentru transportul painii la pretul de 10 lei bucata. Intrarea acestor materiale auxiliare se face doar pe baza avizului de insotire a marfii, fara factura. In aceasta situatie inregistrarea contabila este urmatoarea:

408 "Furnizori facturi nesosite"

2.380,00

302 "Materiale consumabile"

(cont analitic 3023 "Materiale pentru ambalat")

2.000,00

4428 "Taxa pe valoare adaugata neexigibila"

380,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.5

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

11.02.2009

Aviz de insotire a marfii

Se inregistreaza

receptia a 200 ladite

302

4428

408

2.000,00

380,00

2.380,00

TOTAL

2.380,00

2.380,00

In momentul sosirii facturii se inregistreaza:

408 "Furnizori facturi nesosite"

401 "Furnizori"

2.380,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.6

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

102.2009

Factura SIM 1

Se inregistreaza sosirea facturii

408

401

2.380,00

2.380,00

TOTAL

2.380,00

2.380,00

Taxa pe valoarea adaugata neexigibila se regularizeaza prin inregistrarea urmatoare:

4426 "Taxa pe valoare adaugata deductibila"

4428 "Taxa pe valoare adaugata neexigibila"

380,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.7

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

102.2009

Factura SIM 1

Se inregistreaza regularizarea taxei pe valoare adaugata

4426

4428

380,00

380,00

TOTAL

380,00

380,00

O alta operatiune reprezentand intrari de materiale consumabile este aceea cand se inregistreaza plusuri de materiale consumabile constatate cu ocazia inventarierii. La sfarsitul lunii martie la SC Simbatin SRL Podoleni, se efectueaza inventarierea periodica si se constata un plus de 1t lemn de foc la pretul de 80lei pe tona asa cum se stipuleaza in procesul verbal de inventariere.

301"Materiale consumabile"

(cont analitic 3022 "Combustibili")

602 "Cheltuieli cu materiale consumabile"

80,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.8

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza plus la inventar de lemn de foc

301

602

80,00

80,00

TOTAL

80,00

80,00

Iesiri de materiale consumabile

In data de 01.01.2009, se elibereaza din magazia societatii cantitatea de 100t lemn de foc. Cantitatea respectiva de faina este inregistrata in Fisa de magazie la rubrica "Iesiri". Inregistrarea contabila este urmatoarea:

602 "Cheltuieli cu materii prime"

302"Materiale consumabile"

(cont analitic 3022 "Combustibili")

8.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.9

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza plus la inventar de lemn de foc

301

602

80,00

80,00

TOTAL

80,00

80,00

SC Simbatin SRL Podoleni doneaza in data de 08.01.2009 cantitatea de 20t lemn de foc pentru persoanele afectate de inundatiile din judetul Suceava.

6582 "Donatii si subventii acordate"

302"Materiale consumabile"

(cont analitic 3022 "Combustibili")

1.600,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.10

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

08.01.2009

Se inregistreaza donatia efectuata

6582

302

1.600,00

1.600,00

TOTAL

1.600,00

1.600,00

Taxa pe valoare adaugata corespunzatoare donatiei efectuate se inregistreaza astfel:

635 "Cheltuieli cu alte impozite, taxe si varsaminte asimilate"

4427"Taxa pe valoare adaugata colectata"

195,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.11

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

08.01.2009

Se inregistreaza taxa pe valoare adaugata aferenta donatiei

635

4427

195,00

195,00

TOTAL

195,00

195,00

In cazul in care materialele consumabile se vand ca atare, acestea se transforma in "marfuri", dupa aceea urmand contabilitatea vanzarii acestora. In data de 22.02.2009 SC Simbatin SRL Podoleni vinde piese de schimb catre SC Palina Com SRL Piatra Neamt in valoare de 2.000,00lei.

371 "Marfuri"

302"Materiale auxiliare"

(cont analitic 3024"Piese de schimb")

2.000,0

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.12

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

22.02.2009

Factura nr.

Se inregistreaza vanzarea de piese de schimb

371

302

2.000,00

2.000,00

TOTAL

2.000,00

2.000,00

In cazul in care se constata lipsuri de inventar sau pirderi din deprecieri neimputabile, atunci acestea se reflecta in contabilitate ca si in cazul consumului. La sfarsitul lunii martie, cu ocazia inventarierii periodice, se constata un minus de inventar, neimputabil, de 1t lemn de foc la pretul de 80lei pe tona si un minus de inventar datorat gestionarului de 0,5t lemn de foc.

In cazul minusului de materiale auxiliare neimputabil, respectiv combustibil, inregistrarea contabila este:

602 "Cheltuieli cu materialele auxiliare"

302"Materiale auxiliare"

(cont analitic 3022 "Combustibili")

80,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.13

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza minus la inventar de lemn de foc

602

302

80,00

80,00

TOTAL

80,00

80,00

Cantitatea de 0,5t lemn de foc lipsa la inventar, imputabila, se inregistreaza la valoarea actuala.

428 "Alte datorii si creante in legatura cu personalul"

47,60

758 "Alte venituri din exploatare"

40,00

4427 " Taxa pe valoare adaugata colectata"

7,60

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.14

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza minus la inventar de lemn de foc imputabil

428

758

4427

47,60

40,00

7,60

TOTAL

47,60

47,60

Gestiunea materialelor consumabile se descarca la pretul de inregistrare al acestora:

602 "Cheltuieli cu materiale auxiliare"

302"Materiale auxiliare"

(cont analitic 3022 "Combustibili")

40,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.15

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

30.02009

Proces verbal de inventariere

Se inregistreaza descarcarea gestiunii de lemnul constat minus la inventar

602

302

40,00

40,00

TOTAL

40,00

40,00

4.2.1.Diferente de pret la materiale consumabile

Contul 308 "Diferente de pret la materii prime si materiale" este un cont de activ, rectificativ prin modul de suplimentare a pretului cu diferentele de pret (in plus sau in minus) intre pretul de inregistrare standard (prestabilit) si costul de achizitie, aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar.

In debitul contului 308 "Diferente de pret la materii prime si materiale" se inregistraza:

diferentele de pret in plus (costul de achizitie este mai mare decit costul standard) aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar intrate in gestiune;

diferentele de pret in minus aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar achizitionate;

Soldul contului reprezinta diferentele de pret aferente materiilor prime, materialelor consumabile si materialelor de natura obiectelor de inventar.

In cazul aplicarii inventarului intermitent, stocurile de materii prime existente la inceputul exercitiului financiar precum si intrarile in cursul perioadei de materii prime se inregistreaza direct in debitul contului 602 "Cheltuieli cu materialele consumabile". Contul 302 "Materiale consumabile" se debiteaza numai la sfarsitul perioadei cu valoarea la pret de inregistrare a materiilor prime existente in stoc, stabilita pe baza inventarului, prin creditul contului 602"Cheltuieli cu materialele consumabile".

Acest cont functioneaza numai la unitatile care tin evidenta materiilor prime la pretul de inregistrare prestabilit. Pentru a intelege functiunea acestui cont prezentam urmatorul exemplu, ipotetic, deoarece SC Simbatin SRL Podoleni nu utilizeaza preturile prestabilite, standard.

Prima situatie intalnita este aceea cand pretul de achizitie este mai mare decat pretul prestabilit.

Avem urmatoarea situatie ipotetica:

stoc initial la pret de inregistrare 20.000,00lei

In cazul in care se cumpara 10t lemn de foc la pretul de achizitie 80lei pe tona care este mai mare decat pretul prestabilit de 60lei pe tona, avem urmatoarea situatie:

pretul de achizitie lei - 800,00

Inregistrarea contabila care se efectueaza este urmatoarea:

401 "Furnizori"

995,00

302 "Materiale consumabile"

(cont analitic 3022 "Combustibili")

600,00

308 "Diferente de pret la materii prime si materiale"

200,00

4426 "Taxa pe valoare adaugata deductibila"

195,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.1

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Factura SIM nr.3

Se inregistreaza

cumpararea de faina

302

308

4426

401

600,00

200,00

195,00

995,00

TOTAL

995,00

995,00

La iesirea din gestiune, consumul de materiale consumabile se contabilizeaza la pretul de inregistrare astfel:

602 "Cheltuieli cu materialele consumabile"

302"Materiale consumabile"

1.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.2

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Fisa de magazie

Se inregistreaza

iesirea din gestiune a lemnului de foc

602

302

995,00

995,00

TOTAL

995,00

995,00

Calcularea si inregistrarea diferentelor de pret pe baza coeficientului de repartizare:

K = ![]() =

= ![]() =

= ![]() = 0.10%

= 0.10%

Diferenta de pret = Rulaj creditor al contului 302 "Materiale consumabile" x K = 1.000,00x0,10%= 100,00lei

602 "Cheltuieli cu materialele consumabile"

308"Diferente de pret la materii prime si materiale"

100,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.3

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Se inregistreaza

diferenta de pret favorabila

602

308

100,00

100,00

TOTAL

100,00

100,00

Soldul final debitor al contului 308 "Diferente de pret la materii prime si materiale" - cont rectificativ - reprezinta valoarea diferentelor de pret, in plus, (nefavorabile) aferente materialelor consumabile ramase in stoc. Contul 602 "Cheltuieli cu materialele consumabile" se incarca cu costul efectiv al materialelor consumabile.

A doua situatie intalnita este aceea cand pretul de achizitie este mai mic decat pretul prestabilit.

Consideram aceasi situatie:

stoc initial la pret de inregistrare 20.000,00lei

pretul de achizitie lei - 800,00

Inregistrarea contabila care se efectueaza este urmatoarea:

401 "Furnizori"

995,00

302 "Materiale consumabile"

(cont analitic 3022 "Combustibili")

1.000,00

308 "Diferente de pret la materii prime si materiale"

200,00

4426 "Taxa pe valoare adaugata deductibila"

195,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.4

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Factura SIM nr.3

Se inregistreaza

cumpararea de lemn de foc

302

308

4426

401

1.000,00

200,00

195,00

995,00

TOTAL

995,00

995,00

La iesirea din gestiune, consumul de materiale consumabile se contabilizeaza la pretul de inregistrare astfel:

602 "Cheltuieli cu materialele consumabile"

302"Materiale consumabile"

(cont analitic 3022 "Combustibili")

1.000,00

SC SIMBATIN SRL PODOLENI

REGISTRUL JURNAL NR.5

NR.

CRT.

DATA INREG.

DOC.

(fel, nr.data)

EXPLICATII

SIMBOL

SUMA

D

C

D

C

1.

Fisa de magazie

Se inregistreaza

iesirea din gestiune

602

302

1.000,00

1.000,00