|

|

|

|

Intreprinderea, ca entitate juridica si economica, indiferent de statutul juridic de organizare, regie autonoma ori societate comerciala, cunoaste in decursul activitatii sale necesitatea de a-si masura posibilitatile, punctele forte si/sau punctele slabe, din diferite motive cum ar fi: imbunatatirea performantelor sau strategiilor, efectuarea unui transfer de proprietate sub forma unor tranzactii partiale sau totale pe calea unor participatii, fuziuni sau vanzari.

In general, evaluarea economica are ca tel final stabilirea valorii de piata a unui bun, a unui activ, a unei societati.

O economie, bazata pe principii de cerere si oferta, este intr-un permanent proces de reglare, autostabilizare, nemaiexistand parghiile de natura administrativa prin care unitatile economice sa fie conduse, dirijate. Aceste entitati economice se afla intr-o continua miscare iar pentru a-si da seama unde se situeaza in evolutia lor si pentru a se asigura ca navigheaza bine in spatiul economic, intern si extern, recurg la asa-zise procedee de orientare prin care isi asigura comparabilitatea proprie cu restul economiei, cu piata in general.

Exista o serie de elemente a caror actiune conduce la aparitia unor distorsiuni, ceea ce obliga intreprinderea, de fapt conducerea acesteia, sa recurga la instrumentul evaluarii. Includem aici urmatorii factori:

. preturile libere: o economie de piata presupune preturi libere, situatie in care orice manager este interesat ca informatiile furnizate de evidenta economica sau un alt suport de informatii sa fie actualizate la termene cat mai mici posibile;

. raportul de schimb al monedei nationale: care este determinat, in mod obiectiv, de factori economici externi intreprinderii. Evolutia acestui raport nu este indiferenta conducerii societatii, din considerentul ca, direct sau indirect, orice agent economic este dependent de economia si piata mondiala. Drept urmare, conducerea societatii trebuie sa procedeze la actualizarea permanenta a informatiilor si in functie de raportul de schimb al monedei nationale;

gestiunea interna a agentilor economici: ce vizeaza in special modalitatile de tinere si organizare a contabilitatii, politicile de amortizare, modalitatile de evaluare a activelor circulate, etc.;

Activitatea de evaluare a intreprinderii se caracterizeaza prin complexitate, prin folosirea unor informatii din mai multe domenii. Pentru o buna desfasurare ea presupune:

a) existenta unui cadru legal. In Romania, activitatea de evaluare este reglementata si s-a desfasurat in conformitate cu:

.HG nr 945/1990 - privind inventarierea si reevaluarea patrimoniului unitatilor economice de stat;

.HG nr 776/1991 - cu privire la regimul preturilor si tarifelor in conditiile modificarii cursurilor de schimb ale monedei nationale;

.HG nr 26/1992 - privind reevaluarea unor active si pasive;

.HG nr 704/1993 - pentru aprobarea regulamentelor de aplicare a Legii Contabilitatii nr. 82/1991;

.HG nr 500/1994 - privind reevaluarea imobilizarilor corporale si modificarea capitalului social;

.HG nr 887/1995 - privind evaluarea rapida a societatilor comerciale;

.HG nr 983/1998 - privind reevaluarea cladirilor constructiilor si terenurilor;

.HG nr 95/1999 - pentru modificarea si completarea H.G. 983⁄ 1998;

.HG nr 403/2000 - privind reevaluarea imobilizarilor corporale;

.HG nr 424/2001 - privind stabilirea valorii de intrare a mijloacelor fixe;

.HG nr2139/2004 - pentru aprobarea Catalogului privind clasificarea si duratele normale de functionare a mijloacelor fixe.

.Criteriile M.F nr 2665/1992 - privind stabilirea si evaluarea terenurilor aflate in patrimoniul societatilor comerciale cu capital de stat.

Acest cadru legal are menirea de a asigura un caracter unitar operatiunii de evaluare si nicidecum sa ingradeasca sau sa limiteze initiativa, aprecierile evaluatorului.

b) Existenta unui cadru metodologic. Acesta este asigurat de ANEVAR, ce desfasoara o activitate in directia dezvoltarii profesiei de evaluator prin: cursuri de pregatire organizate singura sau impreuna cu alte organizatii guvernamentale (de exemplu ANP - Agentia Nationala pentru Privatizare); editari de publicatii si materiale de specialitate, intrarea in sistemul european si international de organizare a profesiei.

c) Existenta unor categorii valorice utilizate, precum:

Preturi libere - formate, rezultate in urma negocierii sau cotate in functie de evolutia raportului de schimb a monedei nationale;

Pretul de achizitie - ce reprezinta pretul de cumparare al bunurilor, respectiv pretul de constructie;

Valoarea contabila sau valoarea de intrare, ce reprezinta valoarea de inregistrare in patrimoniul societatii comerciale;

Valoarea ramasa - valoarea neta a activului imobilizat (ramasa de amortizat);

Valoarea de piata;

Costul de inlocuire brut ⁄ net(CIB ⁄ CIN).

d) Existenta instrumentelor tehnice si economice folosite precum:

Aparate de masura, control si reglare. Astfel, evaluarea unui teren nu poate fi facuta fara a cunoaste exact suprafata sa, in timp ce evaluarea unei intreprinderi cu profil chimic implica masuratori, inspectii prin care sa se stabileasca capacitatea instalatiilor si alte date. Trebuie sa se dispuna si de posibilitatea de a masura, deci de a evalua, efectele activitatii intreprinderii asupra mediului economic.

Coeficienti, indici, norme/baremuri prevazute in actele normative. Astfel in HG 500/1994 privind reevaluarea imobilizarilor corporale sunt stabiliti coeficientii de actualizare a imobilizarilor corporale, cladiri, constructii speciale, care pentru cele existente la 31.03.1992 variaza intre 4,385 la echipamentele de ridicat si 12,068 la generatoarele de abur.

Un alt exemplu, pentru evaluarea fondului de comert sunt stabilite baremuri recunoscute si acceptate de organismele de specialitate. Astfel[1] pentru vanzari/cumparari de automobile fondul de comert este evaluat la 65-80% din media anuala a cifrei de afaceri, la un mic magazin fondul de comert este egal cu 70-110 ori incasarea medie zilnica.

Dezvoltarea activitatii de evaluare a intreprinderii a condus la necesitatea constituirii organizatiilor profesionale care sa le reprezinte interesele dar si sa reglementeze activitatile firmelor de evaluare cat si a evaluatorilor individuali.

Asociatiile profesionale ajuta membrii lor in directia ridicarii nivelului profesional prin : cursuri de formare si instruire pentru evaluatori, seminarii si dezbateri de specialitate modelate de evaluatori cu experienta, cercetari in domeniul metodelor si tehnicilor de evaluare, asigurarea materialelor necesare perfectionarii acestora prin editarea de lucrari de specialitate, traducerea de lucrari din literatura straina.

Aceste organisme au un rol deosebit in cunoasterea si promovarea standardelor profesionale de evaluare, a standardelor etice

ale evaluatorilor. Asociatiile contribuie la promovarea organizarea si dezvoltarea activitatii prin :

Urmare a transformarilor din economia romaneasca s-a simtit nevoia constituirii unor organisme profesionale si in domeniul evaluarii. Astfel, in anul, 1992 s-a constituit Asociatia Nationala a Evaluatorilor din Romania(ANEVAR), asociatie profesionala non-profit ce are printre alte obiective si elaborarea de standarde de evaluare a intreprinderilor si proprietatilor. Este o persoana juridica ce are drept scop promovarea, prin mijloace specifice, a profesiei de evaluator, a metodelor si tehnicilor de evaluare a intreprinderii. Printre obiectivele acestui organism subliniem:

formarea si perfectionarea unui corp de evaluatori, bine pregatiti profesional, pentru satisfacerea cerintelor solicitate de economia romaneasca,

crearea unui cadru organizat de manifestare a schimbului de idei , informatii, experienta practica din domeniul evaluarii din tara si strainatate,

promovarea standardelor profesionale, a principiilor deontologice si etice ce guverneaza activitatea evaluatorilor,

stabilirea contactelor cu organisme si organizatii, nationale si internationale, guvernamentale si neguvernamentale, in directia si pentru promovarea profesiei de evaluator.

In 1995 ANEVAR a creat Institutul Roman de Cercetare in Domeniul Evaluarii (IROVAL), bratul stiintific a primeia[2] ce are sarcina de a coordona activitatea de elaborare a standardelor de evaluare prin colaborare cu organizatiile europene specializate. Prin contributia IROVAL , in anul 1988, s-a tradus si editat numita "carte albastra" a evaluarii a autorului Peter Champness ce contine 52 de

Standarde de Evaluare Europene.

Principalele organizatii profesionale internationale cu care ANEVAR are relatii sunt:

.Grupul European al Evaluatorilor (TEGOVOFA) - a luat fiinta in 1977 si are ca principale obiective:

.Sa recomande standarde si proceduri de evaluare care sa fie adoptate in tarile Unitatii Europene.

.Sa promoveze necesitatea acestor standarde de evaluare in interesul public si al evaluatorilor din tarile UE.

.Sa acorde asistenta si indrumare evaluatorilor privind legislatia UE.

In 1988 TEGOVOFA a elaborat 17 standarde, 23 de recomandari si 5 articole reunite in asanumita "Carte albastra".

.Comitetul International pentru Standarde de Evaluare (TIAVSC - The International Assets Evaluation Standard Comitee), care a luat fiinta in 1981 si care s-a transformat in IVSC(The International Valution Standard Comitee) si are drept obiective:

.Sa dezvolte adevaratele standarde internationale de evaluare care sa satisfaca necesitatile pietei internationale;

.Sa dezvolte standarde de evaluare care sa satisfaca necesitatile tarilor in curs de dezvoltare sau nou industrializate.

.Sa identifice situatiile in care standardele locale sau regionale sunt diferite si sa actioneze pentru o mai mare compatibilitate intre cerintele locale si standardele internationale de evaluare.

Pana in 1991 aceasta organizatie a elaborat 15 standarde de evaluare si 12 recomandari.

.In anul 1992 se constituie o alta organizatie - EUROVAL avand rolul de interfata intre evaluatorii practicieni incadrati in asociatiile profesionale din tarile UE si Comisia Europeana, printre obiectivele sale numarandu-se:

.Sa conlucreze cu grupul TEGOVOFA, cu alte grupuri, in elaborarea standardelor de evaluare.

.Sa contribuie la stabilirea cursurilor de pregatire pentru evaluatori.

.Sa ofere evaluatorilor indrumare, asistenta si informare.

In anul 1997 prin fuziunea dintre TEGOVOFA si EUROVAL a rezultat alta organizatie profesionala a evaluatorilor The European Group of Valuers' Associations(TEGoVA) , creata cu sarcina de a prelua activitatea legata de standardizare, de evaluare si de profesia de evaluator.

Standardele de evaluare sunt destinate a fi un ghid pentru evaluatori in efectuarea lucrarilor de evaluare si prevad un minim de cerinte ce trebuie respectate de catre evaluatori. Daca anumite situatii particulare necesita o deviere de la cerintele standardelor se impune, expres, mentionarea acestui aspect in raportul de evaluare.

Obiectivul principal al standardelor de evaluare il constituie imbunatatirea si mentinerea calitatii activitatii de evaluare, a consacrarii si recunoasterii sociale a profesiei liberale de evaluator.

Standardele de evaluare au rolul:

.de a institui proceduri care sa permita certificarea valorii in conditii comparabile cu legislatia interna si internationala;

.sa ajute evaluatorii prin definirea elementelor fundamentale ale evaluarii;

.asigurarea parametrilor de calitate pentru beneficiarii lucrarilor.

Standardele de evaluare - expuse in Catalogul Standardelor ANEVAR - vizeaza:

.valoarea de piata;

.categorii de valori in afara valorii de piata;

.evaluarea pentru garantarea creditelor, ipotecilor si gajurilor.

Prezentam in continuare cateva categorii continute de standardele de evaluare (SEV):

Valoarea de piata - "reprezinta suma estimata pentru care o proprietate ar putea fi schimbata la data evaluarii, intre un vanzator hotarat si un cumparator hotarat, intr-o tranzactie echilibrata, dupa un marketing adecvat, in care fiecare parte achizitioneaza in cunostinta de cauza, prudent si fara constrangeri"[3].

Pentru a intelege mai bine definitia valorii de piata prezentam in continuare detalieri ai unor termeni folositi:

Suma estimata - semnifica pretul platibil intr-o tranzactie libera. Valoarea de piata vizeaza pretul cel mai probabil ce poate fi obtinut de vanzator si pretul cel mai avantajos pentru cumparator.

La data evaluarii - impune ca valoare de piata estimata este specifica unui moment, unei date precise. Intrucat piata si concurenta se pot schimba, valoarea estimata ar putea fi incorecta sau nepotrivita la un alt moment. Valoarea estimata va reflecta starea efectiva a pietii si conjunctura favorabila la data evaluarii si nu la o data anterioara sau ulterioara. Definitia presupune si faptul ca schimbul si incheierea contractului de vanzare cumparare sunt simultane

Cumparator hotarat sa cumpere - se refera la un cumparator motivat dar nu fortat sa o faca. El va actiona in conformitate cu realitatile pietei curente si cu asteptarile curente ale pietii. Acest cumparator nu va plati un pret mai mare decat pe cel care-l cere piata

Vanzator hotarat sa vanda - arata ca nici vanzatorul nu este fortat dar nici grabit sa incheie tranzactia, dar nu este dispus sa astepte pana ce va obtine pretul pe care-l considera rezonabil. Vanzatorul hotarat este motivat sa vanda activul in conditiile de piata, pentru cel mai bun pret obtenabil pe piata libera, dupa un marketing adecvat,

Intr-o tranzactie libera - inseamna o tranzactie incheiata de parti intre care nu exista nici o relatie particulara si speciala care ar putea influenta pretul(proprietarul cu chiriasul, relatia dintre societatea mama si o filiala) care ar putea influenta pretul. Tranzactia la valoarea de piata presupune a avea loc intre parteneri independenti si fiecare actioneaza separat,

Dupa un marketing adecvat - semnifica faptul ca activul va fi oferit pe piata in cea mai potrivita modalitate pentru a se putea obtine cel mai bun pret in conformitate cu definitia valorii de piata.

In care fiecare parte a actionat in cunostinta de cauza si prudent - puncteaza faptul ca cele doua parti sunt informate asupra naturii si caracteristicii afacerii si asupra conditiilor de piata la data evaluarii. Fiecare parte actioneaza in propriul interes, dispunand de cunostintele necesare si prudent pentru a obtine cel mai bun pret corespunzator pozitiei ocupate in tranzitie.

Si fara constrangere - stabileste faptul ca fiecare parte este motivata sa incheie tranzactia , dar nici una nu este fortata, nici silita sa faca acest lucru.

In cele mai multe cazuri evaluarea se refera la valoarea de piata, dar sunt situatii care solicita si alte categorii de valori continute de standardul de evaluare (SEV 4.04.), ce au menirea de a identifica si explica si alte categorii valorice, sa faca deosebirea acestor categorii valorice de valoarea de piata. Se includ in denumirea generica alte "categorii de evaluare", urmatoarele:

.valoarea de utilizare - se refera la valoarea cu care un activ contribuie la valoarea intreprinderii din care face parte. Ea se refera la valoarea unui activ dintr-o societate comerciala sau regie autonoma pentru o anumita utilizare, nu este vorba de o valoare de piata;

.proprietatea cu piata limitata - este acea proprietate sau afacere ce atrage relativi putini cumparatori potentiali, datorita conditiilor pietei, la un moment dat. Pentru a vinde astfel de proprietati, afaceri, este nevoie de o durata de marketing mai mare;

.proprietati speciale, cu destinatie speciala - aceasta categorie vizeaza institutii, intreprinderi cu un statut special. Includem aici: rafinarii, centrale atomo-electrice, muzee, biserici, etc.;

.valoarea de asigurare - adica valoarea unei proprietati ce face obiectul unui contract de asigurare;

.costul de inlocuire depreciat - se foloseste pentru unele categorii tranzactionate, cum ar fi terenurile si constructiile de pe aceste terenuri. Costul de inlocuire se calculeaza ca diferenta dintre valoarea de piata a acestor categorii si cota alocata pentru uzura fizica si morala;

.valoarea de recuperare - este valoarea unei proprietati vanduta pentru materialele recuperabile si nu pentru utilizare in continuare;

.valoarea de lichidare sau de vanzare fortata - reprezinta suma ce poate fi obtinuta in mod rezonabil din vanzarea unei proprietati intr-un interval de timp prea mic pentru a indeplini conditiile din definitia valorii de piata;

.valoarea speciala - se refera la un element de valoare cu caracter extraordinar, superior valorii de piata. Aceasta valoare apare de cele mai multe ori prin asocierea fizica sau economica cu alta proprietate. O suprafata de "x" metri patrati costa de "n" ori mai mult in Bucuresti fata de un alt oras, asta pentru faptul ca se afla in capitala, sau aceeasi suprafata de teren difera ca pret daca se afla in zona centrala sau in zona marginasa.

Pentru evaluarea in vederea garantarii creditelor, ipotecilor si gajurilor exista standardul de evaluare codificat SEV 7.02. Acest standard prezinta importanta mai ales in activitatea financiar-bancara, a creditului ipotecar in special. Acest standard capata importanta si la noi prin introducerea creditului ipotecar in domeniul constructiilor de locuinte.

Standardul isi propune sa asigure cadrul in care evaluatorul poate executa lucrari de evaluare pentru institutii specializate in acordarea si garantarea creditelor sau pentru institutii care asigura finantarea si care solicita garantarea rambursarii cu active specifice.

Standardele europene de evaluare , de care si tara noastra trebuie sa tina seama, au ca obiective urmatoarele:

de a sprijini evaluatorii, prin recomandari clare, sa elaboreze rapoarte coerente pentru clienti,

de a promova intelegerea uniforma , a situatiilor, prin utilizarea definitiilor standard ale valorii si ale abordarilor in evaluare,

sa permita evaluatorilor sa inteleaga mai bine termenii si definitiile specifice evaluarii,

sa asigure o baza coerenta pentru analiza economico-financiara a utilizarii eficiente a resurselor limitate la teren si cladiri,

sa promoveze , in randul evaluatorilor, o abordare orientata spre cerere si client,

sa accentueze constientizarea rolului evaluatorului,

sa instituie proceduri care sa conduca la exprimarea exacta a certificarii valorii, corecte si neambigue, corespunzatoare cu legislatia nationala si internationala,

de a promova coerenta intre reglementarile nationale si recomandarile celei mai bune practici.

Grupul de evaluare isi desfasoara activitatea pe baza unui contract cu beneficiarul lucrarii (cumparator, vanzator, organism fiscal, etc.). Acest contract se incheie fie la cererea beneficiarului catre o firma de consultanta, fie in urma unei licitatii organizata de beneficiarul asistentei.

Remarca: In cazul evaluarii intreprinderilor cu capital de stat, trebuie organizate licitatii la care sa participe cel putin trei firme specializate. Activitatea de licitatie trebuie sa fie organizata conform reglementarilor legale.

Orice beneficiar isi anunta public intentia de a face o evaluare, pentru acest scop isi intocmeste un caiet de sarcini unde se prezinta conditiile si obiectivele. Firmele specializate interesate in asemenea lucrari trebuie sa cumpere caietul de sarcini, la randul lor formuleaza oferte - oferta tehnica si oferta financiara.

Comisia de licitare a beneficiarului analizeaza ofertele si da castig de cauza societatii care indeplineste in cea mai mare masura acoperirea sarcinilor si obiectivelor.

Criteriul principal dupa care se judeca, de regula, aceste oferte este capacitatea evaluatorului apreciata dupa:

.experienta firmei de consultanta;

.experienta consultantului in domeniul specific in care activeaza firma;

.componenta echipei de consultanta;

.baza materiala si infrastructura detinuta de firma de consultanta.

Un alt criteriu il constituie pretul cerut de consultant pentru evaluare. De regula, firmele cu prestigiu solicita preturi mai mari, cele in curs de afirmare preturi mai modice. Sunt situatii cand beneficiarul poate pune conditii restrictive: de exemplu, firma ce face evaluarea sa fie agreata de organisme recunoscute - firma sa fie membru ANEVAR.

Dupa castigarea licitatiei firma de consultanta numeste echipa de evaluatori si coordonatorul lucrarii. Echipa are in componenta specialisti din diverse domenii: economic, tehnic, juridic, pentru a se putea acoperi toate aspectele cerute de lucrare. Este posibil ca firma contractanta sa incheie subcontracte pentru unele parti cu alte firme sau persoane fizice.

Contractul are stipulat urmatoarele:

.partile contractante cu o prezentare a lor;

.obligatiile firmei de consultanta;

.obligatiile beneficiarului;

.valoarea contractului, modalitati de plata;

.clauze;

.anexe in functie de complexitatea lucrarii.

Daca sunt angajati colaboratori externi se impune incheierea de contracte cu acestia, contracte ce contin: obiective, obligatii, termene de executie, modalitati de plata.

Desfasurarea activitatii de evaluare impune si o serie de actiuni pregatitoare cum ar fi:

. stabilirea unui prim contact al echipei de evaluatori cu conducerea intreprinderii evaluate pentru a se obtine informatii privind:

. evolutia societatii in timp;

. cunoasterea structurii functionale si organizatorice;

. profilul de activitate, perspectivele dezvoltarii viitoare;

. pozitia intreprinderii in mediul economic.

. intocmirea unui grafic de desfasurare ce cuprinde: sarcinile ce revin fiecarui grup de lucru sau individului, termenele. Este un moment important ce asigura fluenta desfasurarii activitatii avand in vedere ca o activitate conditioneaza desfasurarea normala a celei posterioare. Nu se poate calcula activul net daca nu s-au evaluata toate elementele patrimoniale.

Este concretizarea activitatii de evaluare, produsul finit. Acest raport are o anumita structura, nu o structura tip pentru toate tipurile de rapoarte, dar trebuie sa contina urmatoarele informatii:

. titlul raportului;

. prezentarea succinta a agentului economic, adresa, actul de infiintare, numar de inregistrare la Registrul Comertului, cod fiscal, obiect de activitate, profil etc;

. scopul evaluarii, beneficiarul/destinatarul evaluarii. Scopul poate fi: vanzare, cumparare, privatizare, fuziune, etc;

. prezentarea evaluatorului: date de identificare, echipa de evaluatori, experienta si recunoasterea ei;

. diagnosticul pentru evaluare ce reclama abordarea diverselor tematici ale acestuia:

. diagnostic juridic;

. diagnostic tehnic;

. diagnosticul resurselor umane;

. diagnosticul comercial;

. diagnosticul financiar;

. concluzii;

. evaluarea propriu-zisa a societatii:

. motivatia alegerii metodelor si procedurii de evaluare, echipa stipuleaza ca evaluarea s-a facut in conformitate cu cadrul legal;

. aplicarea metodelor de evaluare unde se prezinta procedura de evaluare si argumentele ce au stat la utilizarea acesteia;

sinteza rezultatelor;

. recomandari finale, de exemplu echipa de evaluatori stabileste valoarea totala, numarul de actiuni si valoarea nominala a unei actiuni.

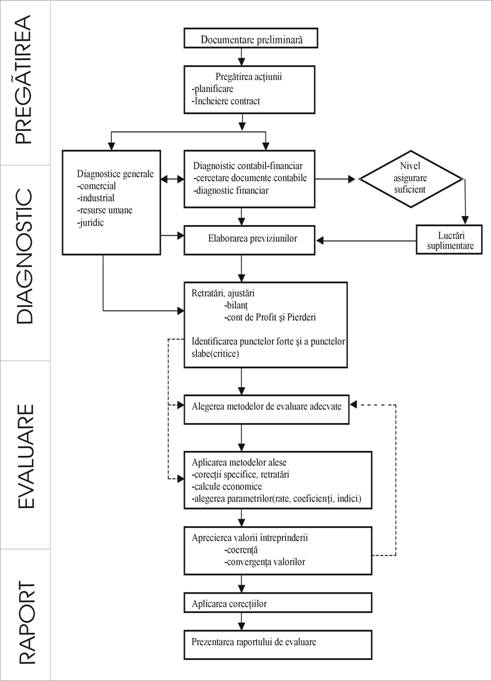

Succint modul de derulare a activitatii de evaluare se prezinta in figura 1.1.

Figura 1.1. Schema de principiu a evaluarii intreprinderii

Problema evaluarii intreprinderii de o anumita maniera se abordeaza daca avem de-a face cu o stabilitate economica si cu totul alta este speta cand apar situatii specifice determinate de schimbari social-politice.

Referitor la economia romaneasca, apare ca activitate inca din perioada interbelica, cand aceasta s-a realizat in conformitate cu uzantele, teoria si practica momentului. Amintim lucrarea "Valoarea intrinseca a actiunilor petroliere cotate la bursa" scrisa in 1942 de profesorul V. V. Protopopescu.

Dupa nationalizarea din 1948, notiunea de valoare a intreprinderii cunoaste schimbari radicale, atat ca doctrina, cat si ca practica. Au avut loc evaluari dupa 1950 - o evaluare a mijloacelor fixe, o reevaluare generala in 1964. Pana in anul 1990 au mai fost cunoscute in jur de sapte reasezari de preturi, astfel ca acelasi mijloc fix produs in ani diferiti cu aceeasi tehnologie sa figureze in patrimoniu cu valori diferite.

In baza HG 945/1990 a avut loc inventarierea si reevaluarea patrimoniului unitatilor economice de stat. In 1992 prin HG 26/1992 are loc o noua reevaluare a unor active si pasive, drept urmare a modificarii cursului de schimb a monedei nationale si a regimului preturilor si tarifelor. Prin HG 500/1994 se procedeaza la o noua reevaluare a imobilizarilor corporale, mai ales modificarea capitalului social al societatilor comerciale cu capital integral de stat, cat si la regiile autonome.

Efectuarea acestor operatiuni dupa 1990, in mare masura, a fost determinata de schimbarile majore din economie. Aceasta activitate de evaluare nu trebuie sa fie pusa in exclusivitate in legatura cu privatizarea, din considerentul ca privatizarea reclama o evaluare prealabila.

Profesia de evaluator este o profesie de tip liberal, ca atare evaluatorii trebuie sa-si desfasoare activitatea respectand Statutul ANEVAR (Asociatia Nationala a Evaluatorilor din Romania) dar sa respecte si cerintele europene. Ca specialist, evaluatorul, trebuie sa fie o persoana care poate proba[4]:

- are o diploma de absolvire la o institutie de invatamant superior, sau o diploma postuniversitara in domeniu, si ca a urmat programe speciale de pregatire continua,

- are suficiente cunostinte dar si experienta necesara in problematica evaluarii,

- indeplineste cerintele legale, etice,regulamentare si contractuale pentru a putea executa lucrarea contactata,

are o asigurare profesionala adecvata, corespunzatoare cu responsabilitatile asumate pentru fiecare lucrare.

Astfel evaluatorii trebuie sa desfasoare o activitate constienta si competenta si sa respecte principiul fundamental al Statutului, dupa care "valoarea determinata trebuie sa fie obiectiva si nu trebuie sa fie influentata de vointa sau nevoia clientului care angajeaza serviciile evaluatorului"[5]

Conform acestui Cod, evaluatorului ii revin urmatoarele indatoriri si responsabilitati:

.sa determine tipul potrivit de evaluare in orice situatie;

.sa execute competent si constiincios fiecare evaluare, sa fie impartial, leal si util, clientului sau;

.sa evite abordarea gresita, aproximarile largi, pentru a nu furniza informatii false.

Codul deontologic precizeaza si obligatiile evaluatorului fata de client:

.prezentarea catre client a concluziilor si rezultatelor precise si reale asupra evaluarii facute indiferent de dorinta si indicatiile clientului;

.angajarea evaluatorului intr-o lucrare este o chestiune confidentiala, evaluatorul are obligatia sa nu dezvaluie angajarea sa de catre client unor terte persoane, de a nu dezvalui sau folosi rezultatele evaluarii fara permisiunea scrisa si prealabila a clientului sau sau fara sa fie obligat de o procedura judiciara;

.evaluatorul nu trebuie sa accepte un contract de evaluare pentru un domeniu pentru care nu este calificat, decat in cazul in care s-a asociat cu un alt evaluator ce are calificarea corespunzatoare;

.daca serviciile unui evaluator sunt solicitate de mai multi clienti pentru aceeasi lucrare, evaluatorul nu poate accepta decat pe unul din ei, exceptand cazul cand exista acceptul partilor implicate.

Lipsa de etica si profesionalism in munca de evaluare apare in una din situatiile:

.acceptarea unui contract a carui plata este conditionata de:

.pretul de vanzare a proprietatii sau afacerii evaluate;

.decizia favorabila judecatoreasca privitoare la proprietatea clientului;

.orice informatie apriori furnizata de client;

.solicitarea unei plati ce reprezinta un anumit procent din valoarea rezultata in urma evaluarii;

.acceptarea de a evalua o intreprindere sau afacere pentru care evaluatorul are interese.

Daca apar asemenea probleme, ele sunt de competenta "Comisiei de etica" si "Comisiei de disciplina" din cadrul ANEVAR.

Se disting mai multe categorii de evaluatori precum[6]:

evaluatorul intern cel care are calificarea corespunzatoare si provine din firma dar nu are un interes financiar sau politic semnificativ;

evaluatorul extern , distinct de cel intern, care nu are interes financiar in compania ce urmeaza a fi evaluata, nici direct nici indirect prin rude sau asociati;

evaluator independent, este un evaluator extern ce nu a avut in ultimul an si nici in prezent relatii banesti cu clientul si care a declarat ca nu are nici o implicare cu obiectul ce trebuie evaluat.

Desi este o profesie liberala ceea ce inseamna ca nu este reglementata de institutii guvernamentale ea se desfasoara numai cu respectarea standardelor profesionale si etice, standarde ce precizeaza dar si implica responsabilitatea evaluatorului vazuta sub un triplu aspect:

responsabilitatea profesionala care arata modul in care evaluatorul cunoaste si aplica metodele, procedurile ti tehnicile de evaluare,

responsabilitatea civila ce revine acestuia in virtutea contactului dintre cele doua parti prin care evaluatorul se obliga si angajeaza sa presteze servicii de calitate,

responsabilitatea penala pe care si-o asuma in cazul in care acesta a incalcat legea penala.

[1] C.Pierrat, Evaluer une entreprise,Nathan, Paris, p.78-82.

[2] S.Stan, coordonator, Evaluarea intreprinderii, Editura IROVAL, Bucuresti, 2003, p.10

[3] P. Champness, Standarde Profesionale Europene Aprobate pentru Evaluarea Proprietatilor Imobiliare, Editor ANEVAR si IROVAL, 1997, p.18.

[4] P.Champness, op.cit. p.7.

[5] Codul deontologic al profesiei de evaluator in Buletin Informativ ANEVAR . 2.02.1997 - p. 9-10.

[6] P.Champness, op. cit. p. 8