|

|

|

|

Agregatele monetare si rolul lor in elaborarea politicii monetare

Taylor (1993): ratele de dobanda raman instrumentul preferat de politica monetara. Totusi, modificarile puternice (swings) ale inflatiei sunt legate de cresterea masei monetare, ceea ce inseamna ca moneda continua sa joace un rol important in fundamentarea politicii monetare.

1. relatia masa monetara - inflatie: Teoria cantitativa a banilor: o modificare in rata de crestere a masei monetare induce o modificare de aceeasi valoare in inflatie (Lucas 1980). Cu toate acestea, este posibil ca inflatia sa fie generate de alte cauze decat cresterea masei monetare si bancile centrale procedeaza la modificarea ritmului de crestere a masei monetare pentru a acomoda inflatia.

2. relatia masa monetara - produs intern brut.

- Curba Phillips: relatie inversa intre inflatie si somaj pe termen scurt

Taylor (1996) - pe termen lung nu exista un trade-off intre inflatie si somaj

- modificarile in masa monetara preced modificarile in produsul intern brut - cresterea sau scaderea masei monetare are efect intarziat (lag) asupra produsul intern brut (2-4 trimestre). Consens in teoria economica - pe termen lung, modificarile masei monetare se reflecta doar in preturi. Pe termen scurt, modificarile masei monetare se pot regasi si in alte variabile macroeconomice cum ar fi PIB-ul.

3. relatia masa monetara - cicluri economice

Friedman si Schwartz (1963) - o rata mai mare de crestere a masei monetare duce la o crestere a PIB asupra trend-ului sau, pe cand o scadere in cresterea masei monetare precede scaderi ale PIB-ului.

B. Friedman si Kuttner (1992) - relatia masa monetara - ciclu economic nu mai este atat de evidenta

Tobin (1970) corelatia dintre masa monetara si PIB poate fi interpretata si altfel : cresterea PIB induce cresterea masei monetare si nu invers. Cresterea masei monetare nu se datoreaza neaparat politicii monetare ci modificarilor ce se produc in economie.

4. relatia produs intern brut - rata dobanzii

rate de dobanda scazute duc la cresterea PIB, iar cresterea PIB este urmata de rate de dobanda mai mari - ciclurile economice

Bilantul BNR la 31.12.2003 (mld lei)

Active

Pasive

1. Disponibilitati banesti si alte valori

45.8

0.0124

1. Numerar in circulatie

1. Numerar in circulatie

65220.8

17.71

2. Metale pretioase

751.2

0.204

2. Pasive externe

Imprumuturi primite sau depozite ale institutiilor straine

75308.8

20.458

3. Active externe

Depozite la vedere si la termen la alte Banci Centrale si organisme internationale

Devize

Titluri si obligatiuni emise de institutii straine

359800.9

97.743

3. Disponibilitati ale Trezoreriei Statului

5136.0

1.3952

4. Valori mobiliare

Titluri de stat

5.2

0.00141

4. Disponibilitati ale Bancilor Comerciale

Rezerva minima obligatorie

Conturi Curente

Depozite atrase de la bancile comerciale

162151.0

44.049

5. Credite acordate bancilor

1600.0

0.4346

5. alte pasive

4045.2

1.0989

6. alte credite

11.4

0.00309

6. capital. fonduri si rezerve

56247.1

15.280

7. alte active

5894.4

1.60126

17.71

Totalitatea mijloacelor de plata din cadrul unei economii formeaza masa monetara. Aceasta se cuantifica prin intermediul agregatelor monetare.

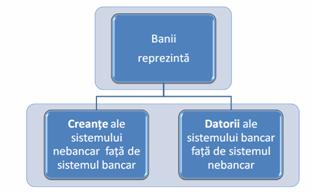

Banii reprezinta creanțe ale sistemului nebancar fața de sistemul bancar[1].

Datorita faptului ca este mult mai ușor sa se insumeze datoriile sistemului bancar comparativ cu insumarea creanțelor tuturor agenților economici fața de sistemul bancar, agregatele monetare sunt definite ca fiind datorii ale sistemului bancar fața de sistemul nebancar.

Definirea agregatelor monetare in Romania inainte de 1 ianuarie 2007

Datorii ale sistemului bancar

M1

M2

X

X

X

X

X

X

X

Definirea agregatelor monetare in Romania dupa 1 ianuarie 2007

Datorii ale sistemului bancar

M1

M2

M3

X

X

X

X

X

X

X

X

X

X

X

X

X

Explicații:

Agregatul M3 include M2 și o serie de instrumente emise de sectorul bancar.

► Menționați cateva modificari referitoare la structura agregatelor monetare in Romania ulterior aderarii la Uniunea Europeana.

R: In M1 intra acum si economiile populatiei la vedere in lei si depozitele la vedere in valuta (incluse anterior in cvasibani).

Depozitele cu maturitatea mai mare de 2 ani nu mai sunt incluse in masa monetara.

A. ► Sa se interpreteze urmatoarele grafice:

B. ► Sa se interpreteze urmatorul grafic:

C. ► Se cunosc urmatoarele date referitoare la structura masei monetare in Romania (milioane RON):

M3

M1

Numerar

Depozite overnight

M2-M1

Depozite cu maturitatea

≤ 2 ani

septembrie

126873.1

66155.6

49721.5

60582.7

60582.7

octombrie

128873.1

66155.6

18434.1

60582.7

60582.7

noiembrie

136171

72824.2

19700.1

53124.2

63284.7

decembrie

147990.3

21316.5

57501.1

69100.7

69100.7

Sa se completeze tabelul, sa se realizeze un grafic pentru fiecare luna asemanator celui pentru zona euro și sa se interpreteze diferențele dintre Romania și zona euro in ceea ce privește structura masei monetare.

Rezolvare:

M3

M1

Numerar

Dep overnight

M2-M1

Dep cu mat mai mica 2 ani

Septembrie

126873.1

66155.6

18907.3

49721.5

60582.7

60582.7

Octombrie

128873.1

66155.6

18434.1

49721.5

60582.7

60582.7

Noiembrie

136171

72824.2

19700.1

53124.2

63284.7

63284.7

Decembrie

147990.3

78817.6

21316.5

57501.1

69100.7

69100.7

Romania, decembrie 2007

Bulgaria, decembrie 2007

Multiplicatorul monetar (multiplicatorul bazei monetare)

Legatura dintre baza monetara (ca tinta operationala a bancii centrale in cadrul politicii monetare) si agregatele monetare M1 si M2 se realizeaza prin intermediul multiplicatorului monetar. Multiplicatorul monetar se calculeaza ca raport intre agregatul monetar M1 sau M2 si baza monetara M0.

![]()

Stabilitatea multiplicatorului monetar este importanta in a asigura bancii centrale capacitatea de a controla evolutia unor agregate monetare mai extinse (M1 sau M2) avand in vedere ca:

banca centrala poate controla efectiv doar baza monetara;

evolutia agregatelor monetare M1 si M2 este intr-o relatie mult mai strinsa cu evolutia indicatorilor macroeconomici (preturi, produsul intern brut, etc);

legatura dintre M0 si M1 (M2) este data de multiplicatorul monetar

D. Tema: analizati stabilitatea multiplicatorului monetar in Romania pentru perioada 1996-2003.

Deducerea unei formule pentru multiplicatorul bazei monetare M

Ipoteze economice:

Notam :

![]() , raportul numerar - depozite atrase de bancile

comerciale

, raportul numerar - depozite atrase de bancile

comerciale

![]() , raportul exces de rezerva - depozite atrase de

bancile comerciale

, raportul exces de rezerva - depozite atrase de

bancile comerciale

![]() , rata rezervei minime obligatorii ca raport intre rezerva

minima obligatorie si depozite atrase de bancile comerciale

, rata rezervei minime obligatorii ca raport intre rezerva

minima obligatorie si depozite atrase de bancile comerciale

M=N+D

M0=N+RMO+ER

Multiplicatorul bazei monetare este influentat de:

Multiplicatorul creditului

Cum influenteaza cresterea resurselor de finantare ale unei banci potentialul de creditare dintr-o economie? (cresterea resurselor de finantare inseamna atragerea unui nou depozit sau existenta de exces de rezerva la Banca Centrala).

Sa luam cazul unui depozit initial D.

Banca A

Presupunem ca intreaga suma este acordata sub forma de credit (ce ar putea impiedica banca sa faca acest lucru?).

Banca B

Din nou presupunem ca intreaga suma este acordata sub forma de credit.

acest proces se poate continua la infinit. Sa determinam potentialul de creditare generat in economie de noul depozit D.

Potentialul de creditare=

N= coeficientul de preferinta pentru numerar sau ,coeficient de fuga'

Multiplicatorul creditului este ![]()

In varianta simplificata in care ![]() =0, adica toate platile se fac prin sistemul

bancar, multiplicatorul creditului este egal cu

=0, adica toate platile se fac prin sistemul

bancar, multiplicatorul creditului este egal cu ![]() , iar potentialul maxim de creditare

, iar potentialul maxim de creditare ![]() .

.

Ecuatia de schimb si teoria cantitativa a banilor

Irving Fisher (1911)

Ecuatia de schimb arata relatia dintre masa

monetara (oferta de moneda) M si bunurile si serviciile

tranzactionate intr-o economie (![]() , unde P reprezinta nivelul preturilor, iar Y

reprezinta volumul bunurilor si serviciilor tranzactionate

intr-o economie - ce unitate de masura are acest volum al bunurilor

si serviciilor?).

, unde P reprezinta nivelul preturilor, iar Y

reprezinta volumul bunurilor si serviciilor tranzactionate

intr-o economie - ce unitate de masura are acest volum al bunurilor

si serviciilor?). ![]() reprezinta PIB-ul

nominal. conceptul care leaga M de

reprezinta PIB-ul

nominal. conceptul care leaga M de ![]() este viteza de

rotatie a banilor. Viteza de rotatie a banilor arata de cate ori

pe an, in medie, o unitate monetara este cheltuita pentru a

cumpara volumul total de bunuri si servicii produse in economie.

este viteza de

rotatie a banilor. Viteza de rotatie a banilor arata de cate ori

pe an, in medie, o unitate monetara este cheltuita pentru a

cumpara volumul total de bunuri si servicii produse in economie.

Ecuatia de schimb se scrie astfel:

![]()

Irving Fisher considera ca viteza de circulatie a banilor este determinata de institutiile din economie care afecteaza felul in care agentii economici realizeaza tranzactiile intr-o economie. Opinia lui este ca modificarile institutionale si tehnologice (de exemplu desfasurarea tranzactiilor pe baza de carduri sau de transferuri intre conturi ) afecteaza doar pe termen lung viteza de circulatie ceea ce inseamna ca pe termen scurt viteza de circulatie poate fi considerata relativ constanta.

Daca consideram viteza de circulatie drept constanta atunci Pib-ul nominal este influentat doar de modificari ale masei monetare - teoria cantitativa a banilor.

Modificarea lui P - inflatie

Modificarea lui Y - cresterea economica (modificarea PIB-ului real)

Daca initial viteza de rotatie este de 5 rotatii si apoi devine 5,5 rotatii, acest lucru inseamna ca viteza de rotatie a masei monetare a crescut.

Viteza de rotatie exprimata sub forma de coeficient - arata de cate ori este utilizata masa monetara in tranzactionarea tuturor bunurilor si serviciilor din economie pe o anumita perioada de analiza.

Durata unei rotatii ![]()

De exemplu, daca perioada de analiza este de 1 an, atunci durata perioadei de analiza este egala cu 360 de zile. Daca durata unei rotatii este de 67 de zile, acest lucru inseamna ca in decurs de 67 de zile intreaga masa monetara este utilizata o data pentru a tranzactiona toate bunurile si serviciile existente in economie. Daca durata unei rotatii devine 69 de zile, acest lucru inseamna ca masa monetara se roteste mai greu, deci viteza de rotatie scade.

►Pe baza unei analize comparative sa se interpreteze urmatoarele grafice:

Aplicatii

1. Determinati ponderea depozitelor la termen in masa monetara intermediara, stiind ca multiplicatorul bazei monetare fata de M1 este 2.5, iar multiplicatorul bazei monetare fata de M2 este 4.

R.37.5%

2. Despre masa monetara din Romania se cunosc urmatoarele: multiplicatorul bazei monetare fata de masa monetara in sens larg este de 4,15, disponibilitatile bancilor comerciale la BNR reprezinta 25% din baza monetara, iar numerarul in circulatie se ridica la suma de 15 000 mld lei. Stiind ca PIB-ul este de 311.250 mld lei sa se calculeze:

a) masa monetara in sens larg;

b) viteza de rotatie a masei monetare in sens larg;

c) modificarea procentuala a masei monetare in sens larg daca banca centrala decide realizarea unei emisiuni de numerar de 5000 mld lei.

R a) 83.000 b) 3.75 c) creste cu 25%

3. Pentru economia Romaniei, se stie ca volumul depozitelor la termen in valuta este egal cu cel al depozitelor la termen in lei, economiile populatiei reprezinta 50% din depozitele in valuta, iar raportul masa monetara in sens restrans/ depozite in valuta este egal cu 4. Masa monetara in sens larg este egala cu 845.000 um. De asemenea, se mai cunoaste faptul ca, daca baza monetara creste cu o um atunci masa monetara in sens larg creste cu 5,5 um. Sa se determine:

a) masa monetara in sens restrans;

b) modificarea procentuala a vitezei de rotatie atunci cand PIB-ul creste cu 5%, iar masa monetara ramane neschimbata;

c) modificarea relativa a masei monetare in sens larg daca banca centrala decide cresterea bazei monetare cu 10%, toate celelalte date ramanand neschimbate.

R. a) 520.000 um b) creste cu 5% c) creste cu 10%

3. Pentru economia Romaniei, se stie ca volumul conturilor curente este egal cu cel al depozitelor la vedere, numerarul reprezinta 30% din depozitele overnight, iar raportul masa monetara in sens restrans (M1)/ depozite la termen este egal cu 4. Masa monetara in sens intermediar (M2) este egala cu 97.500 um. De asemenea, se mai cunoaste faptul ca, daca baza monetara creste cu o um atunci masa monetara in sens larg (M3) creste cu 5,5 um. Sa se determine:

a) depozitele la termen si masa monetara in sens restrans;

b) modificarea procentuala a vitezei de rotatie atunci cand PIB-ul creste cu 5%, iar masa monetara ramane neschimbata;

c) modificarea relativa a masei monetare in sens larg daca banca centrala decide cresterea bazei monetare cu 10%, toate celelalte date ramanand neschimbate.

R.a) 19.500 si 78.000 b) 19.500 si c) creste cu 5% d) creste cu 10%

4. Determinati modul in care influenteaza rata rezervei minime obligatorii multiplicatorul bazei monetare

R. intre r si m exista o relatie inversa (o crestere a ratei rezervei minime obligatorii determina scaderea multiplicatorului monetar)

5. Determinati modul in care influenteaza raportul exces de rezerva - depozite multiplicatorul bazei monetare.

R. intre e si m exista o relatie inversa

6. Determinati modul in care influenteaza raportul numerar - depozite multiplicatorul bazei monetare.

R. influenta nu este atat de clara in acest caz, deoarece n apare atat la numitor cat si la numarator. Daca r+e<1 (de regula se intampla acest lucru), atunci intre raportul numerar-depozite si multiplicatorul bazei monetare exista o relatie inversa.

7. Analizati ceea ce se intampla cu masa monetara in timpul unei crize in sistemul bancar, atunci cand detinerile de numerar ale populatiei cresc si detinerile de rezerve in exces ale bancilor comerciale generate de incertitudinea retragerilor de depozite cresc.

8. este posibil ca multiplicatorul monetar sa fie subunitar?

9. se cunosc urmatoarele informatii: rata rezervei minime obligatorii 18%, raportul numerar - depozite 1/5, raportul exces de rezerve - depozite 0,02. Determinati:

a) o relatie intre baza monetara si masa monetara in sens larg;

b) cum se modifica masa monetara in sens larg daca raportul numerar - depozite creste la 2/5 ?

c) cum se modifica multiplicatorul monetar si masa monetara in sens larg daca rata rezervei minime obligatorii scade cu 2 puncte procentuale, restul elementelor ramanand constante?

R. a) M=3M0; b) ![]() c) in acest caz se

modifica atat multiplicatorul cat si baza monetara!

c) in acest caz se

modifica atat multiplicatorul cat si baza monetara!

10. Se stie ca in anul t0 ponderea depozitelor la termen in masa monetara in sens intermediar era de 75%. In anul urmator, ponderea depozitelor la termen in masa monetara in sens intermediar creste cu un punct procentual, iar masa monetara in sens restrans creste cu 10%. Determinati modificarea relativa a masei monetare in sens intermediar..

R. M2 creste cu 14,58%

11.La momentul t0 masa monetara totala este egala cu 480000 mld. u.m., din care numerar 70000 mld. u.m. si rezerve ale bancilor la banca centrala 50000 mld. u.m (din care RMO = 35000 mld. u.m).Pentru perioada urmatoare, rata rezervei minime obligatorii se majoreaza cu 2%, iar emisiunea monetara realizata de banca centrala creste cu 15700 mld. u.m. Cum se modifica nivelul total al masei monetare cunoscand ca nivelul multiplicatorului bazei monetare este constant?

R. masa monetara totala creste cu 65600 mld um.

12. ce relatie exista intre rata rezervei minime obligatorii si potentialul de creditare din economie generat de un nou depozit D?

R. relatie inversa

13. intr-o economie, initial, multiplicatorul creditului este egal cu 2.347, in conditiile unei rate a rezervei minime obligatorii de 18%. Banca centrala decide sa franeze creditarea in economie si, in acest sens, modifica rata rezervei minime obligatorii cu 2 puncte procentuale. Sa se determine noul multiplicator al creditului.

R. 2.272

14. In sistemul bancar exista un depozit initial de 5 mld lei si 0,1 mil euro (se considera un curs de schimb euro-leu de 40.000). Rata rezervei minima obligatorie este unica si egala cu 22%, iar preferinta pentru lichidate (coeficientul de fuga) este cuantificat la 25%. Banca centrala doreste sa creasca potentialul de creditare in lei din economie de aceea modifica rata rezervei minime obligatorii (rlei) cu 3 puncte procentuale. Stiind ca rata rezervei minime obligatorii la depozite in valuta (rvaluta), coeficientul de fuga si depozitele initiale se pastreaza constante, sa se determine raportul intre potentialul de creditare in lei si potentialul de creditare in valuta (cuantificat in lei) dupa modificarea rlei.

Rezolvare:

rlei=19%

rvaluta=22%

potentialul de creditare in lei = ![]() mld

mld

potentialul de creditare in valuta=![]() =9,63855 mld

=9,63855 mld

Raport=1,32165

15. Considerand un depozit initial in lei de 2 mld lei si un depozit initial in euro de 0,10 mil euro la un curs euro leu de 40000 lei, potentialul de creditare din economie in cele monede este egal, considerand un coeficient de fuga egal cu 0 atat pentru euro cat si pentru lei. Banca centrala decide sa incurajeze creditarea in lei si modifica rata rezervei minime obligatorii la lei (rlei) cu 5 puncte procentuale pastrand rata rezervei minime obligatorii in valuta (reuro) neschimbata, diferenta dintre potentialul de creditare in lei si potentialul de creditare in valuta (exprimat in lei) fiind de 20 mld lei. Se cere rata rezervei minime obligatorii in valuta si rata rezervei minime obligatorii in lei dupa modificare.

Rezolvare

Banca Centrala incurajeaza creditarea in lei scazand rata dobanzii obligatorii cu 5 puncte procentuale, deci rl1=rl0-0,05.

Faptul ca diferenta dintre cele doua potentiale de creditare este de 20 mld se scrie astfel:

![]() (*)

(*)

stim ca initial potentialul de creditare in valuta si in lei este egal ceea ce inseamna:

![]()

de aici rezulta ca relatia (*) se poate scrie:

![]()

prin prelucrare obtinem:

![]()

ecuatia de gradul II are 2 solutii: r1=-0,05 si r2=0,1. desigur, rata rezervei minime obligatorii nu poate fii negativa ceea ce inseamna ca solutia corecta este

![]()

16. la nivelul Uniunii Europene se cunoaste valoarea urmatorilor indicatori:

determinati valoarea agregatului monetar M2

17. ce se intampla cu PIB-ul nominal, daca oferta de moneda creste cu 20%, iar viteza rotatie a banilor scade cu 30% ?

R. scade cu 16%

18. O banca centrala previzioneaza pentru anul urmator o crestere economica de 3,4%, o inflatie de 1,5% si decide ca prin politica sa monetara sa genereze o crestere a masei monetare de 3%.

a) Stabiliti daca aceste valori sunt consistente cu teoria cantitativa a banilor.

b) considerand ca banca centrala tinteste agregatele monetare si isi pastreaza decizia de a genera o crestere a masei monetare de doar 3%, iar obiectivul de politica monetara este de a obtine o inflatie de 1,5% determinati sacrificiul de crestere economica ar trebui sa accepte banca centrala, in conditiile respectarii teoriei cantitative a banilor.

R. a) Nu. Viteza de rotatie nu poate sa ramana constanta, ea trebuie sa creasca cu 1,89%

b) in aceste conditii, cresterea economica poate sa fie de doar 1,1478%, deci sacrificiul de crestere economica este de 1,922 puncte procentuale.

19. La sfarsitul anului 2004, banca centrala a unei tari trebuie sa stabileasca cresterea tinta a masei monetare. Politica monetara a bancii centrale se bazeaza pe urmatoarea evolutie a cresterii masei monetare:

![]() (*)

(*)

se stie de asemenea ca, in anul 2004 inflatia a fost de 7%, cresterea economica reala de 5%, viteza de rotatie a ramas constanta fata de 2003, iar masa monetara la sfarsitul anului 2003 era egala cu 2000 um. Sa se determine:

a) cresterea tinta a masei monetara pentru anul 2005

b) valoarea previzionata a masei monetare pentru sfarsitul anului 2005

c) care este

cresterea masei monetare pe termen lung? (atunci cand ![]() ) conteaza valoarea masei monetare din 2003 pentru

determinarea acestei valori?

) conteaza valoarea masei monetare din 2003 pentru

determinarea acestei valori?

Rezolvare

a) scriem ecuatia de schimb pentru anul 2003 si 2004 si le impartim. Obtinem:

![]()

se stie

ca ![]() =1, deoarece viteza de rotatie nu se modifica

=1, deoarece viteza de rotatie nu se modifica

![]() =1+rata inflatiei=1,07

=1+rata inflatiei=1,07

![]() =1+cresterea economica reala=1,05

=1+cresterea economica reala=1,05

din cele de mai

sus rezulta ca ![]() =1,1235

=1,1235![]() um

um

din (*) avem ca

![]() um

um

b) ![]()

c) notand ![]() cu xt obtinem

urmatoarea ecuatie de recurenta

cu xt obtinem

urmatoarea ecuatie de recurenta

![]()

prin iteratii succesive obtinem

![]()

atunci ![]() , ceea ce inseamna ca pe termen lung modificarea

masei monetare este egala cu 400 si nu depinde de valoarea masei

monetare din 2003.

, ceea ce inseamna ca pe termen lung modificarea

masei monetare este egala cu 400 si nu depinde de valoarea masei

monetare din 2003.

Modelul Cagan sau cum afecteaza nivelul actual si viitor al masei monetare nivelul preturilor

Ipoteze: venitul produs in economie, viteza de rotatie a banilor, rata reala sunt constante.

Consideram urmatoarea functie a cererii de moneda reala:

![]() ,

, ![]()

unde: cererea reala = ![]() ,

,

![]() = ln Mt,

= ln Mt, ![]() = ln Pt,

= ln Pt, ![]() = inflatia anticipata

in perioada (t, t+1).

= inflatia anticipata

in perioada (t, t+1).

Parametrul ![]() arata senzitivitatea

cererii de moneda fata de rata inflatiei. Daca inflatia creste cu un punct

procentual, atunci cererea de moneda reala scade cu

arata senzitivitatea

cererii de moneda fata de rata inflatiei. Daca inflatia creste cu un punct

procentual, atunci cererea de moneda reala scade cu ![]() procente.

procente.

Relatia ![]() se mai poate scrie:

se mai poate scrie:

![]()

![]()

Notam x =![]()

Relatia ![]() arata ca nivelul preturilor e o medie ponderata a

cantitatilor de moneda prezente si viitoare. Se observa importanta parametrului

arata ca nivelul preturilor e o medie ponderata a

cantitatilor de moneda prezente si viitoare. Se observa importanta parametrului

![]() in determinarea

preturilor. Cu cat

in determinarea

preturilor. Cu cat ![]() este mai mic, cu atat

este mai mic, cu atat ![]() e mai mic, deci ponderile aferente cantitatilor viitoare de

moneda scad mai abrupt si influenteaza mai putin nivelul actual al preturilor.

In cazul in care

e mai mic, deci ponderile aferente cantitatilor viitoare de

moneda scad mai abrupt si influenteaza mai putin nivelul actual al preturilor.

In cazul in care ![]() = 0 se obtine teoria

cantitativa a banilor, conform careia nivelul preturilor este determinat doar

de cantitatea actuala de moneda.

= 0 se obtine teoria

cantitativa a banilor, conform careia nivelul preturilor este determinat doar

de cantitatea actuala de moneda.

Unii economisti folosesc acest model pt a justifica importanta credibilitatii bancii centrale in stoparea inflatiei, din moment ce nivelul preturilor depinde nu numai de nivelul curent, dar si de cel anticipat pentru masa monetara viitoare, inflatia va depinde de anticiparile referitoare la cresterea masei monetare.

Aplicatie.

Pp ca masa monetara creste cu un ritm

constant ![]() , deci

, deci ![]()

![]()

![]()

Sa se determine nivelul preturilor la momentul t conform modelului lui Cagan. Sa se interpreteze rezultatul obtinut.

![]() este echivalent cu

este echivalent cu ![]()

Inlocuind in ![]() obtinem pt

obtinem pt ![]() ,

,

![]()

![]()

![]()

Interpretare: Cunoscand ritmul constant de crestere a

masei monetare, nivelul preturilor depinde doar de masa monetara de la momentul

actual. Mai mult, daca masa monetara creste cu un punct procentual, nivelul

preturilor creste cu un punct procentual (dupa cum reiese si din teoria

cantitativa a banilor). Daca ritmul de crestere a masei monetare creste,

nivelul preturilor creste. ![]() nu influenteaza

nivelul preturilor daca

nu influenteaza

nivelul preturilor daca ![]() =0. Din

=0. Din ![]() se observa ca rata

anticipata a inflatiei este egala chiar cu ritmul de crestere a masei monetare.

se observa ca rata

anticipata a inflatiei este egala chiar cu ritmul de crestere a masei monetare.

Lectura obligatorie

Follow the money

Aug 6th 1998

From The Economist print edition

Remember monetarism? It may be coming back into fashion

IN THE heyday of monetarism in the early 1980s, economists and traders pounced eagerly on every new money-supply statistic. Most central banks then set formal monetary targets, and so every wiggle in the data was scrutinised for clues to the next move in interest rates. Since then, monetarism-the notion that faster money-supply growth automatically causes higher inflation-has fallen out of favour. As the link between money and inflation appeared to crack, most central banks long ago abandoned monetary targets.

Now, however, money may be regaining its importance. The Federal Reserve has started to pay more attention to the rapid growth in America's money supply. And next month the European Central Bank (ECB) is expected to announce it will adopt a target for money-supply growth when Europe's single currency, the euro, is launched next January.

Among the big economies, only Germany's Bundesbank currently sets a formal target under which the central bank tries to control the money supply. Most other countries pursue inflation targets (where interest rates are set to bring forecast inflation within a target range), as in Britain and Sweden, or an exchange-rate target, as used by members of Europe's exchange-rate mechanism. America's Federal Reserve has no explicit target for monetary growth, inflation or the dollar, but instead scrutinises a broader range of indicators to keep inflation down.

The money supply is useful as a policy target only if the relationship between money and nominal GDP-and hence inflation-is stable and predictable. The way the money supply affects prices and output depends on how fast it circulates through the economy. Annoyingly, its speed-which economists call "the velocity of circulation"-can suddenly change, as has happened in most economies over the past decade or so as a result of financial innovation and deregulation. For instance, after behaving in a fairly predictable way during the 1980s, the velocity of America's broad money supply increased sharply in the early 1990s, sending such monetary measures out of fashion as compasses by which to steer policy.

Now, though, there is evidence that velocity has stabilised. Alan Greenspan recently noted that a more predictable relationship may once again be developing between money, economic output and inflation. Some members of the Fed's Open Market Committee are also focusing more on money. At its May meeting, William Poole, president of the St Louis Fed, and Jerry Jordan, president of the Cleveland Fed, both dissented from the committee's decision to leave interest rates unchanged. They argued that rapid money growth signalled the need to raise rates to prevent a pick-up in inflation.

America's M2 measure of money (largely cash, cheque accounts, savings deposits, and small time deposits) has risen by 7.3% over the past year, its fastest annual rate for a decade. This used to be the Fed's favourite measure, but some economists prefer a broader measure: M3 (which also includes large time deposits and institutional money-market mutual funds) rose by 10% over the same period (see chart). The recent spurt in both measures of money suggests that the American economy remains strong, probably too strong.

Tying their hands in knots

The Fed would be foolish to ignore rapid money growth completely (and, being far from foolish, it is not). But few economists would recommend that it adopt a rigid money target. In September, the ECB must decide on the shape of its own monetary policy. As a new central bank, it needs to set some sort of nominal anchor to help build anti-inflationary credibility. It is considering two options: a monetary target or an inflation target. The Bundesbank has been pushing hard for a German-style money-supply target, supplemented, perhaps, by some sort of long-term inflation yardstick.

Several economic studies suggest that while the link between money and inflation has proved fickle in individual countries, pan-European measures of money are much more stable and a good indicator of growth and inflation in the region as a whole. One reason is that, in closely integrated economies, firms and individuals tend to switch between currencies in response to interest-rate differences, an option that will shortly disappear for European countries that adopt the single currency.

Still, what was true in the past may not hold in the future. The shift from national currencies to the euro represents a huge structural change. Combined with the liberalisation of financial markets, this may cause big changes in the behaviour of firms and individuals, and hence the previous relationship between money and inflation is likely to break down. In the early years the euro money supply is therefore likely to be unstable.

The Bundesbank has set an annual monetary target since 1974 and its inflation record is unmatched, so it is understandable that it is keen for the ECB to follow suit. But in almost half of the 24 years the Bundesbank has missed its target, often because of distortions in the money numbers. Indeed, on several occasions the Bundesbank cut interest rates even though money growth was above target.

In practice, therefore, the Bundesbank does not actually pursue a pure monetary target. Because of its long track record of delivering low inflation, occasional overshoots have not undermined the German central bank's credibility. The European Central Bank, however, starts without this advantage. Establishing such credibility will prove hard if it sets a monetary target and then is promptly forced by unforeseen events to overshoot it. This is why the ECB would be better advised to adopt an explicit inflation target, along the lines of those used in Britain, Canada, New Zealand and Sweden. The Bank could then be judged by its results.

The money supply can often be a useful early-warning signal. A wise central banker, like a wise driver, should regularly check the speedometer. But a driver who stares solely at the speedometer is likely to have a nasty crash. Likewise, central bankers need to monitor a large range of economic and financial indicators if they want to be sure of achieving their ultimate goal of low inflation.

[1] Ceea ce in economie constituie creanțe pentru o entitate reprezinta o datorie fața de alta entitate.

[2] A final, commonly used classification is between the form of the financial instrument (equity or debt market). The main distinction between equity and debt is that equity does not have to be repaid, whereas debt is a financial claim which usually does have to be repaid (in specific amounts at a certain interest rate).

[3] Money market funds are defined as collective investment undertakings of which the units are, in terms of liquidity, close substitutes for deposits and which primarily invest in money market instruments and/or in other transferable debt instruments with a residual maturity of up to and including one year, and/or in bank deposits, and/or which offer a rate of return approaching the interest rates on money market instruments.