|

|

|

|

Teoria economica ofera numeroase concepte ale valorii ce sunt aplicabile proprietatii. Se intalnesc mai multe definitii ale valorii, existenta lor este aceea de a comunica utilizatorilor evaluarii semnificatia cifrelor.

Valoarea unui bun este fondata pe notiunea de schimb, pretul fiind acel punct de echilibru in care vanzatorul si cumparatorul accepta tranzactia. Valoare este o calitate conventionala a unui bun, a unei afaceri, careia i se atribuie in mod conventional in urma unor calcule sau a unei expertize. Se apreciaza ca valoarea este o opinie si nu un fapt.

Interesul calcularii valorii intreprinderii nu este neaparat legat de perspectiva unei cumparari sau a unei vanzari. Aceasta remarca ne conduce la a stabili diferenta care exista intre o valoare si un pret, diferenta ce trebuie bine inteleasa pentru a interpreta ansamblul problemei evaluarii.

Pretul este rezultatul negocierii dintre vanzator si cumparator, adica suma incasata (platita) pentru incheierea tranzactiei. Pretul nu este niciodata o calitate intrinseca pentru un obiect, el se refera la circumstantele si persoanele care au participat la determinarea sa. Exista o singura situatie in care pretul unei intreprinderi poate fi unic si fara indoiala adevarat, este cazul in care un vanzator si un cumparator au cazut de acord asupra acestuia. Chiar si in acest caz situatia nu trebuie interpretata decat conditional (la o anumita data in conditiile in care se aflau: conditiile "c" pretul a fost "x" unitati monetare).

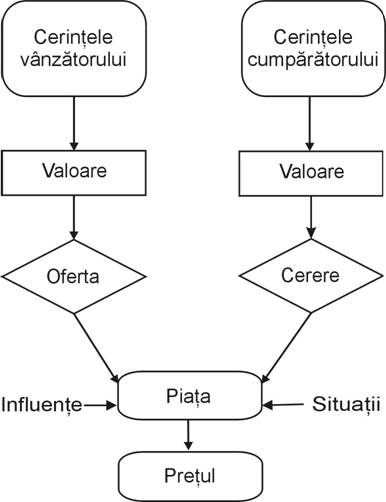

De fiecare data cand este vorba de stabilirea pretului unui obiect oarecare piata face sa intervina o multitudine de factori: obiectivi si subiectivi, intrinseci si contingenti (intamplatori), specifici si generali. Acestia sunt factori pe care ii regasim in legea cererii si ofertei, care conduce la determinarea unui pret unic. Procesul de fixare a pretului se poate reprezenta astfel (figura 2.1.):

Stabilirea pretului rezulta din confruntarea pe piata si a multiplelor influente si factori a ofertei si cererii. Pretul este un fapt concret la o anumita data.

Parcurgerea figurii 2.1. trebuie facuta incepand de jos, pentru ca piata este cea care determina pretul care la randul sau va servi schimbului. In acest proces, valoarea (valoarea intreprinderii) nu intervine decat ca referinta pentru vanzator si cumparator care se pot servi de aceasta pentru a hotari daca contracteaza sau refuza schimbul. Subliniem de asemenea ca "valoarea" poate fi diferita pentru vanzator sau pentru cumparator dupa cum ei folosesc aceeasi procedura de valorizare sau nu.

Figura . 2.1. Procesul de stabilire a pretului

Pretul poate fi influentat atat de criterii obiective cat si de criterii subiective.

Criteriile obiective sunt determinate de metodele de calcul capabile sa stabileasca valoarea corecta a intreprinderii. Valoarea corecta are la baza fie proprietatile, adica bunurile tangibile si activele intangibile, fie masa datoriilor firmei. Caracterul obiectiv rezulta din aceea ca, in acest caz, valoarea are la baza tranzactiile cunoscute de piata (achizitia de terenuri, de marfuri, contractarea unui credit, etc.).

Criteriile subiective au la baza notiunea de utilitate, adica intensitatea dorintei de a vinde/cumpara. In aceste criterii se disting urmatoarele categorii de elemente:

a) Elemente economice cum ar fi:

.elemente economice bazate pe raritate, adica posibilitatea de a cumpara o firma in situatie de monopol, sa cumpere o intreprindere concurenta, ce-i aduce cumparatorului o intarire a pozitiei pe piata. Exemplu: achizitionare unui fost furnizor sau achizitionarea unui fost client.

.elemente economice bazate pe sinergie: absorbirea unei firme ce are o puternica retea de productie si desfacere, poate genera acest efect, in sens de conlucrare, complementare.

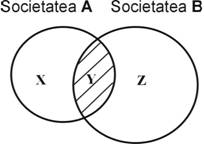

Efectele sinergice presupun complementaritate de activitati ale caror rezultate sunt superioare celor reiesite din insumarea algebrica a rezultatelor individuale. Exemplu: trebuie evaluata societatea A in vederea cumpararii ei de catre societatea B. Diagnosticul comercial a stabilit ca ambele societati produc acelasi produs si se concureaza pe segmentul de piata "Y" ce apare in figura urmatoare in zona hasurata.

Pe segmentul de piata X intreprinderea A a vandut 100 tone cu un beneficiu de 100 lei/kg, rezultand un beneficiu de 10.000.000 lei. Pe segmentul de piata Y intreprinderea A a vandut 50 tone dar datorita concurentei, preturile sunt mai mici; de numai 10 lei/kg, rezultand un beneficiu de 50.000 lei. Profitul total pe care evaluatorul ar fi tentat sa-l ia in calcul calculul capacitatii beneficiare a societatii A ar fi de 10.500.000 lei.

Societatea B cumpara societatea A si devenind monopolista pe aceasta piata va vinde si in zona Y cu 100 lei/kg, prin urmare pentru cele 50 t pe care le vindea societatea A, societatea B va obtine un profit de 5.000.000 lei ( 50 tone x 100 lei/kg=5.000.000 lei).

Societatea B la randul ei vindea si ea in zona Y 50 tone cu 100 lei profit/kg in loc de 10 lei pe kg, deci va obtine un profit suplimentar de 4.500.000 lei(5.000.000 - 500.000).

Rezulta ca profitul ce va fi luat in calculul capacitatii beneficiare a societatii este de 19.500.000 lei din care 9.500.000 lei reprezinta corectia aplicata de evaluator ca urmare a efectului sinergiei presupus de cumpararea societatii A de catre societatea B. Prin depistarea acestei sinergii evaluatorul aproape a dublat capacitatea de produce beneficii pentru societatea A de la 10.500.000 lei la 19.500.000 lei, deci si a valorii sale. Valoarea aferenta capacitatii beneficiare suplimentare se numeste valoare sinergica.

b) Elemente psihologice - Cel mai important il constituie notorietatea. Orice cumparator accepta sa plateasca un suprapret, convins fiind ca prin acest act isi va insusi si recunoasterea firmei cumparate.

Un studiu realizat in SUA a relevat un alt factor ce poate afecta pretul vanzarii unei firme - varsta persoanei. Astfel, in cazul cand actionarul majoritar este in acelasi timp si director, varsta sa este o cheie importanta in afacere. S-a dovedit faptul ca firmele in care proprietarul-director este mai in varsta se vand mai scump decat celelalte. La cei mai varstnici, afacerea face parte din viata lor, renuntarea la afacere ii diminueaza utilitatea social.

Valoarea unui bun nu semnifica altceva decat o reprezentare conceptuala a acestuia, legata unic de teoria evaluarii. A defini valoarea unui bun inseamna a face legatura cu teoria evaluarii. O teorie a evaluarii este aceea care furnizeaza mijloacele de a converti (transforma) ansamblul caracteristicilor cantitative, dar mai ales calitative, a unui obiect intr-o cifra unica. Aceasta cifra sintetica este numita valoarea obiectului. Bineinteles, pentru ca valoarea astfel obtinuta sa aiba o semnificatie, trebuie sa se coreleze cu o teorie dominanta, adica teoria acceptata de numarul cel mai mare de operatori. Valoarea poate exista fara schimb, ea este independenta de personalitatea vanzatorilor sau cumparatorilor, ea este independenta de obiectivul sau de calcul, ea nu depinde decat de obiectul de evaluat.

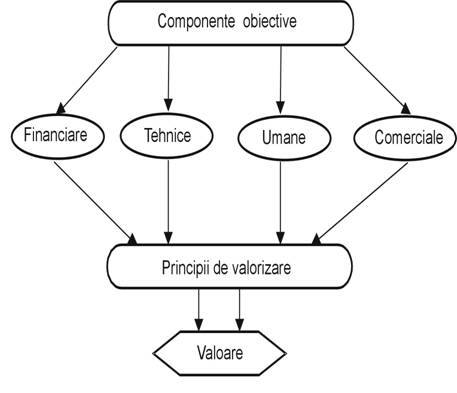

Procesul de valorizare, de calcul a valorii intreprinderii, este un proces de conversie a componentelor obiective, cantitative si calitative ale unui obiect intr-o valoare monetara unica. Punctul de plecare a procesului de valorificare il constituie intreprinderea insasi. Aceasta, intreprinderea, este caracterizata printr-un numar, mai mic sau mai mare, de asa-numite componente obiective. Componentele obiective corespund ansamblului elementelor susceptibile de cresterea sau reducerea valorii intreprinderii. Schematic acest proces se poate prezenta astfel (figura 2.2.).

Figura 2.2 Procesul de valorizare

De cele mai multe ori, componentele obiective sunt mai bine apreciate in termeni calitativi, problema care se pune deci celui care vrea sa calculeze "o valoare" este de a le traduce in termeni cantitativi. Pentru aceasta trebuie sa se dispuna de principii de valorizare, care permit pentru fiecare componenta de a o masura si exprima in valoare monetara. Cu titlu de exemplificare putem prezenta astfel de principii:

.firma dispune de o excelenta reputatie se adauga 10% la valoare;

.situatia financiara nu este echilibrata valoarea se reduce cu 5%, etc.

Teoria si practica evaluarii cunosc mai multe tipuri sau categorii de valoare precum:

valoare de exploatare continua ce presupune ca afacerea ce este evaluata sau urmeaza a se evalua este o unitate ce functioneaza, adica activele si stocurile sunt pe pozitie de lucru,personalul este angajat si desfasoara activitati, prin urmare afacerea functioneaza fara sa existe intentia de lichidare inevitabila ori de incetare a activitatii;

valoarea de lichidare semnifica suma care poate fi obtinuta daca afacerea este lichidata, adica partile sale componente sunt vandute bucata cu bucata:

valoarea reziduala reprezinta expresia valorii de piata pentru o investitie, la finele unei perioade de exploatare, ceea ce nu inseamna ca afacerea nu mai poate sa se deruleze, desi valoarea sa a fost integral recuperata;

valoare de casare apare atunci cand activele sunt dezmembrate si se recupereaza materialele;

valoarea contabila este valoarea la care un activ este inclus in bilant, dupa ce s-a scazut amortizarea si eventualele pierderi datorate tuturor categoriilor de deprecieri.

Pe drept cuvant se pune problema relatiei dintre valoare si pret. In realitate, cand trebuie sa aiba loc un schimb este adesea dificil a face legatura si/sau diferenta intre valoare si pret. Principala ambiguitate rezulta din ceea ce numim fenomenul de verificare empirica ce consta in a verifica daca piata face sa apara un pret ce corespunde valorii stabilite de teorie. Daca pretul furnizat de piata este aproape de valoarea teoretica se spune ca piata este eficace in raport cu aceasta teorie sau ca teoria este verificata.

Invers, daca preturile observate pe piata nu sunt egale cu valoarea teoretica aceasta nu inseamna ca teoria este falsa, se poate spune doar ca piata a devenit irationala, in sensul ca a luat in considerare in procesul fixarii pretului elemente pe care teoria le-a neglijat. Calculul unei valori nu da decat o indicatie, decat o baza de discutie sau negociere, decat originea procesului de formare a pretului, dar rareori pretul insusi.

Diferenta dintre pret si valoare este determinata de motivatiile vanzatorului si cumparatorului, de raportul de forte pe piata, de o serie de criterii subiective.

Optiunea de a vinde poate fi determinata de:

.scaderea cotei de piata detinute sau a nivelului afacerii;

.nevoie urgenta de lichiditati;

.degradarea conjuncturii economice;

.modificarea tipului de proprietate prin politica dusa de guvern (privatizare sau nationalizare).

Hotararea de a cumpara poate fi determinata de una din situatiile:

.consolidarea pozitiei pe piata;

.dorinta de initia o noua afacere;

.rentabilitatea ridicata a afacerii;

.dorinta de a-si diversifica afacerea.

Ce diferenta exista intre o valoare si un pret? Iata raspunsul: "Pretul unei intreprinderi este un fapt. El rezulta dintr-o tranzactie efectuata cu ocazia confruntarii unei oferte si a unei cereri, el integreaza ansamblul consideratiilor obiective si subiective avansate de cumparator si vanzator in cursul negocierii. El traduce un schimb real. Valoarea poate exista fara schimb, ea se bazeaza pe o apreciere teoretica bazata pe concepte de utilitate si arbitraj efectuata de investitor sau evaluator"[1].