|

|

|

|

Evaluarea unui activ are ca punct de plecare bilantul contabil, deoarece in el se reflecta volumul activelor economice, a resurselor proprii, straine si atrase, piata, rezultatele strategiilor aplicate de firma. El reflecta situatia patrimoniului, a averii acumulate de societatea comerciala, rezultatele financiare obtinute pentru perioada cercetata.

Prin continutul sau, bilantul contabil ofera informatii necesare pentru aprecierea gestiunii financiare a intreprinderii, precum si pentru stabilirea valorii acesteia, el caracterizeaza marimea resurselor si a utilizarilor la care a apelat o intreprindere intr-o perioada de gestiune.

Intrucat reflecta starea patrimoniala a agentului economic, bilantul contabil se intocmeste la sfarsitul perioadei de gestiune pe elemente de activ si pasiv.

Activul contine bunurile pe care intreprinderea le are, le detine, creantele ei, in timp ce in pasiv regasim capitalurile proprii si datoriile contractate si nerambursate, deci sursele de finantare.

Orice element de activ reprezinta o alocare de fonduri banesti in vederea constituirii unei structuri de productie adecvate. Componentele activului bilantier sunt structurate dupa gradul lor de lichiditate (posibilitatea de a fi transformate in bani). Aceasta este ratiunea pentru care in activul bilantului sunt inscrise activele mai putin lichide (imobilizari necorporale, imobilizari corporale, imobilizari financiare), apoi activele circulante. Prima grupa de active, datorita rotatiei lor lente se mai numesc si alocari permanente (stabile) a doua grupa se intituleaza si alocari temporale (ciclice) din rationamentul ca recuperarea capitalurilor investite in a doua grupa are loc dupa inchiderea unui ciclu de exploatare.

Componentele pasivului se structureaza dupa gradul de exigibilitate - capacitatea lor de a deveni scadente la un anumit termen. Sunt inscrise mai intai capitalurile proprii (capital social, rezerve, subventii, provizioane). Aceasta grupa de resurse, in afara situatiei de faliment nu are scadenta, deci nu sunt exigibile, din care cauza mai sunt cunoscute si sub denumirea de surse permanente (stabile). Daca intreprinderea a contractat imprumuturi pe termen lung, acestea se includ de asemenea in aceasta categorie.

Cele mai exigibile elemente ale pasivului sunt datoriile pe termen scurt (furnizori, credite, decontari) cunoscute si sub denumirea de surse ciclice temporare.

Teoria si practica economica cunosc mai multe abordari ale bilantului precum:

1.abordarea patrimoniala;

2.abordarea financiara;

abordarea functionala.

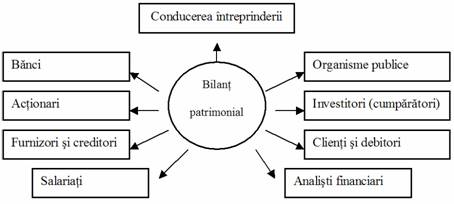

Conceptia patrimoniala priveste bilantul drept un inventar a tot ceea ce poseda si a tot ceea ce datoreaza o intreprindere, este un inventar al averii agentului economic folosit pentru a masura valoarea reala a patrimoniului. Informatiile furnizate de acest bilant prezinta interes pentru terte persoane, fie din exterior, fie din interior. Din interior sunt interesati: conducerea intreprinderii, analistii financiari, salariatii si din afara: bancile, furnizorii si creditorii, investitori ori cumparatori, clientii si debitorii, organismele publice, actionarii, contabilitatea nationala. Schematic utilizatorii informatiilor bilantului se prezinta in Figura.1.

In constituirea bilantului patrimonial se are in vedere pentru activ gradul de lichiditate a diferitelor elemente, pentru pasiv gradul de exigibilitate.

Bilantul patrimonial presupune mai intai o caracterizare si o investigare a elementelor de activ si pasiv.

Figura. 1 Utilizatorii informatiei bilantului patrimonial

Activul bilantului cuprinde bunurile si disponibilitatile detinute de o intreprindere dar si drepturile de creanta asuprea tertilor. Regasim si soldul conturilor de regularizare si primele privind rambursarea obligatiilor. In activul bilantului sunt cuprinse numai valori nete grupate in functie de gradul lor de lichiditate. Valoarea neta se obtine din valoarea de intrare in patrimoniu a activelor din care se deduc sumele reprezentand amortismentele si provizioanele aferente acestora.

In conformitate cu Legea Contabilitatii din 1991 si a OMFP nr. 1752 din 15 noiembrie 2005, posturile de activ sunt structurate astfel:

I.Active imobilizate - sunt bunuri de natura, mobile sau imobile, corporale sau necorporale, achizitionate sau produse de intreprindere care intra in patrimoniul unitati cu destinatia de a servi o perioada indelungata activitatea intreprinderii. Sub aspect financiar sunt elemente stabile care se uzeaza in timp, deprecierea lor se reflecta prin amortizare.

Activele imobilizate se compun din:

a.1. Imobilizari necorporale sau intangibile

a.2. Imobilizari corporale

a. Imobilizari financiare

a.1. Imobilizari necorporale - se caracterizeaza prin faptul ca nu se concretizeaza in bunuri materiale, fiind detinute pentru utilizare in procesul de productie sau furnizare de bunuri si servicii, pentru a fi inchiriate tertilor dar si pentru scopuri administrative si cuprind posturi neomogene cum sunt:

a.1.1. Cheltuieli de constituire a societatii

a.1.2. Cheltuieli de dezvoltare

a.1. Cesiuni, brevete, marci

a.1.4. Fond comercial

a.1.5. Alte imobilizari necorporale

a.1.6. Avansuri si imobilizari necorporale in curs

a.1.1. Cheltuielile de constituirea societatii - reprezinta cheltuielile ocazionate de infiintarea si/sau dezvoltarea societatii ce se concretizeaza in:

taxe si alte cheltuieli de inscriere si inmatriculare;

. cheltuieli privind emiterea si vanzarea de actiuni si obligatiuni;

cheltuieli de prospectare a pietei si de publicitate.

. alte cheltuieli legate de infiintarea si extinderea activitatii.

Aceste cheltuieli se recupereaza pe seama amortizarii pe o perioada de cel mult cinci ani.

a.1.2. Cheltuieli de cercetare cuprind cheltuielile ocazionate de efectuarea unor lucrari, obiective de cercetare, dar pentru a putea fi inscrise in bilant trebuie sa indeplineasca conditiile:

. proiectele de cercetare sa fie bine individualizate;

. sa aiba sansa de reusita tehnica si de rentabilitate economica.

In categoria acestor cheltuieli se cuprind:

. proiectarea uneltelor si matritelor care implica tehnologie noua;

. proiectarea, constructia si operarea unei uzine pilot care nu este fezabila din punct de vedere economic pentru productia pe scara larga;

proiectarea constructia si testarea unei alternative alese pentru aparatele , produsele, procesele sau serviciile noi.

Aceste cheltuieli sunt amortizate intr-o perioada de cel mult cinci ani.

a.1. Concesiuni, brevete, licente, marci comerciale - cuprind valoarea bunurilor cu acest titlu in patrimoniu, de catre unitatea primitoare si se pot referi:

. fie la ocuparea sau exploatarea unei proprietati a domeniului public (concesiune publica);

. fie la acordul primit de la o firma a fi reprezentantul sau pe un teritoriu geografic precis, in legatura cu comercializarea unor produse sau servicii (concesiune privata).

Concesiunea se amortizeaza pe o perioada egala cu cea a contractului de concesiune.

Brevetele si marcile sunt titluri atribuite pentru inventarea unui produs, procedeu sau activitate de fabrica, comert care acorda titularului dreptul de exploatare pe o anumita perioada. Atunci cand titularul brevetului (marcii) consimte ca exploatarea sa fie efectuata de o terta persoana el va incasa o redeventa. Se amortizeaza pe durata de utilizare prevazuta de intreprindere.

a.1.4. Fondul comercial - reprezinta acea parte din fondul de comert ce nu figureaza in alte elemente de patrimoniu, dar care concura la mentinerea sau dezvoltarea potentialului activitatii unitatii, concretizate in: clientela, vad comercial, reputatie, piete de desfacere. Se constituie numai prin achizitie sau prin aport, cel creat de intreprindere nefiind contabilizat pe parcursul existentei acesteia.

Se evalueaza cu ocazia determinarii pretului de vanzare a unei societati care include alaturi de venitul net si aceste elemente necorporale si care devin, la intreprinderea cumparatoarea, elemente constitutive ale fondului comercial.

Nivelul fondului comercial depinde de factori precum: vadul comercial, clientela, calitatea gestiunii, calitatea personalului, componenta tehnica, reputatia, debuseele, etc.

Ca marime fondul comercial se determina drept diferenta dintre valoarea de achizitie a fondului de comert si valoarea contabila a acestor elemente.

a.1.5. Avansuri si imobilizari necorporale in curs se refera la avansurile achitate furnizorilor de imobilizari. Imobilizarile necorporale in curs cuprind imobilizarile necorporale nefinalizate pana la finele exercitiului precum: valoarea elementelor necorporale primite de la furnizori dar nereceptionate, cheltuielile de proiectare, executie si omologare a prototipurilor si seriilor zero pentru produse si tehnologii noi.

Evolutia in timp a valorii imobilizarilor necorporale este influentata de:

. amortizarea anuala calculata, aceasta de regula reduce valoarea imobilizarilor necorporale, determina tendinta de scadere;

. achizitionarea de imobilizari necorporale genereaza cresterea valorii acestora. Se includ cheltuieli de emitere a noi actiuni, a obligatiilor; noi studii de cercetare-dezvoltare; know-how; elaborarea, achizitionarea de noi produse informatice etc.;

. actiuni de reevaluare ce pot influenta evolutia imobilizarilor corporale fie in sensul cresterii sau al scaderii valorii;

vanzari de active.

Referitor la momentul actual, pentru agentii economici autohtoni se constata urmatoarele:

. valoarea imobilizarilor necorporale in totalul imobilizarilor este relativ mica, explicata prin aceea ca agentii economici nu au inregistrate in contabilitate, deci si in bilant, imobilizarile necorporale;

. predomina tendinta de scadere a valorii imobilizarilor necorporale ca urmare a amortizarii acestora;

. cresterea valorii imobilizarilor necorporale se poate realiza prin:

. extinderea si generalizarea practicii de emitere de noi actiuni pentru cresteri de capital;

. emisiunea de obligatiuni pentru sustinerea financiara a unitatii;

. contabilizarea si comercializarea corecta a know-how-ului;

a2. Imobilizarile corporale - reprezinta substanta agentului economic si determina capacitatea de productie a acestuia. Imobilizarile corporale sunt active care: sunt detinute pentru a fi utilizate in productie proprie de bunuri sau prestarea de servicii, pentru a fi inchiriate sau folosite in scopuri administrative, se utilizeaza pe parcursul unei perioade mai mari de un an, au valoare mai mare decat limita prevazuta in reglementarile legale in vigoare. Se includ aici:

. terenuri si constructii ;

. instalatii tehnice si masini;

. alte instalatii, utilaje si mobilier;

. avansuri si imobilizari corporale in curs de executie.

Terenurile cuprind terenurile propriu-zise precum si amenajarile de terenuri nu sunt supuse amortizarii, isi pastreaza constanta valoarea in timp, exceptand actiunile de reevaluare.

Constructiile reprezinta spatiile destinate asigurarii conditiilor de desfasurare a activitatilor de productie, administrative, asigura protejarea fata de factorii de mediu.

Instalatii tehnice si masini cuprind echipamente tehnologice(masini, instalatii de lucru, utilaje) ce contribuie efectiv la obtinerea bunurilor si serviciilor, aparate si instalatii de masurare control si reglare, mijloace de transport , animale si plantatii.

Alte instalatii, utilaje si mobilier cuprinde mobilierul, aparatura birotica, echipamentele de protectie a valorilor umane si materiale, alte active corporale.

Avansuri si imobilizari corporale in curs de executie includ: avansurile achitate de intreprindere pentru imobilizarile corporale cat si valoarea investitiilor neterminate , in regie proprie sau antrepriza.

Imobilizarile corporale , pe durata lor de functionare, sunt supuse corectarilor de valoare fie datorita deprecierilor ireversibile(amortizare) si ⁄ sau reversibile (provizioane).

Valoarea imobilizarilor corporale se modifica valoarea sub influenta factorilor: amortizarea ; achizitia si punerea in functiune de noi mijloace; cedarea in regim gratuit sau in leasing; vanzarea de imobilizari corporale; scoaterea din functiune prin casare; actiunile de reevaluare genereaza fie cresterea, fie diminuarea lor.

a. Imobilizarile financiare cuprind actiunile detinute la entitatile afiliate, imprumuturile acordate entitatilor afiliate, interesele de participare, imprumuturile acordate entitatilor de care compania este legata in virtutea intereselor de participare, alte investitii detinute ca imobilizari, alte imprumuturi.

In conturile de creante reprezentand imprumuturi acordate se inregistreaza sumele acordate tertilor in baza unor contracte pentru care entitatea percepe dobanzi.

La alte imprumuturi acordate se cuprind garantiile, depozitele cautiunile depuse de entitate la terti.

Acele entitati care au evidentiate in contul de creante imobilizate creantele aferente contractelor de leasing financiar precum si alte creante, imobilizarile cu scadenta mai mare de un an, vor prezenta in bilant la imobilizari financiare numai partea de scadenta mai mare de 12 luni

II. Activele circulante - sunt elemente patrimoniale necesare realizarii ciclurilor de exploatare. Aceste elemente au o rotatie mai rapida fata de activele fixe. In cadrul fiecarui ciclu de productie acestea trec prin stadiile: forma fizica de active circulante, creante, disponibilitati.

Un activ se considera a fi circulant atunci cand: este achizitionat sau produs pentru consumul propriu, pentru comercializare si se asteapta sa fie realizat in termen de 12 luni de la data bilantului, este reprezentat de creante legate de ciclul de exploatare, este reprezentat de numerar sau echivalente de numerar a caror utilizare nu este restrictionata.

Activele circulante au in componenta lor:

B.1. Stocurile,

B.2. Creantele,

B. Investitii financiare pe termen scurt,

B.4. Casa si conturi la banci

B.1. Stocurile reprezinta ansamblul bunurilor si serviciilor destinate a fi vandute in aceeasi stare sau dupa prelucrarea lor in productie , fie a fi consumate la prima lor utilizare se compun din :

b.1. Stocurile de materii prime, materiale, consumabile, reprezinta acea parte a activelor circulante ce se afla la incheierea exercitiului sub una din formele: materii prime, marfuri, materiale consumabile, productie in curs (sau neterminata), produse finite, ambalaje, obiecte de inventar.

Materiile prime participa direct la fabricarea produselor finite sau semifabricatelor la prestarea serviciilor si se regasesc in forma initiala sau transformata in bunul obtinut.

Materiile consumabile participa la fabricarea produselor dar nu se regasesc in acestea: materiale auxiliare, combustibil, energie, apa.

Materiale de natura obiectelor de inventar sunt bunuri cu o valoare mai mica decat limita stabilita de a fi imobilizare corporala, indiferent de durata de folosire si da valoarea lor si cuprind: echipamente de protectie, echipament de lucru, imbracaminte speciala, aparate de masura, control, reglare, scule, verificatoare.

Modificarea valorii stocurilor de la sfarsitul perioadei, fata de inceputul perioadei este generata de urmatorii factori:

b.1.1. Cantitatea de materiale aflate in stoc

b.1.2. Structura materialelor aflate in stoc

b.1. Pretul materialelor aflate in stoc

b.1.1. Cantitatea de materiale aflate in stoc - prin modificarea ei genereaza cresteri, respectiv reduceri, valorii acestora.

Cresterea cantitatii de materiale aflate in stoc se poate datora: aprovizionarii cu cantitati mai mari, ritmul aprovizionarii devanseaza ritmul productiei, aprovizionarea cu materiale inainte de termen.

Diminuarea cantitatii de materiale aflate in stoc apare in cazurile: ritmul productie devanseaza ritmul intrarilor de materiale, diminuarea cantitatilor aprovizionate, intarzieri in aprovizionare.

b.1.2. Modificarea structurii materialelor aflate in stoc - este un alt factor care modifica valoarea stocurilor.

Cresterea valorii stocurilor apare atunci cand sporeste ponderea materialelor ce au preturi mai mari, fenomen ce poate aparea in situatiile:

. modificarea tehnologiei, retetelor de fabricatie ce impun asigurarea unor materiale calitativ superioare, ce au si preturi mai mari;

. creste ponderea produselor in totalul productiei, pentru a caror fabricatie sunt necesare materiale mai scumpe;

. renuntarea la utilizarea unor materiale de calitate inferioara si eliminarea acestora din consum.

Diminuarea valorii stocurilor are la baza modificarea structurii stocurilor in cazul cand creste ponderea materialelor cu preturi mai mici datorate cauzelor:

. aprovizionarea cu materii prime la preturi mai scazute;

. modificari ale tehnologiei, retetelor de fabricatie prin utilizarea unor materiale cu preturi mai mici;

. mic decat al materiei prime inlocuite.

b.1. Pretul de aprovizionare - este un alt factor ce afecteaza valoarea stocurilor.

Majorarea preturilor de aprovizionare atrage dupa sine majorari valorice ale stocurilor ca in cazurile:

. creste pretul furnizorului;

. datorita metodei de evaluare folosite;

. creste pretul de evaluare a stocurilor.

Diminuarile de preturi ce genereaza scaderea valorii stocurilor au drept cauze situatii inverse celor prezentate mai sus.

Ambalajele sunt bunuri materiale ce au menirea de a proteja produse finite, marfurile, materialele, pe parcursul transportului, manipularii sau vanzarii. - apar in bilant la pretul de achizitiei. Valoarea ambalajelor se determina prin modificarea soldului conturilor 381 - Ambalaje, cu soldul contului 388 - Diferente de pret la ambalaje, si soldul contului 389 - Provizioane pentru deprecierea ambalajelor. Valoarea ambalajelor depinde de factorii:

. structura ambalajelor cand exista ambalaje cu preturi diferite;

. pretul de achizitie al ambalajelor etc.

b.2. Productia in curs de executie reprezinta stocurile de productie care nu au parcurs toate fazele de prelucrare ale procesului tehnologic. Bilantul contabil consemneaza si valoarea la cost de productie al produselor, lucrarilor aflate in curs de executie la finele perioadei. Aceasta valoare poate fi diminuata cu marimea eventualelor provizioane constituite.

Valoarea productiei in curs depinde de factorii:

. volumul fizic al productiei influenteaza direct proportional valoarea productiei in curs;

. durata ciclului de fabricatie - valoarea si marimea productiei in curs evolueaza in acelasi sens cu modificarea duratei ciclului de fabricatie;

. structura productiei - influenteaza marimea productiei in curs de maniera urmatoare:

. daca sporeste ponderea produselor cu un cost unitar mai mare decat costul mediu, creste costul mediu unitar si valoarea productiei in curs de executie;

. daca scade ponderea produselor cu un cost unitar mai mic decat costul mediu unitar, se diminueaza costul mediu unitar si in consecinta si valoarea productiei in curs.

. costul productiei - afecteaza marimea productiei in curs deoarece aceasta se evalueaza la costul de productie. Este cunoscut faptul ca nivelul costului de productie depinde de:

. nivelul consumurilor de resurse materiale, umane si financiare;

. nivelul si evolutia categoriilor valorice de evaluare a resurselor; pretul la materii prime, materiale consumabile, combustibil; tarife pentru servicii, transport, energie;

. stadiul procesului de fabricatie parcurs de productia neterminata si structura pe faze avand in vedere ca, costurile de productie se acumuleaza pe masura ce se parcurg fazele procesului tehnologic.

b.Produse finite si marfuri cuprind stocurile de produse finite, animale si pasari, produse reziduale si marfuri.

Produsele finite sunt bunuri materiale ce au parcurs toate fazele procesului tehnologic si sunt destinate livrarii - apar in bilant la costuri efective prin rectificarea contului 341 - Semifabricate, 345 - Produse finite, cu conturile 348 - Diferente de pret la produse, eventual cu 349 - Provizioane pentru deprecierea produselor.

Valoarea acestor stocuri depinde de:

. volumul fizic al produselor aflate in stoc;

. structura produselor in stoc;

. costul efectiv al produselor.

Produsele reziduale sunt bunuri secundare ce rezulta din procesul fabricatiei (rebuturi, deseuri, materiale recuperabile)

Marfurile sunt bunuri materiale achizitionate in scopul vanzarii lor in aceeasi stare sau predate magazinelor proprii spre vanzare - valoarea stocurilor de marfuri apare la cost de achizitiei. Soldul contului 371 - Marfuri, care reflecta valoarea marfurilor existente in stoc se corecteaza prin contul 378 - Diferente de pret la marfuri, a carui sold reprezinta valoarea adaosului comercial aferent marfurilor existente si prin contul 379 - Provizioane pentru deprecierea marfurilor.

Modificarea stocului de marfuri apare datorita factorilor:

. raportul dintre ritmul achizitionarii de marfuri (intrari) si cel al vanzarilor;

. raportul dintre structura marfurilor intrate si cele iesite;

. reevaluarea stocurilor.

B.2. Creantele - evidentiaza sumele banesti ce urmeaza sa fie incasate de catre agentul economic, reprezentand contravaloarea produselor, marfurilor, semifabricatelor vandute, a serviciilor prestate. Au in componenta : creante comerciale, sume de incasat de la societatile din cadrul grupului, sume de incasat din interese de participare, alte creante, creante privind capitalul subscris si nevarsat.

Creantele comerciale cuprind creante asupra furnizorilor ce decurg din sumele achitate anticipat pentru achizitionarea de bunuri sau prestari de servicii, pentru contravaloarea bunurilor livrate,lucrarilor executate catre clienti ce urmeaza a se deconta ulterior. Evolutia nivelului creantelor, de la o perioada la alta, depinde de :

. modificarea cifrei de afaceri;

. modificarea duratei medii de incasare;

. alti factori (reactivarea unor clienti, diferentele de curs valutar).

Studiul lor impune o grupare dupa criterii diferite:

. dupa vechime distingem:

. creante sub 30 de zile;

. creante intre 30 - 60 de zile;

. creante intre 60 - 90 de zile;

. creante peste 90 de zile.

. dupa natura lor exista:

. creante aferente bunurilor vandute;

. creante reprezentand avansuri acordate furnizorilor;

. creante datorate de clienti incerti.

Sumele de incasat de la societatile din cadrul grupului reprezinta contravaloarea livrarilor de bunuri , prestari de servicii, virari de sume catre alte unitati ale grupului.

Sume de incasat din interese de participatii sunt acele valori de primit ca urmare a derularii operatiunilor de participare.

Alte creante cuprinde creantele rezultate din relatiile cu : personalul propriu, organismele de asigurari si protectie sociala, bugetul statului, organisme publice.

Creante privind capitalul subscris si nevarsat are in componenta creantele intreprinderii fata de asociati pentru valoarea capitalului subscris si nevarsat pana la incheierea exercitiului.

B. Investitii financiare pe termen scurt sunt regasite sub forma titlurilor de plasament. Sunt titluri de valoare sub forma actiunilor , obligatiilor sau altor titluri cumparate in vederea obtinerii unor castiguri pe termen scurt. Se includ in active circulante pentru faptul ca ele au fost cumparate pentru a fi comercializate atunci cand intreprinderea are nevoie de lichiditati. Sunt cuprinse : actiunile proprii rascumparate, actiunile achizitionate, actiunile emise si rascumparate, obligatii achizitionate.

B.4. Casa si conturi la banci - sunt sumele de bani aflate sub forma: cecuri si efecte comerciale de incasat, conturi la banci in lei si valuta, casa in lei si valuta, sume in curs de decontare, acreditive in lei si valuta, avansuri de trezorerie, alte valori(timbre fiscale si postale, bilete de tratament si odihna,bilete de calatorie). Masa disponibilitatilor banesti, de la o perioada la alta, se modifica datorita:

masa profitului;

. raportul dintre termenele de incasare a creantelor si cele de plata a obligatiilor;

. raportul dintre nivelul creantelor si cel al datoriilor pe termen scurt;

. viteza de rotatie a activelor circulante.

Pentru desfasurarea in mod normal a activitatii, agentul economic trebuie sa dispuna de o anumita limita minima necesara de mijloace banesti. In viata practica pot exista diverse situatii:

. disponibilitatile banesti ale intreprinderii sunt sub limita minima necesara, ceea ce inseamna ca aceasta: nu-si onoreaza la timp platile, intarzierea antreneaza penalitati, pentru a-si achita obligatiile intreprinderea este nevoita sa apeleze la credite de trezorerie purtatoare de dobanzi;

. disponibilitatile banesti se afla la un nivel superior necesarului curent datorita: imobilizarilor de lichiditati, nefructificarea lichiditatilor.

C. Cheltuieli inregistrate in avans cuprind:

. cheltuieli constatate in avans ce se vor include esalonat pe cheltuieli in perioada urmatoare(cheltuieli cu reparatiile capitale neprevizibile, reparatii tehnice si revizii periodice abonamente chirii in avans );

. diferentele de conversie activa (diferenta nefavorabila intre valoarea de intrare a creantelor in devize si valoarea acestora in ultima zi a exercitiului).

Pasivul bilantului grupeaza resursele de care dispune intreprinderea pentru a finanta activitatile sale. Resursele sunt grupate in ordinea exigibilitatii crescatoare.

Pasivul are in componenta:

A. Capital si rezerve;

B. Provizioane pentru riscuri si cheltuieli;

C.Datorii;

D.Conturi de regularizare pasiv.

A. Capital si rezerve- cuprinde sumele nedatorate de intreprindere in momentul intocmirii bilantului, ele apartin proprietarilor. Are in componenta elementele: capital social, prime legate de capital, rezerve, rezultat reportat, rezultatul exercitiului, repartizarea profitului.

a.1. Capitalul social - reprezinta ansamblul aporturilor in bani si natura efectuate de asociati, fie in momentul constituirii societatii, fie pe parcurs cu ocazia cresterii de capital. La societatile comerciale pe actiuni si la societatile in comandita pe actiuni el este reprezentat de actiuni, egale ca valoare, iar la societatile in nume colectiv, comandita simpla si cu raspundere limitata este reprezentat de parti sociale.

In cursul unei perioade de gestiune capitalul social se poate modifica fie in sensul cresterii sau cel al reducerii.

Cresterea capitalului propriu are la baza:

. aportul actionarilor in natura si/sau numerar;

. cresterea rezervelor din repartizarea profitului;

. diferente favorabile din reevaluarea elementelor de activ si pasiv;

. alocari la fondul de dezvoltare din amortizari, vanzari de active fixe, valorificarea materialelor din dezmembrari de mijloace fixe, din profitul net;

. cresterea soldului profitului nerepartizat;

. atragerea de noi subventii pentru investitii.

Diminuarea capitalului poate avea drept cauze:

. retrageri de capital de catre actionari si asociati;

. acoperirea pierderilor din exercitiile anterioare.

a.2. Prime de capital - formate din: prime de emisiune, de fuziune si de aport, ele rezultand din operatii de crestere a capitalului, realizate fie in numerar, fie prin aporturi in natura, fie cu ocazia unei fuziuni, ceea ce presupune:

Primele de emisiune a actiunilor reprezinta diferenta dintre valoarea nominala a unei actiuni (mai mica) si pretul de emisiune a noilor actiuni (mai mare).

Primele de fuziune - apar in cazul fuziunii a doua sau mai multe intreprinderi cand se stabilesc valoarea matematica sau intrinseca a actiunilor si marimea primelor de fuziune (diferenta dintre valoarea matematica si valoarea nominala a actiunilor).

Primele de aport apar in cazul cresterii de capital in aport in natura.

a. Rezerve din reevaluare - reprezinta diferenta dintre valoarea actuala (mai mare) si valoarea inregistrata (mai mica) a actiunilor reevaluate. Operatia de reevaluarea se efectueaza numai asupra imobilizarilor corporale si financiare.

a.4. Rezervele - se constituie din profitul brut, profitul net sau alte resurse, au in componenta:

.rezervele legale ce se constituie anual din beneficiul brut si au o cota de 5 - 20% din capitalul social;

. rezervele statutare, constituite din profitul net conform statutului;

. rezerve pentru actiuni proprii, care se constituie din profitul net si au ca obiectiv sustinerea valorii de piata a actiunilor cotate la bursa;

. alte rezerve, ce se pot constitui pe seama profitului net, pentru: acoperirea pierderilor, cresterea capitalului social, alte scopuri.

a.5. Rezultatul reportat - acel rezultat sau parte din rezultatul exercitiului precedent a carui repartizare a fost amanata de Adunarea Generala a Actionarilor.

a.6. Rezultatul exercitiului - diferenta dintre veniturile totale si cheltuielile totale, profit sau pierdere Detalii privind calculul sau le gasim in anexa la bilant "Contul de profit si pierdere".

a.7. Repartizarea profitului -este un cont ce grupeaza si ofera informatii privitoare la sumele repartizate din profit in cursul anului, pe destinatii legale.

B. Provizioanele- au destinatia de a acoperi riscurile si cheltuielile pe care unele evenimente le fac probabile si denota prudenta economica a societatii comerciale. Ele se constituie pentru cazuri precise precum:provizioane pentru pensii, provizioane pentru impozite, provizioane pentru litigii, pentru garantii acordate clientilor, pentru pierderi de schimb valutar, pentru cheltuieli de repartizat pentru mai multe exercitii.

C.Datoriile - cuprind resursele straine, sau resurse de finantare externa, la care apeleaza agentul economic, pe o perioada mai mica sau mai mare, regasite sub forma:

c.1. datorii financiare;

c.2. datorii comerciale;

c. alte datorii;

c.1. Datorii financiare - reunesc mai multe categorii de imprumuturi precum:

. emisiunea de obligatiuni;

. credite bancare pe termen lung si mijlociu;

. datorii privind concesiunile, brevetele, licentele preluate in patrimoniu;

. datorii legate de participatii;

. alte imprumuturi (credite primite prin conturile curente la banci, credite bancare pe termen scurt).

Datoriile se urmaresc sub mai multe aspecte:

. pe categorii de imprumuturi (emisiunea de obligatii, pe termen lung, nerambursate la scadenta);

. din punct de vedere al termenului de exigibilitate: mai mici de 1 an; intre 1-5 ani; si peste 5 ani.

Aceasta categorie de datorii se foloseste pentru a calcula si aprecia efectul de indatorare. Efectul de indatorare reprezinta rezultatul financiar pozitiv (negativ) ce decurge din folosirea creditului. Marimea efectului este diferenta dintre rentabilitatea economica (raportul profit/activ total) si rata dobanzii.

c.2. Datorii comerciale - cuprind resursele banesti atrase temporar de la partenerii de afaceri , pentru care nu se platesc dobanzi, si au in componenta:

. avansuri incasate in contul comenzilor;

. datorii comerciale fata de furnizori;

. efecte de comert de platit.

Avansuri incasate in contul comenzilor arata datoriile financiare fata de clienti ce decurg din avansurile primite de la acestia in contul unor livrari ulterioare de produse, prestari de servicii.

Datorii comerciale fata de furnizori arata datoriile intreprinderii fata de tertele persoane care asigura fluxul de intrari de materiale, utilitati, executarea de lucrari. Aici regasim: furnizorii,furnizorii de imobilizari, furnizori - facturi nesosite.

Efecte de comert de platit evidentiaza obligatiile de platit pe baza de efecte comerciale ca : bilet la ordin, cambie, cec si sunt regasite in: efectele de plata, efecte de plata pentru imobilizari.

In totalul datoriilor comerciale ponderea este detinuta de sumele datorate furnizorilor.

c. In alte datorii se cuprind: datorii fata de personal (salarii datorate, drepturi de personal neridicate); asigurari si protectie sociala; Bugetul de stat (impozit pe profit, TVA de plata, impozitul pe salarii); asociati (dividende de plata); datorii ce privesc imobilizarile financiare; alte imprumuturi si datorii asimilate(garantii primite, valoarea concesiunilor, valoarea imobilizarilor financiare primite in leasing financiar); datoriile fata de bugetul asigurarilor sociale; datorii fata de bugetul de stat;

Marimea datoriei fluctueaza de la o perioada la alta. Astfel, furnizorii pot creste sau scadea datorita: modificarii volumului intrarilor (materii prime, materiale, combustibili, energie, apa), modificarii pretului sau tarifelor, iar datoriile fiscale se modifica ca urmare a: modificarii cifrei de afaceri si a bazei de calcul a obligatiilor, modificarea cotelor de impunere prin acte normative, acordarea de facilitati fiscale.

D. Venituri inregistrate in avansate - reprezinta sumele alocate da la buget sau alte unitati pentru realizarea de investitii, a unor lucrari sau prestatii neefectuate si care nu afecteaza veniturile exercitiului curent. Se includ:

d.1. Venituri inregistrate in avans - contin incasari, creante, aferente unor bunuri nelivrate, prestatii neefectuate(chirii, locatii de gestiune, abonamente).

d.2. Subventii pentru investitii - sume nerambursabile primite pentru finantarea investitiilor(subventii pentru echipament) bunuri de natura imobilizarilor primite cu titlu gratuit, plusurile de imobilizari corporale constatate in plus la inventariere.

Succint structura bilantului este prezentata in figura 2:

Activ

Capital si datorii

Imobilizari

Capitaluri proprii

Stocuri

Provizioane

Creante

Datorii

Disponibilitati

Investitii pe termen scurt

Cheltuieli inregistrate in avans

Venituri inregistrate in avans

Figura. 2. Structura bilantului contabil

Aceasta reprezentare schematica este punctul de plecare pentru a obtine bilantul financiar si bilantul functional.

Bilantul contabil (patrimonial) nu raspunde cu promptitudine unor obiective financiare, nu ofera date imediate pentru o serie de calcule economico-financiare operative. De aici pornind s-a ajuns la necesitatea conceperii bilantului financiar.

Punctul de plecare al bilantului financiar este bilantul contabil. Posturile acestuia sufera unele modificari pentru a se obtine marimi semnificative sub aspect financiar. Corectiile aduse elementelor de activ urmaresc obtinerea a doua marimi: imobilizari nete si active circulante. Pentru acest lucru activul se disociaza in doua grupe - o grupa ce cuprinde active ce au durata mai mare decat un an, o a doua grupa ce contine active cu durata sub un an. Disocierea este suportata de urmatoarele elemente de activ:

. imobilizari financiare;

. creante;

. cheltuieli constatate in avans.

Astfel, imobilizarile nete vor avea in componenta: imobilizarile necorporale, imobilizarile corporale, din imobilizarile financiare cele mai mari de un an, din creante cele mai mari de un an, din contul de regularizare cele mai mari de un an, primele de rambursare a obligatiunilor. Activele circulante se compun din: imobilizari financiare mai mici de un an, stocuri, creante mai mici de un an, titluri de plasament, disponibilitati banesti, conturi de regularizare mai mici de un an.

Corectiile in pasiv vizeaza obtinerea a trei grupe: capitaluri proprii, datorii mai mari de un an, datorii pe termen scurt. In componenta celor trei grupe intra elementele:

. capitaluri proprii;

. datorii mai mari de un an: provizioane pentru riscuri si cheltuieli mai mari de un an, conturi de regularizare mai mari de un;

. datorii pe termen scurt cu o durata mai mica de un an.

Schematic, componenta bilantului financiar are structura prezentata in figura

Activ

Pasiv

Active imobilizate

Capitaluri proprii

Active circulante

Datorii mai mari de un an

Datorii pe termen scurt

Figura. - Bilantul financiar

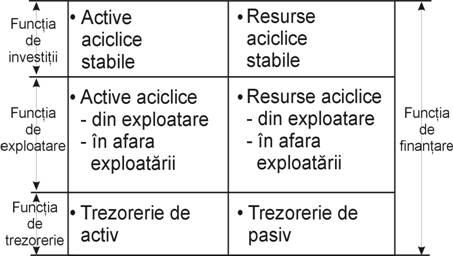

Aceasta conceptie considera bilantul drept un ansamblu de stocuri de utilizari si resurse permitand astfel analiza activitatii pe cicluri de operatiuni si ia in considerare rolul fiecaruia in functionarea intreprinderii.

Analiza bilantului functional nu isi propune drept scop cercetarea averii si angajamentelor intreprinderii, ci sa dea imaginea derularii diferitelor cicluri. In practica financiara, bilantul functional este suportul analizei trezoreriei.

Conceperea bilantului functional si gruparea elementelor de activ si pasiv se face dupa apartenenta la unul din ciclurile:

. ciclul de investitii - caruia ii corespunde activul aciclic stabil, respectiv resursele stabile;

. ciclul de exploatare - are corespondente in activul ciclic de exploatare si finantarea pe termen scurt a exploatarii;

. ciclul de finantare - caruia ii corespund ansamblul resurselor.

I se spune bilant functional si din considerentul ca pune in lumina principalele functii ale intreprinderii privind desfasurarea activitatii: functia de investitii, functia de exploatare, functia de trezorerie, functia de finantare.

Imobilizarile care formeaza activul aciclic stabil se iau in calcul la valoarea bruta, caz in care in pasiv vom gasi amortizarea ca sursa proprie de natura interna.

Activul ciclic este format din:

. activul ciclic din exploatare;

. activul ciclic din afara exploatarii.

Activul ciclic din exploatare are in componenta stocuri, avansuri si aconturi platite, creante clienti, alte creante din exploatare, abateri de conversie din activ.

Activul ciclic din afara exploatarii cuprinde creante din afara exploatarii (legate de plata unor impozite, capital subscris si varsat).

Trezoreria activa - disponibilitati banesti si valori mobiliare de plasament.

Resursele aciclice stabile sunt formate din:

. surse proprii de origine interna (rezerve, amortismente, provizioane si rezultatul exercitiului);

. surse proprii de origine externa (capital social si subventii pentru investitii);

datorii stabile (imprumuturi pe termen mediu si lung contractate de intreprindere).

Resursele ciclice sau finantarile pe termen scurt sunt compuse din:

. resurse ciclice aferente exploatarii - adica obligatii generate de activitatea curenta a intreprinderii (furnizori creditori, obligatii sociale si fiscale legate de exploatare, abateri de conversie pasiv);

. resurse ciclice din afara exploatarii - cuprind obligatiile sociale si fiscale din afara exploatarii.

Trezoreria de pasiv - cuprinde creditele pe termen scurt, eventual soldul creditor al contului de disponibil la banca.

Schematic bilantul functional se poate prezenta ca in Figura. 4.

Figura. 4 - Bilantul functional

In cele ce urmeaza pe baza unui exemplu prezentam corelatia dintre bilantul contabil (patrimonial), bilantul financiar si bilantul functional.

La intreprinderea "A" bilantul se prezinta astfel:

lei

Activ

Capital si datorii

Imobilizari

98.538

Capital social

25.510

Stocuri

7.078

Rezerve

11.514

Creante

121.518

Profit

11.698

Disponibilitati banesti

22.382

Datorii pe termen lung si mediu

81.506

Furnizori

100.170

Creditori

19.118

TOTAL

249.156

TOTAL

249.156

Se cunoaste ca suma amortizarii aferenta imobilizarilor este de 20.150 lei. Pornind de la aceste date, cele doua variante de bilant se prezinta astfel:

A. Bilantul financiar

lei

Activ

Pasiv

Active imobilizate nete

98.538

Capitaluri proprii

48.722

Active circulante

150.978

Datorii pe termen mediu si lung

81.506

Datorii pe termen scurt

119.288

TOTAL

249.156

TOTAL

249.156

B. Bilantul functional

lei

Activ

Pasiv

Active aciclice stabile

118.688

Resurse aciclice stabile

150.378

(98538 + 20150)

(43362+25510+81506)

Active ciclice

128.506

- de exploatare

128.506

Resurse ciclice

119.288

din afara exploatarii

-din exploatare

119.288

Trezorerie de activ

22.382

Trezorerie de pasiv

TOTAL

269.666

TOTAL

269.666