|

|

|

|

STUDIU DE CAZ PRIVIND INTOCMIREA SI INTERPRETAREA CONTULUI DE PROFIT SI PIERDERE LA S.C. INAQ CONSULTING SRL

![]()

![]() Denumirea, forma juridica, sediul si

durata societatii

Denumirea, forma juridica, sediul si

durata societatii

Denumirea societatii este "INAQ CONSULTING" SRL, denumire rezervata la Oficiul Registrului Comertului al Municipiului Bucuresti, conform dovezii nr. 747243/15.11.2005. In toate facturile, anunturile, publicatiile si orice alte acte emise de societate, denumirea societatii va fi urmata de initialele "SRL", sediul, numarul de inmatriculare in Registrul Comertului, codul fiscal si capital social.

Societatea comerciala "INAQ CONSULTING SRL" este persoana juridica romana din momentul inmatricularii in Registrul Comertului, avand forma juridica de societate cu raspundere limitata. Aceasta isi desfasoara activitatea in conformitate cu legislatia in vigoare si cu prezentul act constitutiv al societatii.

Sediul societatii este in Bucuresti, str. Paul Greceanu nr. 9, bl. 20 A, ap. 45, sector 2. Societatea va putea sa deschida filiale, sucursale si alte localitati din tara si strainatate.

Societatea se constituie pe o perioada nelimitata, cu incepere de la data inmatricularii la Oficiul Registrului Comertului.

![]() Obiectul de activitate al societatii

Obiectul de activitate al societatii

Obiectul principal de activitate al societatii este in domeniul serviciilor. In conforrmitate cu clasificarea activitatilor din economia nationala societatea va avea ca obiect principal de activitate: Activitati de consultanta pentru afaceri si management cod CAEN 741

![]() Capitalul social

Capitalul social

Capitalul social subscris este de 200 lei, impartit in 20 parti sociale in valoare nominala de 10 lei fiecare si a fost varsat integral la data inmatricularii societatii. Asociatii si aportul acestora la capitalul social sunt:

CONSTANTIN MIRCEA

cu un aport de capital social in numerar in valoare de 70 lei - 7 parti sociale a cate 10 lei fiecare

IONESCU MARCEL

cu un aport de capital social in numerar in valoare de 70 lei - 7 parti sociale a cate 10 lei fiecare.

VISAN GABRIEL

cu un aport de capital social in numerar in valoare de 60 lei - 6 parti sociale a cate 10 lei fiecare

Capitalul social va putea fi marit sau micsorat dupa depunerea lui integrala, prin decizia luata in Adunarea Generala a Asociatilor, in conditiile prevazute de legislatia in vigoare. Fiecare parte sociala da drept la exercitarea unui singur vot in Adunarea Generala a Asociatilor sau Adunarea Generala extraordinara a Asociatilor.

![]() Administrarea societatii

Administrarea societatii

Hotararile asociatilor se iau in Adunarea Generala. In cazul in care nu este posibila participarea la Adunarea Generala, votarea se poate face si prin corespondenta.

Societatea va fi administrata si reprezentata in relatiile cu tertii de catre administratori. Administrarea societatii se va face de catre IONESCU MARCEL. Mandatul adminstratorului este pe o perioada nelimitata.

Administratorii pot face toate operatiunile cerute de indeplinirea obiectului de activitate al societatii si au obligatia de a participa, impreuna sau separat la toate sedintele adunarii generale a asociatilor.

Administratorii vor lucra impreuna, deciziile vor fi luate de comun acord. Decizia poate fi luata si numai de catre un administrator, dar acesta nu poate angaja societatea cu valori mai mari decat valoarea capitalului social.

Administratorul nu poate primi, fara autorizarea adunarii asociatilor mandatul de administrator in alte societati concurente sau avand acelasi obiect, nici sa faca acelasi fel de comert, ori altul concurent pe cont propriu sau pe contul altei persoane fizice sau juridice sub sanctiunea revocarii si raspunderii pentru daune.

Societatea trebuie sa tina prin grija administratorilor un registru al asociatilor in care se vor inscrie numele de familie si prenumele, domiciliul fiecarui asociat, partea acestuia din capitalul social, transferul partilor sau orice alta modificare privitoare la acestea.

Administratorii raspund personal si solidar pentru orice dauna pricinuita prin nerespectarea prevederilor. Registrul poate fi cercetat de asociati si creditori.

Administratorul este obligat sa convoace adunarea asociatilor la sediul social, cel putin o data pe an sau ori de cate ori este necesar. Un asociat va putea cere convocarea adunarii generale aratand scopul acestor convocari.

![]() Activitatea societatii

Activitatea societatii

a) Exercitiul economico-financiar

Exercitiul economico-financiar incepe la 1 ianuarie si se termina la 31 decembrie al fiecarui an. Primul exercitiu economico-financiar incepe la data inmatricularii in Registrul Comertului.

b) Angajarea personalului

Angajarea personalului societatii se face in functie de necesitatile impuse de volumul de munca, pe baza de contract individual de munca, inregistrat la Inspectoratul Teritorial de Munca. Nivelul salariilor personalului se stabileste si se modifica de catre asociati cu respectarea legislatiei muncii si a asigurarilor sociale.

c) Amortizarea fondurilor fixe

Amortizarea fondurilor fixe se stabileste prin aplicarea normelor de amortizare asupra valorii de amortizare a fondurilor fixe si se include in costul prestarilor de servicii sau in cheltuielile de circulatie, integral la efectuare, fiind utilizate pentru inlocuirea mijloacelor fixe si alte nevoi ale societatii. Lucrarile de reparatii capitale se vor executa pe baza hotararii asociatilor, costurile acestora fiind incluse in cheltuielile de circulatie, ori esalonat pe mai multi ani.

d) Bilantul contabil si contul de profit si pierderi

Societatea va intocmi anual bilantul contabil si contul de profit si pierderi; va tine in lei evidenta activitatii economico-financiare. Dupa aprobarea de catre adunarea generala a asociatilor, ele vor fi depuse de administratori in termen de 15 zile, la administratia financiara. Un exemplar al bilantului contabil si al contului de profit si pierderi, vizat de administratia financiara, va fi depus la Oficiul Registrului Comertului.

e) Beneficiul si pierderile societatii

Beneficiul societatii se stabileste ca diferenta intre suma totala a veniturilor incasate si suma cheltuielilor efectuate pentru realizarea acestor venituri. Beneficiul societatii se stabileste prin bilantul aprobat de asociati. Din beneficiile societatii se va prelua in fiecare an cel putin 5% pentru formarea fondului de rezerva, pana ce acesta va atinge minimum a cincea parte din capitalul social. Beneficiul cuvenit asociatilor se imparte in cota proportionala cu participarea la capitalul social, astfel:

CONSTANTIN MIRCEA

35% din profitul net al societatii

IONESCU MARCEL

35% din profitul net al societatii

VISAN GABRIEL

30% din profitul net al societatii

f) Conducerea si controlul societatii

Organul de conducere al societatii este Adunarea Generala a Asociatilor, care functioneaza in conformitate cu prevederile prezentului ACT CONSTITUTIV. Adunarea Generala a Asociatilor are urmatoarele atributii:

aproba bilantul si repartizarea beneficiului net

desemnarea adminstratorului si a cenzorilor, precum si descarcarea de activitate a acestora

hotaraste urmarirea administratorului si a cenzorilor pentru daunele pricinuite societatii, desemnand si persoana insarcinata sa o exercite.

Adunarea Generala Extraordinara se intruneste ori de cate ori este nevoie a se lua o hotarare privind:

orice modificare a actului constitutiv (denumire, sediu, forma juridica, durata de functionare, modificarea capitalului social, fuziunea cu alte societati, dizolvarea sau lichidarea societatii).

stabilirea programului de activitate al societatii pentru exercitiul financiar viitor

remuneratia administratorului

aprobarea bugetului pe urmatorul exercitiu financiar

stabilirea salariilor personalului angajat, competenta si raspunderea acestora

orice activitati pe care asociatii le vor considera de competenta Adunarii Generale Extraordinare a Asociatilor.

Hotararile luate in exercitarea atributiilor mentionate vor fi consemnate intr-un registru, specificandu-se data adoptarii lor, precum si termenul de aducere la indeplinire.

![]()

1) La data 15.11.2005 se constituie societatea comerciala "INAQ CONSULTING" S.R.L. cu un capital social de 200 lei divizat in 20 parti sociale in valoare de 10 lei. La subscriere au participat 3 asociati. Documentul care sta la baza constituirii unei societati este actul constitutiv.

456

Decontari cu asociatii privind capitalul

1011

Capitalul subscris nevarsat

200,00

lei

2) Conform foii de varsamant nr.48405/06.11.2005 se varsa integral capitalul social la banca.

5121

Conturi la banci in lei

456

Decont. cu asoc. privind capitalul

200,00

lei

3) Se inregistreaza trecerea capitalului subscris nevarsat la capitalul subscris varsat in valoare totala de 200 lei.

1011

Capitalul subscris nevarsat

1012

Capitalul subscris varsat

200,00

lei

4) Pentru constituirea societatii s-au facut cheltuieli vizand taxe de timbru, comisioane si onorarii catre avocati, Camera de comert, comisioane bancare, conform chitantei nr. 23/17.11.2005 in valoare de 1.000 lei.

201

Cheltuieli de constituire

5121

Conturi la banci

1.000,00

lei

5) Cu factura nr. 339837/25.11.2005 se achizitioneaza un autoturism "Dacia Logan" in valoare de 120.000 lei plus TVA 19%, cu o durata de viata utila de 5 ani.

404

Furnizori de imobilizari

142.800,00

lei

2133

Mijloace de transport

120.000,00

lei

4426

TVA - deductibila

22.800,00

lei

6) Cu OP nr. 1/112.2005 se achita factura nr. 339837/25.11.2005 in valoare totala de 142.800,00 lei.

404

Furnizori de imobilizari

5121

Conturi la banci

142.800,00

lei

7) Conform Foii de varsamant nr.2 /15.12.2005 se inregistreaza retragerea de numerar din contul de la banca a sumei de 30.000 lei.

5311

Casa in lei

5811

Viramente interne

30.000,00

lei

5811

Viramente interne

5121

Conturi la banci

30.000,00

lei

8) Se inregistreaza factura nr. 852164/15.12.2005 pentru serviciile telefonice pe luna noiembrie/2005 in valoare 921,00 lei (TVA 19% inclus).

4011

Furnizori interni

921,00

lei

626

Cheltuieli postale si taxe de telecomunicatii

773,95

lei

4426

TVA - deductibil

147,05

lei

9) Cu ordinul de plata nr. 2/16.12.2005 se achita contravaloarea facturii nr.852164/15.12.2005 in valoare 921,00 lei .

4011

Furnizori interni

5121

Conturi la banci

921,00

lei

10) Se inregistreaza factura nr. 72348/18.12.2005 pentru consumul de energie electrica in suma de 1.850,00 lei (TVA 19% inclus).

4011

Furnizori interni

1.850,00

lei

605

Cheltuieli privind energia, apa

1.554,62

lei

4426

TVA - deductibil

295,38

lei

11) Se achita cu ordinul de plata nr. 3/19.12.2005 contravaloarea facturii nr. 72348/18.12.2005 in valoare de 1.850,00 lei.

4011

Furnizori interni

5121

Conturi la banci

1.850,00

lei

12) La data 19.12.2005 se acorda din casieria societatii conform dispozitiei de plata nr. 1/19.12.2005, un avans spre decontare in vederea alimentarii cu benzina a autoturismului nr.B-52-INQ proprietatea societatii comerciale, a achizitionarii de tipizate contabile, produse protocol, materiale consumabile, abonament RATB, reparatii auto conform deviz nr. 77/19.12.2005 in suma de 5.000,00 lei.

5421

Avansuri de trezorerie

5311

Casa in lei

5.000,00

lei

13) Conform facturii nr. 32100/20.12.2005, se deconteaza avansul primit in suma de 5.000.00 lei (TVA 19% inclus).

5421

Avansuri de trezorerie

5.000,00

lei

6022

Cheltuieli privind combustibilul

804,12

lei

6028

Cheltuieli privind materialele consumabile

225,70

lei

604

Cheltuieli privind materialele nestocate

323,25

lei

611

Cheltuieli cu intretinerea si reparatiile

1.909,70

lei

624

Cheltuieli cu transportul de bunuri si personal

400,00

lei

6231

Cheltuieli de protocol

538.91

lei

4426

TVA - deductibila

798,32

lei

14) La data de 21.12.2005 se emite factura nr. 7382564 reprezentand consultanta pentru afaceri management in valoare de 300.000,00 lei plus TVA 19%.

4111

Clienti

357.000.00

lei

704

Venituri din lucrari executate de terti

300.000,00

lei

4427

TVA - colectat

57.000,00

lei

15) La data de 27.12.2005 se incaseaza in contul de la banca contravaloarea facturii nr.7382564/21.12.2005 conform ordinului de plata nr. 124 si extrasului de cont.

5121

Conturi la banci in lei

4111

Clienti

357.000,00

lei

16) Conform notei contabile nr.11/31.12.2005 si a statului de plata se inregistreaza salariile pe luna decembrie 2005 in suma de 1.420,00 lei.

641

Cheltuieli cu salariile personalului

421

Personal - salarii datorate

1420,00

lei

17) Se inregistreaza retinerile din salariu conform statului de plata si al notei contabile nr.11/31.12.2005 astfel:

impozitul pe salarii permanenti

69,00

lei

Contributia personalului la pensia suplimentara

135,00

lei

Contributia personalului la fondul de sanatate

92,00

lei

Contributia personalului la fondul de somaj

14,00

lei

421

Personal - salarii datorate

310,00

lei

4312

Contributia personalului pentru pensia suplimentara

135,00

lei

4314

Contributia personalului la fondul de sanatate

92,00

lei

4372

Contributia personalului la fondul de somaj

14,00

lei

4441

Impozitul pe salarii permanenti

69,00

lei

18) Se inregistreaza contributia la asigurarile sociale datorate de unitate (22%), conform notei contabile nr.11/31.12.2005.

6451

Cheltuieli privind contributia unitatii la asigurarile sociale

4311

Contributia unitatii la asigurarile sociale

312,00

lei

19) Se inregistreaza asigurarile de sanatate datorate de angajator (7%), conform notei contabile nr.11/31.12.2005.

6453

Contributia angajatorului pentru asigurarile sociale de sanatate

4313

Contributia unitatii pentruasigurarile sociale de sanatate

99,00

lei

20) Se inregistreaza contributia unitatii la fondul de somaj (3%), conform notei contabile nr.11/31.12.2005.

6452

Contributia unitatii pentru ajutorul de somaj

4371

Contributia unitatii la fondul de somaj

43,00

lei

21) Se inregistreaza comisionul la Camera de munca (0,75%) datorat de unitate, conform notei contabile nr.11/31.12.2005.

6351

Cheltuieli cu comision camera de munca

4471

Comision camera de munca

11,00

lei

22) Se inregistreaza contributia fond accidente munca (1%) datorat de unitate, conform notei contabile nr.11/31.12.2005.

6352

Cheltuieli cu fondul accidente munca

4472

Contributia fond accidente munca

14,00

lei

23) La data de 31.12.2005 se inregistreaza pe baza extrasului de cont nr. 622 incasarea dobanzilor bancare in valoare de 16,00 lei si plata comisioanelor bancare in suma 196.00 lei.

5121

Conturi la banci

766

Venituri din dobanzi

16,00

lei

627

Cheltuieli cu serviciile bancare si asimilate

5121

Conturi la banci

196,00

lei

24) Se inchid conturile de TVA, stabilindu-se TVA-ul de plata sau de recuperat.

4427

TVA - colectat

57.000,00

lei

4426

TVA - deductibil

2040,75

lei

4423

TVA - de plata

32.959,25

lei

25) Conform notei contabile nr. 11/31.12.2005 se inregistreaza si se calculeaza impozitul pe venit 3% aferent trim IV /2005 in valoare de 300.000,00 lei.

300.000,00 x 3% = 9.000,00

698

Cheltuieli cu impozitul pe venitul microintreprinderii

441

Impozitul pe venit

9.000,00

lei

26) Potrivit reglementarilor contabile din tara noastra, amortizarea se va inregistra lunar, incepand cu luna urmatoare punerii in functiune, in cazul nostru luna decembrie. Utilizand metoda de amortizare liniara, amortizarea lunara se determina astfel:

Amortizarea lunara = (120.000/5)/12 = 2.000 lei.

Conform notei contabile nr. 11/31.12.2005 se inregistreaza amortizarea lunara calculata pentru imobilizarile corporale care este:

6811

Cheltuieli de exploatare privind amortizarea imobilizarilor

2813

Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatiilor

2.000,00

lei

27) Conform notei contabile nr. 11/31.12.2005 se inchid conturile de cheltuieli.

121

Profit si pierdere

10.625,25

lei

6022

Cheltuieli privind combustibilul

804,12

lei

6028

Cheltuieli privind materialele consumabile

225,70

lei

604

Cheltuieli privind materialele nestocate

323,25

lei

605

Cheltuieli privind energia si apa

1.554,62

lei

611

Cheltuieli privind lucrarile si serviciile executate de terti

1.909,70

lei

6231

Cheltuieli protocol

538,91

lei

624

Cheltuieli cu transportul de bunuri si personal

400,00

lei

626

Cheltuieli postale si taxe de telecomunicatii

773,95

lei

627

Cheltuieli cu serviciile bancare

196,00

lei

6351

Chelt. cu comis. camera de munca

11,00

lei

6352

Cheltuieli cu fond accidente de munca

14,00

lei

641

Cheltuieli cu salariile personalului

1.420,00

lei

6451

Cheltuieli privind contributia unitatii la asigurarile sociale

312,00

lei

6452

Contributia unitatii pentru la ajutorul de somaj

43,00

lei

6453

Contributia angajatorului pentru asigurarile sociale de sanatate

99,00

lei

6811

Cheltuieli de exploatare privind amortizarea imobilizarilor

2.000,00

lei

28) Se inchide contul de cheltuieli privind impozitul pe venit 3% conform notei contabile nr. 31/31.12.2005.

121

Profit si pierdere

698

Cheltuieli cu impozitul pe venitul microintreprinderii

9.000,00

lei

29) Se inchid conturile de venituri conform notei contabile nr. 31/31.12.2005.

121

Profit si pierdere

300.016,00

lei

704

Venituri din lucrari executate si servicii prestate

300.000,00

lei

766

Venituri din dobanzi

16,00

lei

30) Se calculeaza si se constituie rezerve legale in limita unei cote de 5% aplicata asupra profitului brut fara a depasi 20% din capitalul social (200 x 20%), conform notei contabile nr. 11/31.12.2005.

129

Repartizarea profitului

1061

Rezerve legale

40,00

lei

31) Se constituie dividende aferente anului 2005 ( 300.016,00-19.625,25-40,00) si se calculeaza impozitul pe dividende 16% astfel:

total venituri la 31.12.2005= 300.016,00

total cheltuieli la 31.12.2005 = 19.625,25

rezerve legale la 31.12.2005 = 40,00

129

Repartizarea profitului

280.350,75

lei

457

Dividende de plata

235.494,63

lei

446

Alte impozite, taxe si varsaminte asimilate

4856,12

lei

Documentul contabil obligatoriu in care se inregistreaza, prin articole contabile, in mod cronologic, operatiile patrimoniale, prin respectarea succesiunii documentelor, dupa data de intocmire sau intrare a acestora in unitate este registru-jurnal (ANEXA 1).

Dupa inregistrarea tuturor operatiilor economice si financiare in jurnal, acesta se totalizeaza fila cu fila si prin raportare, pe total perioada de gestiune. Sumele din coloanele debitoare si creditoare ale jurnalului, obtinute in urma totalizarii, trebuie sa fie egale intre ele.

Din jurnal, operatiile respective se reporteaza formula cu formula si se grupeaza dupa natura si continutul lor economic in ordine sistematica, pe conturi distincte.

UNITATEA INAQ CONSULTING SRL

ANEXA 1

REGISTRU JURNAL

Nr.pagina

1

Nr.

Data

Document

Explicatii

Simbol cont

Simbol cont

Crt.

inreg.

(felul,nr.,data)

Debitor

Creditor

Debitor

Creditor

1

2

3

4

5

6

7

8

1

01.12.2005

Actul constitutiv

Constituirea cap.soc.

456

1011

200,00

200,00

2

FV 48405/06.11.05

Varsare capital social

5121

456

200,00

200,00

3

FV 48405/06.11.05

Transf.cap.soc.nev. in vars.

1011

1012

200,00

200,00

4

Chit. 23/20.11.05

Cheltuieli de constituire

201

5121

1000,00

1000,00

Fact. 339837/25.11

Achizitionare autoturism

2133

404

120000,00

142800,00

5

4426

22800,00

6

112.2005

OP 1/112.05

Achitare fact.339837/25.11

404

5121

142800,00

142800,00

15.12.2005

FV 2/15.12.05

Retragere numerar banca

5811

5121

30000,00

30000,00

7

5311

5811

30000,00

30000,00

Fact. 852164/15.12

Servicii telefonice

626

4011

773,95

921,00

8

4426

147,05

9

16.12.2005

OP 2/16.12.05

Achitare fact.852164/15.12

4011

5121

921,00

921,00

18.12.2005

Fact. 72348/18.12

Consum energie electrica

605

4011

1554,62

1850,00

10

4426

295,38

11

19.12.2005

OP.3/19.12.05

Achitare fact. 72348/18.12

4011

5121

1850,00

1850,00

12

DP.1/19.12.05

Avans decont

5421

5311

5000,00

5000,00

20.12.2005

Fact. 32100/20.12.

Justificare avans acordat

6022

5421

804,12

5000,00

6028

225,70

604

323,25

611

1909,70

624

400,00

6231

538,91

13

4426

798,32

21.12.2005

Fact. 7382564/21.12

Consultanta management

4111

704

357000,00

300000,00

14

4427

57000,00

15

27.12.2005

DP.124/27.12.05

Incasare fact. 7382564/21.12

5121

4111

357000,00

357000,00

16

31.12.2005

NC 11/31.12.05

Inreg. stat salarii - dec/05

641

421

1420,00

1420,00

Retineri din salariu - dec/05

421

4212

310,00

135,00

4314

92,00

4372

14,00

17

31.12.2005

NC 11/31.12.05

Retineri din salariu - dec/05

4411

69,00

18

CAS societate - dec/05

6451

4311

312,00

312,00

19

CASS societate - dec/05

6453

4313

99,00

99,00

20

FD.somaj societate - dec/05

6452

4371

43,00

43,00

21

Comis. camera m-ca - dec/05

6351

4471

11,00

11,00

22

FD.accid.m-ca - dec/05

6352

4472

14,00

14,00

Extr. 622/31.12.05

Incasare dobanda - dec/05

5121

766

16,00

16,00

23

Comisioane banca - dec/05

627

5121

196,00

196,00

NC 11/31.12.05

Inchidere conturi TVA

4427

4426

24040,75

24040,75

DE REPORTAT

1103203,75

1103203,75

UNITATEA INAQ CONSULTING SRL

REGISTRU JURNAL

Nr.pagina

2

Nr.

Data

Document

Explicatii

Simbol cont

Simbol cont

Crt.

inreg.

(felul,nr.,data)

Debitor

Creditor

Debitor

Creditor

1

2

3

4

5

6

7

8

REPORT

1103203,75

1103203,75

24

NC 11/31.12.05

Inchidere conturi TVA

4423

32959,25

32959,25

25

Calcul impozit pe venit 3%

698

441

9000,00

9000,00

26

Calcul amortizare lunara

6811

2813

2000,00

2000,00

Inchidere conturi cheltuieli

121

6022

10625,25

804,12

6028

225,70

604

323,25

605

1554,62

611

1909,70

6231

538,91

624

400,00

626

773,95

627

196,00

6351

11,00

6352

14,00

641

1420,00

6451

312,00

6452

43,00

6453

99,00

27

6811

2000,00

28

Inchidere cont impozit venit

121

698

9000,00

9000,00

Inchidere conturi venituri

704

121

300000,00

300016,00

29

766

16,00

30

Constituire rezerve legale

129

1061

40,00

40,00

Constituire dividende 2005

129

457

280350,75

235494,63

31

446

44856,12

32

33

34

35

36

37

38

39

DE REPORTAT

1747195,00

1747195,00

Pe baza datelor din jurnal stabilite dupa inchiderea tuturor conturilor, se intocmeste balanta de verificare (ANEXA 2), atat pentru conturile sintetice, cat si pentru cele analitice, permitand verificarea concordantei dintre ele. De asemenea, ea cuprinde conturile bilantiere, iar separat pe cele in afara bilantului.

Conform legii contabilitatii, societatile comerciale trebuie sa intocmeasca lunar balanta de verificare, care permite verificarea inregistrarilor contabile corecte in contabilitate a operatiilor patrimoniale si sta la baza intocmirii contului de profit si pierdere (ANEXA 4)

Dupa intocmirea contului de profit si pierdere, consiliul de administratie elaboreaza pentru fiecare exercitiu financiar un raport, denumit in continuare raportul administratorilor (ANEXA 3), care cuprinde cel putin o prezentare fidela a dezvoltarii si performantei activitatilor entitatii si a pozitiei sale financiare, impreuna cu o descriere a principalelor riscuri si incertitudini cu care se confrunta.

S.C. INAQ CONSULTIN SRL

ANEXA 3

CUI R18083963

Str. Paul Greceanu, Nr.9

Sector 2, Bucuresti

RAPORTUL ADMINISTRATORULUI

- la data de 31.12.2008-

SC INAQ CONSULTING SRL are ca obiect de activitate consultanta pentru afaceri pentru

si management cod CAEN 741

In anul 2007societatea a realizat o cifra de afaceri de 300.000 lei .

Cheltuielile de exploatare aferente cifrei de afaceri au fost de 10.625 lei,

din care:

- cheltuieli materiale

1.030

lei;

9,69%

- cheltuieli cu personalul

1.874

lei;

17,64%

- amortizari

2.000

lei;

18,82%

- cheltuieli cu serviciile si alte

5.721

lei;

53,84%

prestatii externe

TOTAL

10.625

lei;

100,00%

Veniturile financiare inregistrate in perioada de raportare au fost de 16 lei,

din care:

- venituri din dobanzi

16

lei;

100,00%

- alte venituri financiare

0

lei;

0,00%

TOTAL

16

lei;

100,00%

La 31.12.2007societatea nu are cheltuieli financiare inregistrate in perioada

de raportare.

Rezultatul brut al societatii a fost de 289.391 lei profit; pentru veniturile realizate s-a

calculat un impozit de 3% in suma de 9.000 lei.

La data de 31 decembrie 2007 bilantul SC INAQ CONSULTING SRL se prezinta astfel:

- imobilizari necorporale

1.000

lei;

- imobilizari corporale

118.000

lei;

- imobilizari financiare

0

lei;

ACTIVE IMOBILIZATE

119.000

lei;

- stocuri

0

lei;

- creante

0

lei;

- casa si conturi la banci

205.449

lei;

ACTIVE CIRCULANTE

205.449

lei;

CHELTUIELI IN AVANS

0

lei;

DATORII CURENTE

32209

lei;

ACTIVE MINUS DATORII CURENTE

240

lei;

CAPITAL SOCIAL VARSAT

200

lei;

REZERVE

40

lei;

REZULTATUL REPORTAT

0

lei;

REZULTAT NET

280.391

lei;

REPARTIZAREA PROFITULUI

280.391

lei;

CAPITALURI PROPRII

240

Lei;

Datoriile societatii, in suma de 32209 lei sunt formate din:

- imprumuturi si datorii asimilate

0

lei;

- dobanzi pentru imprumuturi

0

lei;

- furnizori interni

0

lei;

- clienti - creditori

0

lei;

- personal - remuneratii datorate

1.110

lei;

- personal - ajutoare materiale datorate

0

lei;

- asigurari sociale

638

lei;

- ajutor de somaj

57

lei;

- impozit pe profit

9.000

lei;

- TVA

32.959

lei;

- impozit pe salarii

69

lei;

- alte impozite si taxe

28.060

lei;

- asociati - conturi curente

0

lei;

- dividende

252.316

lei;

- sume in curs de lamurire

0

lei;

- credite bancare pe termen scurt

0

lei;

La finele perioadei de raportare societatea avea 3 salariati.

Bilantul contabil a fost intocmit pe baza balantei de verificare intocmita la 31.12.2007in

Conformitate cu Legea Contabilitatii nr.82/1991 si avand in vedere precizarile MFP privind unele

Modificari si completari ale unor reglementari contabile.

Posturile din bilant corespund cu datele inregistrate in contabilitate, puse de acord cu

situatia reala a patrimoniului rezultata ca urmare a inventarierii anuale.

ADMINISTRATOR,

IONESCU MARCEL

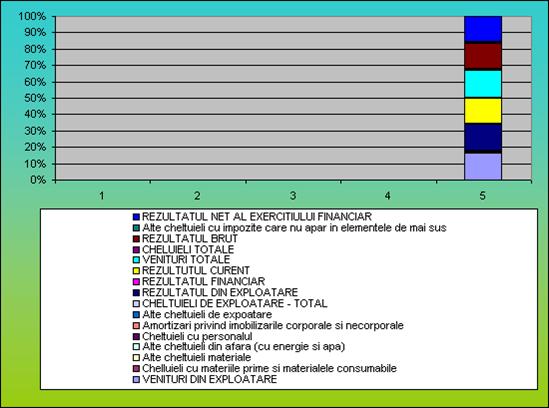

Reprezentarea grafica a contului de profit si pierdere structurat, se prezinta dupa cum urmeaza (ANEXA 5).

ANEXA 5

Contul de profit si pierdere la 31.12.2005

Denumire cont

2005

VENITURI DIN EXPLOATARE

300000,00

ChelIuieli cu materiile prime si materialele consumabile

1030,00

Alte cheltuieli materiale

323,00

Alte cheltuieli din afara (cu energie si apa)

1555,00

Cheltuieli cu personalul

1874,00

Amortizari privind imobilizarile corporale si necorporale

2000,00

Alte cheltuieli de expoatare

3843,00

CHELTUIELI DE EXPLOATARE - TOTAL

10625,00

REZULTATUL DIN EXPLOATARE

289375,00

REZULTATUL FINANCIAR

16,00

REZULTUTUL CURENT

289391,00

VENITURI TOTALE

300016,00

CHELUIELI TOTALE

10625,00

REZULTATUL BRUT

289391,00

Alte cheltuieli cu impozite care nu apar in elementele de mai sus

9000,00

REZULTATUL NET AL EXERCITIULUI FINANCIAR

280391,00

Contul de profit si pierdere

![]()

Supravietuirea pe termen lung a unei intreprinderi depinde de capacitatea acesteia de a genera un profit satisfacator. Investitorii devin si raman actionari intr-o intreprindere dintr-un singur motiv: ei estimeaza ca dividendele si alte venituri de capital de care vor beneficia vor fi mai mari decat veniturile din alte plasamente cu un nivel de risc similar. In acest context, profitul, ca indicator absolut al rentabilitatii, constituie atat premisa cat si consecinta unei afaceri. O importanta similara cu cea privind onorarea la timp a datoriilor curente o are si profitabilitatea, respectiv capacitatea intreprinderii de a obtine un profit satisfacator. Ca obiectiv urmarit, profitabilitatea concureaza cu lichiditatea si in ceea ce priveste atentia managementului, deoarece activele lichide, desi au o mare importanta, nu constituie, intotdeauna, resursele mari generatoare de profit. Disponibilitatile banesti, spre exemplu, reflecta o anumita putere de cumparare, iar un profit satisfacator se poate realiza numai daca puterea de cumparare este utilizata in scopul achizitionarii de active generatoare de profit.

Capacitatea intreprinderii de a obtine profit o intalnim in literatura de specialitate sub denumirea de rentabilitate. Aflam din cadrul de intocmire si prezentare a situatiilor financiare al IASC ca informatiile privind performanta (in sensul de profitabilitate) sunt oferite, in primul rand, de contul de profit si pierdere, ca parte integranta a situatiilor financiare anuale ale intreprinderii.

Reforma contabilitatii romanesti a condus, in prima etapa, la un cont de profit si pierdere cu o structura a cheltuielilor dupa natura (ceea ce corespundea necesitatilor de informare din acea perioada) si o forma de lista (probabil, pentru a putea fi usor calculate soldurilor intermediare de gestiune).

Indiferent de modelul de cont de profit si pierdere utilizat in vederea efectuarii unei analize financiare a rentabilitatii unei firme, evaluarea calitatii profitului obtinut trebuie sa constituie o preocupare permanenta pentru analistul care o efectueaza.

Ca si in cazul analizei pozitiei financiare pe baza bilantului, si profiturile curente si cele estimate, obtinute pe baza contului de profit si pierdere, au un rol important in estimarea evolutiilor viitoare ale intreprinderii. Aceasta deoarece profitul obtinut depinde, in mare masura, si de metodele contabile si de estimare utilizate de managementul firmei precum si de natura elementelor din contul de profit si pierdere ce nu tin de activitatea de exploatare.

In primul rand, anumite metode contabile sunt, prin natura lor, mai prudente decat altele, pentru ca acestea au tendinta sa genereze un profit mai mic in anul curent. In al doilea rand, normele contabile internationale ofera profesionistilor contabili o libertate de actiune semnificativa in alegerea atat a duratei de viata estimate pe parcursul careia pot fi amortizate activele cat si in stabilirea valorii lor reziduale. In general, alegerea metodelor contabile de amortizare si/sau a unei valori reziduale estimate care sa conduca la profituri curente mai mici, se apreciaza ca produc profituri de o mai buna calitate.

Analiza dispune, si in cazul contului de profit si pierdere, de tehnici si instrumente a caror utilizare se bazeaza pe ipoteza ca rezultatul si celelalte componente structurale ale contului de profit si pierdere sunt comparabile in timp si spatiu.

![]() Analiza prin indicatori

Analiza prin indicatori

Literatura de specialitate din tara si din strainatate prezinta o serie de indicatori in vederea aprecierii profitabilitatii unei firme. Dintre acestia mentionam: rentabilitatea activelor; rentabilitatea capitalurilor proprii, rentabilitatea economica, rentabilitatea comerciala. Intreprinderea analizata este SC INAQ CONSULTING care se prezinta astfel:

v Rentabilitatea activelor (Ra)

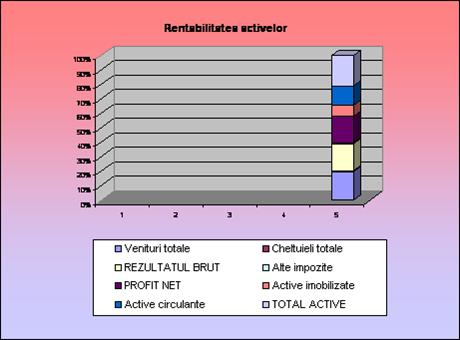

Cel mai bun indicator care apreciaza capacitatea unei intreprinderi de a obtine profit este considerat "rentabilitatea activelor", care masoara suma profitului obtinut corespunzator unei unitati de masura investita in active.

![]()

Ra = Profit net=280.391= 86,42%

Total active 32449

Rentabilitatea activelor intreprinderii SC INAQ CONSULTING este de 86,42% , ceea ce in principiu constituie un rezultat pozitiv, aceasta marcand si dezvoltarea activitatii. Este necesar sa fie luate in considerare elementele specifice perioadei si ale firmei. In primul rand, se are in vedere evolutia preturilor ca efect al inflatiei. Reprezentarea grafica a rentabilitatii activelor (Ra) este prezentata in ANEXA 6.

ANEXA 6

Rentabilitatea activelor

Elemente bilantiere

2005

Venituri totale

300016,00

Cheltuieli totale

10625,00

REZULTATUL BRUT

289391,00

Alte impozite

9000,00

PROFIT NET

280391,00

Active imobilizate

119000,00

Active circulante

205449,00

TOTAL ACTIVE

324449,00

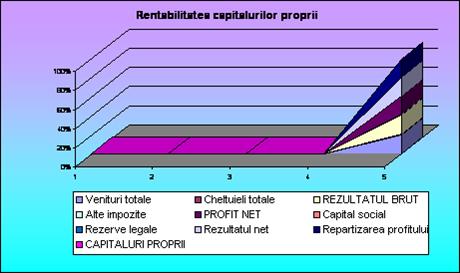

v Rentabilitatea capitalurilor proprii (Rcp)

Rcp = Profit net =280.391= 116,82%

Capitaluri proprii 240

Dupa cum se poate constata, si aceasta rata a avut o evolutie favorabila in anul 2005 de 116,82%. Cresterea acesteia a fost mai mare decat a rentabilitatii activelor, ceea ce rezida in efectul de levier sau finantarea prin indatorare.

O intreprindere care detine imprumuturi purtatoare de dobanzi este considerata "indatorata". Daca prin utilizarea fondurilor imprumutate intreprinderea obtine un profit mai mare decat cheltuielile sale dobanzile platite pentru acele fonduri, atunci diferenta ramasa produce o crestere a rentabilitatii capitalurilor proprii pe care o intalnim sub denumirea de "efectul de levier".

Aceasta indatorare poate actiona, insa, si in defavoarea intreprinderii. Astfel, o situatie nefavorabila apare atunci cand rentabilitatea activelor este mai mica decat rata dobanzii platita pentru fondurile imprumutate si pe care o intalnim in literatura de specialitate sub denumirea de "efect de maciuca".

Datorita efectului de levier, intreprinderea analizata, cu o rentabilitate a activelor de 86,42%, a generat in acelasi an o rentabilitate mai mare a capitalurilor proprii, de 116,82%, diferenta reprezentand-o efectul de levier, ce produce o crestere a capitalurilor proprii. Reprezentarea grafica a capitalurilor proprii (Rcp) este prezentata in ANEXA 7.

ANEXA 7

Rentabilitatea capitalurilor proprii

Elemente bilantiere

2005

Venituri totale

300016,00

Cheltuieli totale

10625,00

REZULTATUL BRUT

289391,00

Alte impozite

9000,00

PROFIT NET

280391,00

Capital social

200,00

Rezerve legale

40,00

Rezultatul net

280391,00

Repartizarea profitului

-280391,00

CAPITALURI PROPRII

240,00

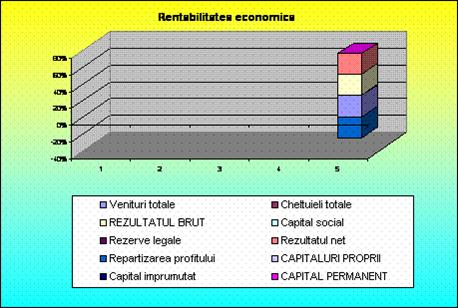

v Rentabilitatea ecomomica (Re)

Re = Profit brut=289.391= 120,80%

Capitalul permanent240

Rentabilitatea economica este definita ca un raport intre rezultatul exercitiului inainte de deducerea sarcinilor financiare, respectiv, dobanzilor si impozitelor si capitalul permanent (capital propriu + capital imprumutat pe termen mediu si lung + provizioane pentru riscuri si cheltuieli).

Din exemplul de mai sus se poate constata o evolutie favorabila a ratei rentabilitatii economice de 120,80%, care reflecta performanta economica a firmei, independent de modul de finantare si de sistemul de finantare. Reprezentarea grafica a rentabilitatii economice (Re) este prezentata in ANEXA 8.

ANEXA 8

Rentabilitatea economica

Elemente bilantiere

2005

Venituri totale

300016,00

Cheltuieli totale

10625,00

REZULTATUL BRUT

289391,00

Capital social

200,00

Rezerve legale

40,00

Rezultatul net

280391,00

Repartizarea profitului

-280391,00

CAPITALURI PROPRII

240,00

Capital imprumutat

0,00

CAPITAL PERMANENT

240,00

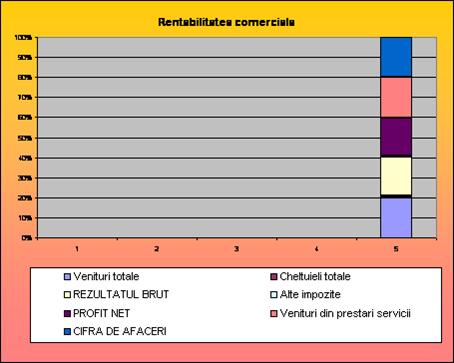

v Rentabilitatea comerciala (Rc)

Rc = Profit net=280.391= 93,46%

Cifra de afaceri 300.000

Rentabilitatea comerciala masoara eficienta activitatii desfasurate de firma pe perioada unui exercitiu prin prisma valorificarii activitatii de baza. Practic arata raportul dintre doua efecte.

Rata rentabilitatii comerciale exprima corelatia dintre profitul total aferent vanzarilor si cifra de afaceri si caracterizeaza eficienta politicii comerciale si a politicii de preturi a firmei. In perioada curenta analizata, se constata o evolutie favorabila a ratei rentabilitatii comerciale de 93,46%. Reprezentarea grafica a rentabilitatii comerciale (Rc) este prezentata in anexa 9.

ANEXA 9

Rentabilitatea comerciala

Elemente bilantiere

2005

Venituri totale

300016,00

Cheltuieli totale

10625,00

REZULTATUL BRUT

289391,00

Alte impozite

9000,00

PROFIT NET

280391,00

Venituri din prestari servicii

300000,00

CIFRA DE AFACERI

300000,00

![]()

Produsul EXCEL este un procesor de calcul tabelar. Acesta pune la dispozitia foii de lucru diagrame, operatii de date si posibilitati de programe de aplicatii. El ofera facilitati de utilizare a foii de lucru in evidenta financiar-contabila, calcule matematice si statistici, probleme de optimizare, precum si adaugarea informatiilor de tip text, desene sau grafice corespunzatoare datelor numerice din celule.

Pentru a lansa programul EXCEL avem doua posibilitati>

1. deschidem meniul Start executand clic pe butonul Start. In meniul Start pozitionam indicatorul mouse-ului pe optiunea Programe, unde se va deschide un sub meniu in care pozitionam indicatorul mouse-ului pe optiunea Microsoft Office. In sub meniul deschis, executam clic pe optiunea Microsoft Excel.

2. daca la marginea de sus a ecranului este afisata bara de comenzi rapide Office (Office Shorcut Bar), executam clic pe pictograma Microsoft Excel de pe aceasta bara.

Bara de meniuri a programului Excel contine noua submeniuri: File<Edit< View<Insert<Format<Tools<Data<Window<Help.

Meniul FILE contine comenzi legate de fisiere din programul Excel:

NEW - creeaza un document nou (comanda rapida > CTRL; N)<

OPEN - deschide o caseta de dialog care contine doua liste, una cu dosare si subdosare, iar alta cu fisiere. Se deschide dosarul dorit si se selecteaza fisierul pe care dorim sa-l deschidem. Se executa apoi clic pe butonul OK iar documentul respectiv se va deschide si se poate modifica sau completa (comanda rapida > CTRL; O)<

CLOSE - inchide documentul deschis. In cazul in care sunt mai multe documente deschise, va fi inchis documentul activ.

SAVE - salveaza modificarile facute documentului activ de la ultima salvare. In cazul in care se cere numele fisierului si localizarea sa (comanda rapida > CTRL; S)<

SAVE AS - salveaza documentul activ sub un alt nume, documentul original r/m = n = nd in forma salvata anterior (poate fi folosita numai pentru un document facut anterior, adica a fost salvat sub un alt nume)<

SAVE WORKSPACE - salveaza zona de lucru<

FIND FILE - realizeaza cautarea de fisiere<

SUMMARY INFO - ofera informatii despre documentul activ<

PAGE SETUP - stabileste caracteristicile paginii (fixarea dimensiunilor paginii in care se scrie interiorul unei pagini in forma A4)<

PRINT PREVIEW - indica forma documentului activ tras la imprimanta<

PRINT - deschide o caseta de dialog in care se cere numarul paginii si numarul de copii pe care le va trimite catre imprimanta spre imprimare (comanda rapida > CTRL; P)<

EXIT - iese din programul Excel.

Meniul EDIT contine comenzi legate de lucrul cu textul din document>

UNDO - anuleaza ultima operatie efectuata (comanda rapida > CTRL; Z)<

REPEAT - repeta unele operatii ultime (comanda rapida > F4)<

CUT - decupeaza zona selectata in Clipboard in vederea copierii in alta parte (comanda rapida > CTRL; C)<

PASTE - lipeste ceea ce ati pastrat ultima oara in Clipboard (prin comenzile Cut sau Copy) in locul unde se afla cursorul (comanda rapida > CTRL; V)<

FILL - umple celulele indicate de utilizator cu continutul altei celule, numita celula pivot. Contine optiuni>

Down - in jos fata de celula pivot (comanda rapida > CTRL; D)<

Right - spre dreapta fata de celula pivot (comanda rapida > CTRL; R)<

Up - in sus fata de celula pivot<

Left - in stanga fata de celula pivot.

Across Worksheets - copiaza continutul celulei pivot in acelasi loc in foile de lucru selectate<

Series - copiaza continutul celulei pivot in celulele dintr-o serie

Justify - copiaza continutul celulei pivot in celulele indicate prin rang<

CLEAR - sterge anumite elemente asociate celulelor selectate.

Contine urmatoarele optiuni>

All - sterge toate elementele asociate celulelor<

Formats - sterge numai formatul asociat celulelor<

Contens Del - sterge numai continutul celulelor selectate<

DELETE - sterge o intreaga linie sau coloana, sau uneste celulele de la stanga sau de la dreapta<

DELETE SHEET - sterge foaia de lucru din registru<

MOOVE OR COPY SHEET - deplaseaza (muta) sau copiaza foaia de lucru in alt loc in registru sau in alt registru<

FIND - cauta caractere sau grupuri de caractere (cuvant, numere), in interiorul documentului activ (comanda rapida > CTRL; F)<

REPLACE - deschide o caseta de dialog in care se scrie un text care exista in document si se doreste sa se inlocuiasca (in caseta Find What) si un alt text care va inlocui textul existent in document (in caseta Replace Whit). Se executa clic pe butonul Find Next pentru a gasi textul care se doreste sa se inlocuiasca. Calculatorul va gasi respectivul text (daca exista un document). Daca se stie ca respectivul text exista de mai multe ori in documentul activ, se executa din nou clic pe butonul Fint Next pana calculatorul va gasi acel text pe care se doreste sa se inlocuiasca, apoi se executa clic pe butonul Replace.<

GO TO - realizeaza deplasarea in interiorul documentului activ (comanda rapida > F5)

Meniul View contine urmatoarele optiuni>

FORMULA BAR - vizualizeaza sau ascunde bara formulelor<

STATUS BAR - vizualizeaza sau ascunde bara de stare<

TOOLBARS - pot fi inserate in fereastra Excel diverse bare cu instrumente<

FOOL SCREEN - afiseaza documentul pe intreg ecranul<

ZOOM - stabileste scara de vizualizare a foii de lucru pe ecran.

Meniul Insert contine urmatoarele optiuni>

CELLS - insereaza celule deplasand continutul celulelor selectate spre dreapta sau in jos<

ROWS - insereaza una sau mai multe linii, deplasand continutul liniilor selectate in jos<

COLUMNS - insereaza una sau mai multe coloane, deplasand continutul liniilor selectate spre dreapta<

WORKSHEET - insereaza o foaie de lucru in registru, la pozitia indicata<

CHART - insereaza graficul statistic atasat unui bloc de date din foaia de lucru.

PAGE BREAK - insereaza un salt la o noua pagina<

FUNCTION - insereaza o functie<

NAME - insereaza un nume sau o eticheta in zone de celule

Contine urmatoarele optiuni>

Define - defineste numele pentru zona respectiva<

Paste - copiaza numele pentru zona respectiva dintr-o lista de nume<

Create - creaza un nume in lista<

Apply - aplic numele dintr-o lista de nume.

PICTURE - insereaza o pictura, un desen (existent) in foaia de lucru<

OBJECT - insereaza un desen in foaia de lucru (porneste aplicatia cu care se va crea noul desen).

Meniul Format contine urmatoarele optiuni despre formatare>

CELLS - formateaza caracteristicile celulei, tipul de prezentare a numerelor si textului, alinierea, tipul si caracteristicile caracterului utilizat, chenare, font (comanda rapida > CTRL; F1)<

ROW - formateaza caracteristicle unui rand in ceea ce priveste>

Height - inaltimea<

AutoFit - autodimensionarea<

Hide - ascunderea<

Unhide - vizualizarea (daca randul respectiv a fost ascuns).

COLUMN - formateaza caracteristicile unei coloane>

Widht - stabileste latimea coloanei in care se afla cursorul<

Hide - ascunde coloana activa<

Unhide - afiseaza coloana ascunsa cu optiunea Hide<

Standard Widht - stabileste latimea standard pentru coloana.

SHEET - formateaza caracteristicile foii de lucru>

Rename - redenumeste foaia de lucru<

Hide - ascunde foaia de lucru<

Unhide - face foaia de lucru vizibila.

STYLE - defineste caracteristicile stilului utilizat (tipul de prezentare a numerelor si textului, alinierea, tipul si caracteristicile textului utilizat, chenare, fond, protectie).

Meniul Tools contine urmatoarele optiuni utilitare>

AUDITING - vizualizeaza graphic legaturile dintre celulele care intra intr-o formula. Contine urmatoarele optiuni>

Trace Precedents - vizualizeaza sageti de legaturi intre celulele care sunt utilizate in calculul valorii din celula care contine formula<

Trace Dependents - vizualizeaza legaturile dintre si intre celule al caror continut depinde de continutul celulei selectate<

Trace Error - vizualizeaza legaturile care genereaza erori in cadrul formulei din celula selectata<

Show Auditing Toolbar - afiseaza linia de butoane pentru Auditing.

GOAL SEEK - creeaza valorile de intrare in una sau mai multe formule necesare pentru obtinerea unui rezultat prestabilit.

Meniul Data contine urmatoarele optiuni despre baze de date>

SORT - sorteaza liniile dupa elementele unor coloane<

FILTER - selecteaza liniile dintr-o lista pentru vizualizarea numai a liniilor pentru care elementele unor celule de pe coloane verifica un anumit criteriu>

Auto Filter - marcheza coloanele pentru a aplica criteriul <

Show All - vizualizeaza toate liniile<

Advanced Filter - realizeaza un filtru complex definit de catre utilizator<

FORM - creeaza o fereastra de introducere a datelor dintr-o lista<

SUBTOTALS - calculeaza subtotaluri intr-o lista dupa un anumit criteriu<

TABLE - introduce datele initiale intr-un tabel<

TEXT TO COLUMN - imparte textul in mai multe coloane, utilizand un separator specific<

CONSOLIDATE - copiaza continutul unor celule in alta zona din foaia de lucru<

GROUP AND OUTLINE - grupeaza coloanele sau liniile pe un anumit nivel si permite vizualizarea pe nivele>

Hide Detail - ascunde liniile sau coloanele de detaliu<

Show Detail - vizualizeaza liniile sau coloanele de detaliu, ascunse cu Hide Detail<

Group - grupeaza liniile sau coloanele intr-un nivel<

Ungroup - degrupeaza liniile sau coloanele grupate<

Auto Outline - vizualizeaza in modul outline (schita)<

Clear Outline - anuleaza vizualizarea in modul outline<

Setting - selecteaza modul de afisare outline.

PIVOT TABLE REPORT - creeaza o tabla de referinta utilizand celule pivot ale unei baze de date sau liste<

REFRESH DATA - reface calculele intr-o tabla de referinta.

Meniul Window contine optiuni referitoare la ferestre>

NEW WINDOW - deschide o noua fereastra<

ARRANGE - aranjeaza ferestrele<

HIDE - ascunde documentul activ<

UNHIDE - afiseaza documentul ascuns cu Hide<

SPLIT - scindeaza foaia de lucru in zone distincte, astfel incat se pot vizualiza 2 sau 4 zone distincte ale foii de lucru<

FREEZE PANES - imparte foaia de lucru in mai multe zone care pot fi prelucrate separate<

1, 2 - sunt afisate documentele deschise.

Meniul Help contine optiuni care ofera asistenta si informatii despre diferite lucrari si comenzi ale aplicatiei Excel.

Folosind comenzile acestor meniuri pot fi redactate cu usurinta unele documente contabile, cum ar fi: statul de salarii, avansul chenzinal, foaia colectiva de prezenta, lista de indemnizatii pentru concediul de odihna, situatia calculului concediului medical.

![]()

1.

Cicilia Ionescu

Bazele contabilitatii

Editura Fundatia Romania de Maine Bucuresti 2000

2.

Cicilia Ionescu

Informarea financiara in contextul internationalizarii contabilitatii

Editura Economica Bucuresti 2003

3.

Doina Fusaru

Daniel Mares

Valerica Mares

Birotica

Editura Fundatia Romania de Maine Bucuresti 2000

Marin Tole

Analiza Economico-Financiara a Firmelor

Editura Fundatia Romania de Maine Bucuresti 2000

5.

Mihai Ristea

Contabilitatea Financiara a Intreprinderii

Editura Universitara Bucuresti 2005

6.

O.M.F.P.

nr. 1752/17 .11. 2005

pentru aprobarea reglementarilor contabile conforme cu directivele europene

7.

Iosefina Morosan

Analiza Economico-Financiara, Aplicatii practice

Editura Fundatia Romania de Maine Bucuresti 2002

8.

Iosefina Morosan

Analiza Economico-Financiara, Tehnici si metode

Editura Fundatia Romania de Maine Bucuresti 2002

9.

Codul Fiscal